Мировые цены на зерно снизились с рекордных высот

Июньский отчет FAS USDA вновь вышел «бычьим»… Но, мировым рынком правят нефундаментальные «медвежьи» факторы – откроют ли «коридоры» для Украины или нет.

Июньский отчет о мировом балансе зерна в мире от МСХ США (FAS USDA) вновь немного сократил прогноз мирового производства пшеницы в новом сезоне 2022/23 МГ (-1,4 мл тонн от майской оценки). В июньском балансе производство злака составило 773,4 млн тонн, снижены оценки урожая пшеницы в Евросоюзе (-0,4 млн тонн) и Индии (-2,5 млн тонн). Прогнозы производства культуры повышены от оценки прошлого месяца для России (+1,0 млн тонн) до 81 млн, для Узбекистана (+0,4 млн тонн) до 6,6 млн.

Оценка мирового потребления пшеницы в новом отчете понижена. Прогноз конечных запасов незначительно снижен с 267 млн до 266,8 млн тонн.

Для Казахстана в июньском отчете ничего не изменилось: прогноз пшеницы урожай 2022 года – 13 млн тонн, экспорт злака – 8 млн тонн.

Мировая торговля пшеницей незначительно изменилась. Считается, что в сезоне 2022/23 импорт зерновой в Иран и Пакистан вырастет на 0,5 млн тонн в каждую страну. А Бангладеш и Шри-Ланка несколько снизят закупки пшеницы в связи с введенным Индией эмбарго на экспорт злака.

Россия увеличит экспорт пшеницы в предстоящем сезоне до рекордных 40 млн тонн в связи с ростом производства в стране и «доминировании над другими причерноморскими поставщиками» (цитата американских аналитиков). Узбекистан нарастит экспорт с 0,9 до 1,5 млн тонн также на фоне роста собственного урожая. Оценка импорта пшеницы этой страной осталась неизменной – 3,5 млн тонн.

Мировые цены на пшеницу продолжали сильно колебаться в течение мая месяца. Мировой рынок реагировал на объявление о запрете экспорта индийской пшеницы и продолжающиеся переговоры о возможном открытии коридора из портов Украины для вывоза пшеницы украинского происхождения.

Пшеничные котировки в странах Еврозоны сейчас наиболее конкурентоспособны и за последний месяц сникли на 11 долларов США за тонну. Канадские котировки упали на $9/т в связи с приближением завершения сева яровой пшеницы. Зерновые котировки США упали на 30 долларов США за тонну с исключительно высоких уровней, поскольку там начинается сбор урожая озимой пшеницы.

Российские экспортные цены на пшеницу выросли на 31 $/тонна из-за низких запасов, возможных для вывоза по Черному морю. Несмотря на значительное повышение экспортной пошлины на вывоз пшеницы из РФ (сейчас составляет 129$/тонна), экономические санкции Россия станет крупнейшим мировым поставщиком пшеницы в сезоне 2022/23. Позитивные виды на урожай предполагают отмену действия экспортных квот на российскую пшеницу в грядущем сезоне.

Кукурузный баланс в июне вышел более «медвежьим». Аналитики FAS USDA повысили прогноз производства злака в Украине на 5,5 млн тонн до 25 млн тонн в связи с пересмотром в большую сторону посевных площадей под культурой с 3,5 до 4,5 млн тонн. Мировая торговля кукурузой не изменилась, а переходящие запасы потяжелели на 5,3 млн тонн.

Мировой баланс масличных культур особо не изменился в июньском отчете МСХ США. Сократился лишь прогноз производства украинского подсолнечника на 1,5 млн до 9,5 млн тонн в связи с пересмотром в меньшую сторону посевных площадей под семечкой. Таким образом мировое производство подсолнечника в сезоне 2022\23 снизится на 14% по сравнению с сезоном 2021/22 МГ. Производство масличной культуры в Украине в текущем году сократиться на 45% по сравнению с прошлым годом.

Котировки зерновых фьючерсов на мировых биржах за прошедшие три недели снижались (Таблицы 1, 2).

Таблица 1. Котировки американской пшеницы

по состоянию на 10 июня 2022 года

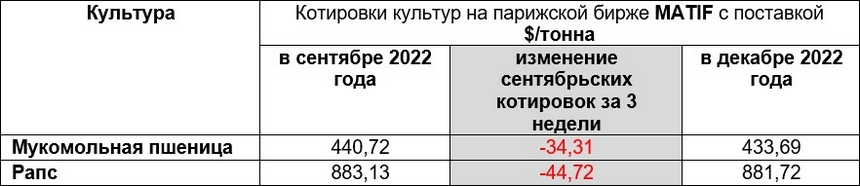

Таблица 2. Котировки европейской пшеницы

по состоянию на 10 июня 2022 года

Покупателей на пшеницу по таким непомерно высоким ценам, какие были зафиксированы 3 недели назад, особо не находится. Также «медвежьими» факторами для мирового зернового рынка остаются приближение сроков уборки озимой пшеницы в Северном полушарии и возможность открытия морских портов для вывоза украинского зерна.

Как известно, морской экспорт Украины заблокирован в связи с российско-украинским военным конфликтом. Есть информация о возможном создании международной миссии для открытия морской акватории вокруг Украины с целью экспорта украинской пшеницы. Без создания «зеленых» коридоров зерновых потоков в Украине в связи с приближением сроков уборки озимого урожая могут накопиться огромные запасы зерна. На сегодня в стране излишки зерна составляют около 20 млн тонн урожая 2021 года.

Алпыс Алпанов