Обзор зернового рынка от 21 февраля 2022 года

Ослабление спроса на зерно со стороны импортеров должно давить на рынки, но они этот фактор особо не рассматривают. Бесконечные ценовые колебания стали уже характерными для мировых бирж в текущем сезоне.

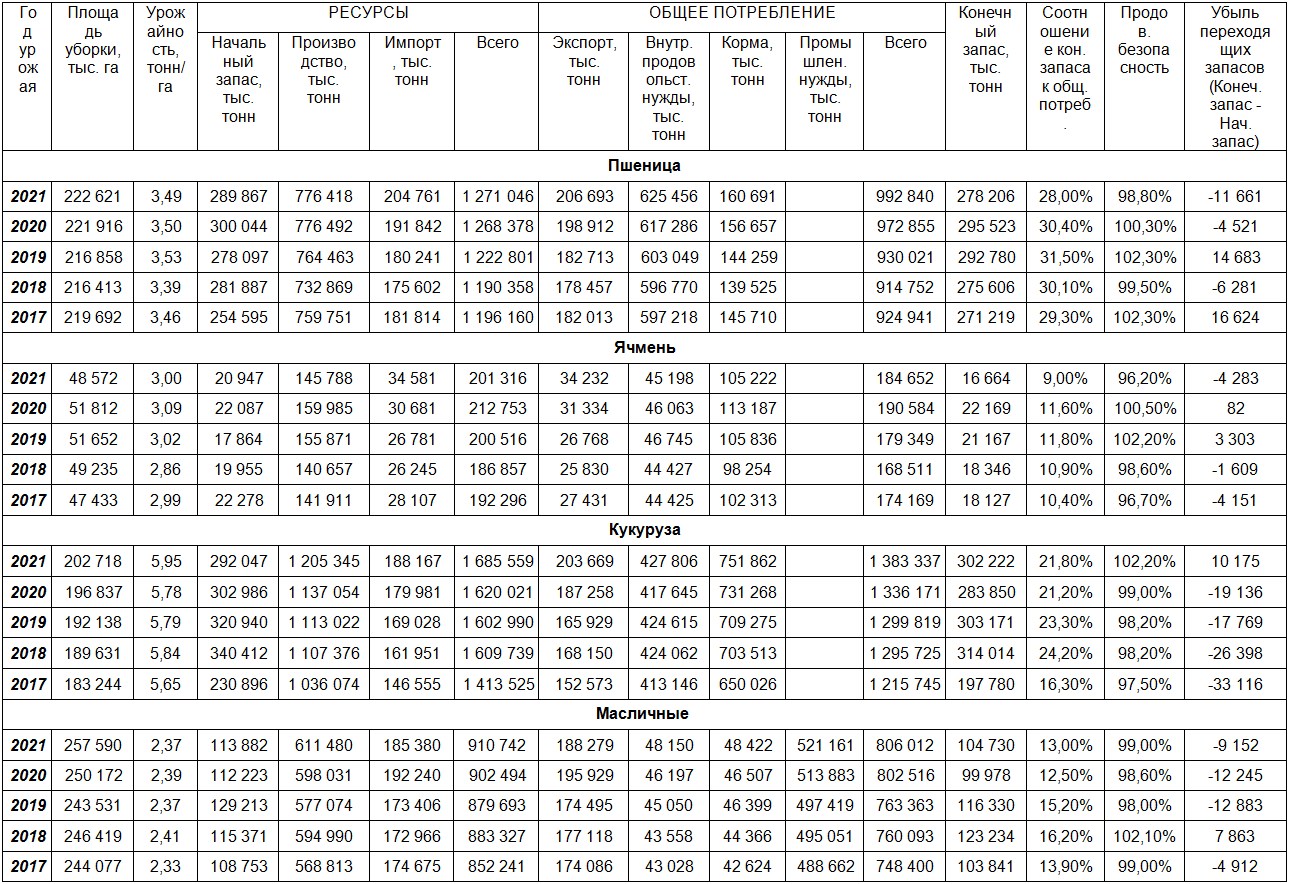

В февральском отчете о мировом балансе спроса и предложения зерновых культур в сезоне 2021/22 МГ эксперты FAS USDA сократили производство и конечные запасы по всем основным зерновым культурам: пшенице, кукурузе, ячменю. Не остался без внимания и мировой баланс масличных культур, он также вышел «бычьим».

Мировое производство пшеницы сократилось в февральском отчете на 2,18 млн тонн от оценки предыдущего отчета и составило прогноз на текущий сезон – 776,42 млн тонн. Сокращение произошло за счет уточнения оценки урожая пшеницы в Казахстане на основе данных Национального бюро статистики (-0,19 млн тонн) до 11,8 млн, в Ираке (-1,0) и Сирии (-0,8), Великобритании (-0,3).

Мировое потребление злака в сезоне 2021/22 МГ увеличено от январской оценки на 0,6 млн тонн. Пересмотрена оценка фуражного использования в Канаде. Конечные запасы пшеницы в новом отчете пересмотрены вниз и составили 278,2 млн тонн, что на 1, млн тонн ниже январского прогноза, и является самым низким показателем за последние 5 лет.

Прогноз мировой торговли пшеницей в текущем сезоне несколько возрос. Увеличена оценка импорта пшеницы Казахстаном (+0,2 млн тонн российской пшеницы) до 1,2 млн. Также ряд стран: Ирак, Сирия, Марокко, Индонезия и Соединенное королевство Великобритании повысят свои покупки злака на внешних рынках. Больше, по сравнению с оценкой предыдущего месяца, экспортируют пшеницы Индия, Аргентина, Бразилия и Канада. Прогнозы экспорта украинской и американской пшеницы несколько снижены.

Оценка мирового предложения кукурузы несколько снизилась в февральском отчете FAS USDA, конечные запасы злака также минимальные за последние 6 сезонов. Прогноз производства бразильской кукурузы снижен вследствие засухи в Южной Америке.

Прогнозы производства ячменя скорректированы для Казахстана с 2,5 млн тонн до 2,37 млн. Эксперты МСХ США провели корректировку согласно данным Национального бюро статистики РК. Также снижены оценки производства ячменя для Ирка и Сирии. Конечные запасы культуры сократились на 0,42 млн тонн от январского прогнозного отчета до 15,66 млн тонн. Что также является минимальным показателем за последние 5 лет.

Таблица 1. Мировой баланс зерна по данным МСХ США

за ФЕВРАЛЬ 2022 года (FAS USDA)

Все прогнозные продовольственные балансы февраля вышли «бычьими», что не могло не сказаться на стоимости зерновых котировок на мировых биржах, они подорожали на фоне выхода отчета FAS USDA. Но, на биржах США и Европы в последние недели наблюдаются ценовые «качели». С одной стороны, давят на рынки благоприятные перспективы предстоящего озимого урожая в России, Украине, ЕС, некоторое снижение ажиотажного спроса на пшеницу внешних рынках. С другой стороны, повышают котировки зерновых фьючерсов опасения по поводу сокращения предложения южноамериканской кукурузы. Аргентина и Бразилия второй год переживают засуху, что может повлиять на снижение количества и качества урожая кукурузы в этих странах. Котировки кукурузы на биржах растут и поддерживают соседние рынки пшеницы и ячменя. Кроме того, напряженные мировые зерновые балансы мотивируют к росту котировок.

Отдельным «бычьим» фактором сырьевых бирж выступает напряженность в российско-украинских отношениях. Геополитический конфликт меду странами черноморского региона то снижает свое влияние на мировой зерновой рынок, то снова входит в его фокус. Мудра, все-таки, народная поговорка: «Кому война, а кому мать родна».

Так, на балансировании между этими факторами и складываются котировки зерновых и масличных фьючерсов на мировых биржах в последние 2-3 недели (Таблицы 2, 3).

Таблица 2. Котировки американской пшеницы

по состоянию на 18 февраля 2022 года

Таблица 3. Котировки европейской пшеницы

по состоянию на 18 февраля 2022 года

Казахстан

Национальное бюро статистики Казахстана опубликовало данные по валовому сбору и урожайности сельскохозяйственных культур в стране. Производство пшеницы урожая 2021 года в целом по РК составило 11,8 млн тонн при урожайности 9,3 ц/га (для сравнения: производство в 2020 году – 14,3 млн тонн, урожайность 11,8 ц/га, производство в 2019 году – 11,4 млн тонн, урожайность – 10,1 ц/га). Производство ячменя урожая 2021 года в Казахстане составляет 2,36 млн тонн при средней урожайности 11 ц/га.

Урожайности пшеницы и ячменя в прошлом году сложились самыми низкими за последние 9 лет, ниже показатели были лишь в острозасушливом 2012 году. Запасы зерновых культур в Казахстане на 1 января 2022 года также одни из самых низких за последние годы. Запасы пшеницы на 1 января текущего года составляют 9,43 млн тонн, что ниже показателя прошлого года (9,88 млн тонн), но выше количества запасов на 1 января 2020 года – 8,98 млн тонн.

Такое невысокое предложение зерна в Казахстане пополняет дешевое и менее качественное российское зерно, поступающее из Сибирских регионов вне пошлин и квот, установленных правительством РФ. Что выравнивает дефицит предложения и обуславливает сдерживание роста цен на зерновые культуры в стране. Казахстанские эксперты зернового рынка считают, что внутренние цены на пшеницу в стране в оставшийся период сезона 2021/22 МГ не будут расти, и останутся на уровне 113-115 тысяч тенге за 1 тонну. Хотя на сегодня стоимость пшеницы 3 класса на внутреннем рынке варьирует 117-123 тысяч тенге/тонна. Не стоит не обращать внимания на тот факт, что после январских событий в Казахстане правительство всеми силами старается сдержать цены на продовольствие. И ведущие экспертные группы могут выдавать проправительственные прогнозы по ценам на зерновые и масличные культуры.

Мировые ценовые тренды несмотря на колебания остаются на высочайших уровнях. Украинские и российские внутренние цены немного ослабли. Помимо прочих факторов есть еще фактор увеличения предложения зерна от сельхозпроизводителей в период подготовки к предстоящей посевной кампании 2022 года. В этот период также цены немного корректируются вниз. Тем не менее сезон высоких цен в мире продолжается.

Спрос на отечественную пшеницу на внешних рынках не ослабевает. За 4 квартал 2021 года было отгружено 1,755 млн тонн культуры, что превышает показатель за аналогичный период прошлого года в 1,728 млн тонн, позапрошлого года – в 1,387 млн тонн (Таблица 4). В ряды покупателей казахстанской пшеницы вернулся Азербайджан, пополнились они странами Европы, увеличивает покупки зерновой Иран.

А вот спрос на пшеничную муку внушительно ослаб. В 4 квартале 2021 года отечественные переработчики отгрузили на внешние рынки минимальный объем аналогичного периода за последние 12 лет. Экспорт казахстанский ячменя ограничен правительственными мерами.

Таблица 4. Экспорт Республикой Казахстан зерновых культур

за 4 квартал 2021 года (по данным Комитета государственных доходов)

Россия

Экспортные цены на зерно в России снизились на фоне снижения внешнего спроса из-за введения экспортной квоты и обострения геополитического конфликта с Украиной. Внутренние цены несколько ослабли на фоне благоприятных перспектив озимого урожая и прочих факторов (Таблица 5). Состояние озимых посевов в РФ хорошее и отличное, реже удовлетворительное. Самые высокие цены на зерно, по-прежнему, наблюдаются в Уральском федеральном округе, самые низкие – в Сибири.

Внутренние цены на зерно в Украине также просели, внешние цены снизились чуть значительнее внутренних. Спрос со стороны импортеров на украинское зерно немного ослаб, на это также влияет обострение конфликта меду РФ и Украиной.

Таблица 5. Средние цены на зерно в регионах РФ на 11 февраля 2022 года без НДС по данным МСХ РФ, руб./тонна (изменение за неделю)

Жанна Батабаева