Обзор зернового рынка от 20 апреля 2022 года

Мировые цены на зерно вновь на пике. Казахстан экспортировал рекордные объемы пшеницы в феврале-марте текущего года, но введенные квоты на вывоз сокращают перспективы внутреннего рынка.

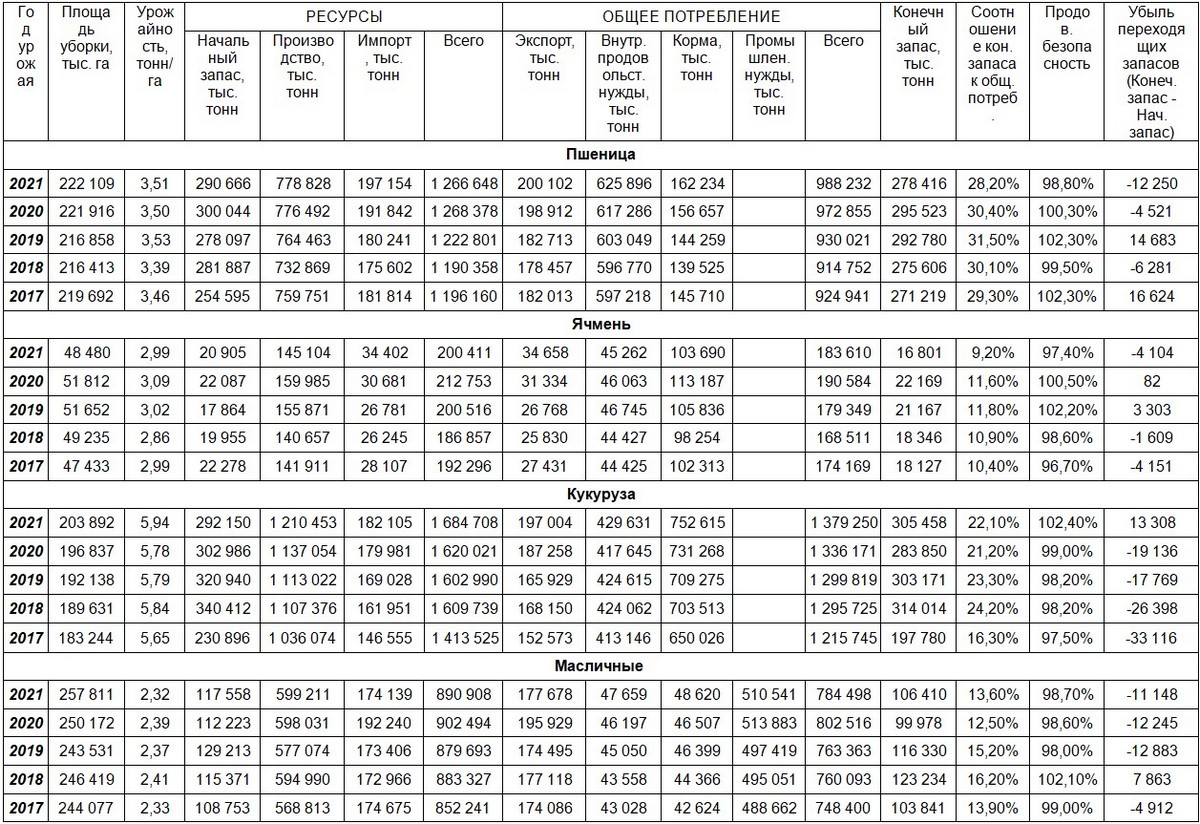

Новый апрельский отчет о мировом балансе спроса и предложения зерна и масел от МСХ США вновь изменил оценки торговли зерном и масличными в сезоне 2021/22 МГ. В апрельском балансе от FAS USDA прогноз мирового производства пшеницы незначительно (на 0,31 млн тонн) вырос до 778,8 млн тонн. Пересмотрены оценки урожаев культуры в большую сторону от мартовского прогноза для Аргентины (+0,5) и Пакистана (+0,46), в меньшую сторону – для стран Еврозоны (-0,58 млн тонн).

Мировое потребление пшеницы увеличено на 3,8 млн тонн за счет большего использования кормов, фуражное потребление злака достигло наибольших высот в сезоне 2021/22 МГ. Конечные запасы пшеницы в мире пересмотрены в сторону снижения до 278,4 млн тонн, это вновь самый низкий за последние пять лет показатель.

В апрельском отчете о мировом зерновом балансе прогнозируется сокращение импорта пшеницы в Египет, ЕС, Ирак, Турцию от оценки предыдущего отчета из-за продолжающегося российско-украинского конфликта. Импорт злака Японией, Иорданией, Бразилией, Филиппинами снизится из-за замещения очень дорогой пшеницы иными культурами, например, рисом, стоимость которого на рынке намного ниже цен на пшеницу.

Оценка экспорта пшеницы из Казахстана в апрельском балансе снижена на 400 тысяч тонн до 7 млн. Аналитики FAS USDA посчитали, что введенное в РК квотирование экспорта пшеницы и пшеничной муки повлияет на снижение объемов отгрузок этих товаров.

Также вновь понижены экспортные возможности для Украины с 20 млн до 19 млн тонн пшеницы в связи с блокировкой морских путей сообщения.

Прогноз экспорта пшеницы из Бразилии, напротив повышен на 0,8 млн тонн от оценки предыдущего отчета. Традиционные покупатели украинской пшеницы переходят на сотрудничество с бразильскими экспортерами злака, потоки, пути и рукава торговли зерном меняются вследствие военных действий.

Для России экспорт культуры увеличен от мартовского прогноза на 1 млн тонн до 33 млн. Отправки грузов через порты Черного моря возобновились, в связи с чем эксперты МСХ США повысили прогноз экспорта российской пшеницы. Напомним, что в мартовском отчете экспорт злака из РФ был резко и значительно понижен на 3 млн тонн.

Из-за слишком высоких цен на пшеницу и слабых продаж снижен прогноз экспорта пшеницы из США.

Мировой баланс спроса и предложения кукурузы вышел в апреле «медвежьим», выросли производство и переходящие запасы злака, сокращено потребление. Хорошие урожаи злака в Южной Америке давят на рынки, но несмотря на это котировки кукурузы на биржах занимают высокие позиции, опять же из-за военных действий в Украине – крупнейшем мировом поставщике кукурузы.

Мировой баланс ячменя не изменился в новом отчете, и цены на него стабильны, вернее, стабильно высокие. Мировой же баланс масличных культур вышел в апреле чрезвычайно «бычьим». Прогноз производства южноамериканской сои значительно снижен. На фоне сокращения урожая канолы в текущем сезоне, проблем с поставками подсолнечника и подсолнечного масла из Украины и России, цены на масличные культуры неустанно растут и остаются в фокусе рынка.

Таблица 1. Мировой баланс зерна по данным МСХ США

за АПРЕЛЬ 2022 года (FAS USDA)

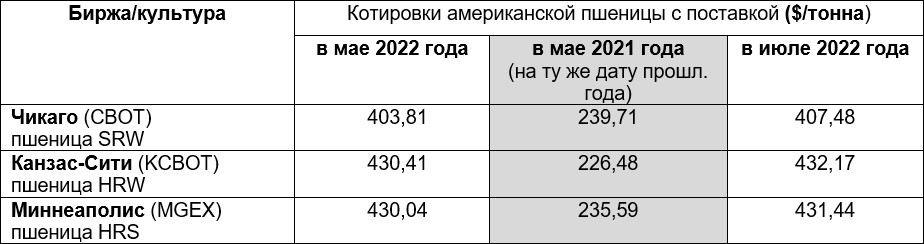

Продолжающиеся военные действия в Украине, неопределенность будущего урожая, ярового сева и прочих факторов в этой стране повышают цены на зерновые культуры на биржах. Также, как и смещение и изменение транспортных коридоров и каналов поставок зерна по всему миру. Котировки зерновых фьючерсов на мировых биржах заметно выросли (Таблицы 2, 3).

Кроме того, из «бычьих» факторов – пониженные температуры воздушных масс распространились на территории США и затрудняют проведение весенних посевных работ. Холодная погода, препятствующая севу этой весной, может привести к снижению урожайности осенью, считают участники рынка.

Засушливая погода в конце зимы и начале весны ухудшила состояние озимой пшеницы в штатах. Хотя осадки прошли в районах озимых посевов, но доля озимой пшеницы в хорошем и отличном состоянии сейчас находятся лишь на 30% площадей (на аналогичную дату 2021 года таких посевов было 53%). Доля озимых в удовлетворительном состоянии составляет 33% (30%), в плохом и очень плохом – 37% (17%). Из-за таких факторов котировки на биржах США превышают 400 $/тонна пшеницы.

Таблица 2. Котировки американской пшеницы

по состоянию на 19 апреля 2022 года

Таблица 3. Котировки европейской пшеницы

по состоянию на 19 апреля 2022 года

Казахстан

Власти Казахстана ввели квотирование экспорта пшеницы и ячменя из страны на 2 месяца – с 18 апреля до 15 июня 2022 года. Размер квоты на отгрузку пшеницы на внешние рынки составляет 1 млн тонн, размер квоты на вывоз муки 300 тысяч тонн.

Активизация внешней торговли зерном и рост экспортных цен заставляют правительство РК вводить меры по стабилизации цен на продовольствие. Один из излюбленных властями, но малоэффективных для предпринимательства способов – введение экспортных ограничений. Размер квоты – в 500 тысяч тонн пшеницы и 150 тысяч тонн муки в месяц соответствует средним для Казахстана ежемесячным отгрузкам зерна и муки на внешние рынки. Но, введены лимиты экспорта для одной компании-экспортера, хотя выход из этой проблемы отечественные экспортеры-трейдеры смогут найти. В правилах распределения экспортных квот ничего не сказано об аффилированных компаниях – заявителях на квоту.

Нарастает зерновой диссонанс в казахстанском сообществе. Отечественное мукомолье осталось без российского сырья, а стоимость казахстанской пшеницы высока и не рентабельна для переработки. Мукомолы просят у правительства дешевое сырьё. Власти Казахстана в этом противоречии занимают нейтральную сторону, без вмешательства, поскольку это рынок и его участники должны самостоятельно найти компромисс. Казахстанские переработчики заявляют, что страна останется без муки, поскольку зерна меньше, чем указано в отчетах Нацстата. Минсельхоз РК опровергает данные заявления, но количественные ограничения на вывоз пшеницы все же ввел. Эксперты казахстанского рынка считают, что введение экспортных квот стабилизирует цены на зерно на внутреннем рынке. Под стабилизацией понимается прекращение их роста. Хотя любые рыночные прогнозы в такое неопределенное и экономически сложное время мало оправдываемы.

Чего ожидать казахстанскому агропромышленному комплексу в условиях мировой турбулентности? Мировые ценовые тренды только восходящие, зерновые котировки на мировых биржах превзошли все мыслимые высоты. Ценовые перспективы грядущего сезона очень многообещающие для отечественных сельхозпроизводителей. Но, и средства аграрного производства тоже только растут, идет вселенское удорожание всего, что только возможно. И основная причина роста цен – нарушение и изменение поколениями налаженных каналов поставок, транспортировочных путей и логистики. А также валютный и финансово-экономический факторы.

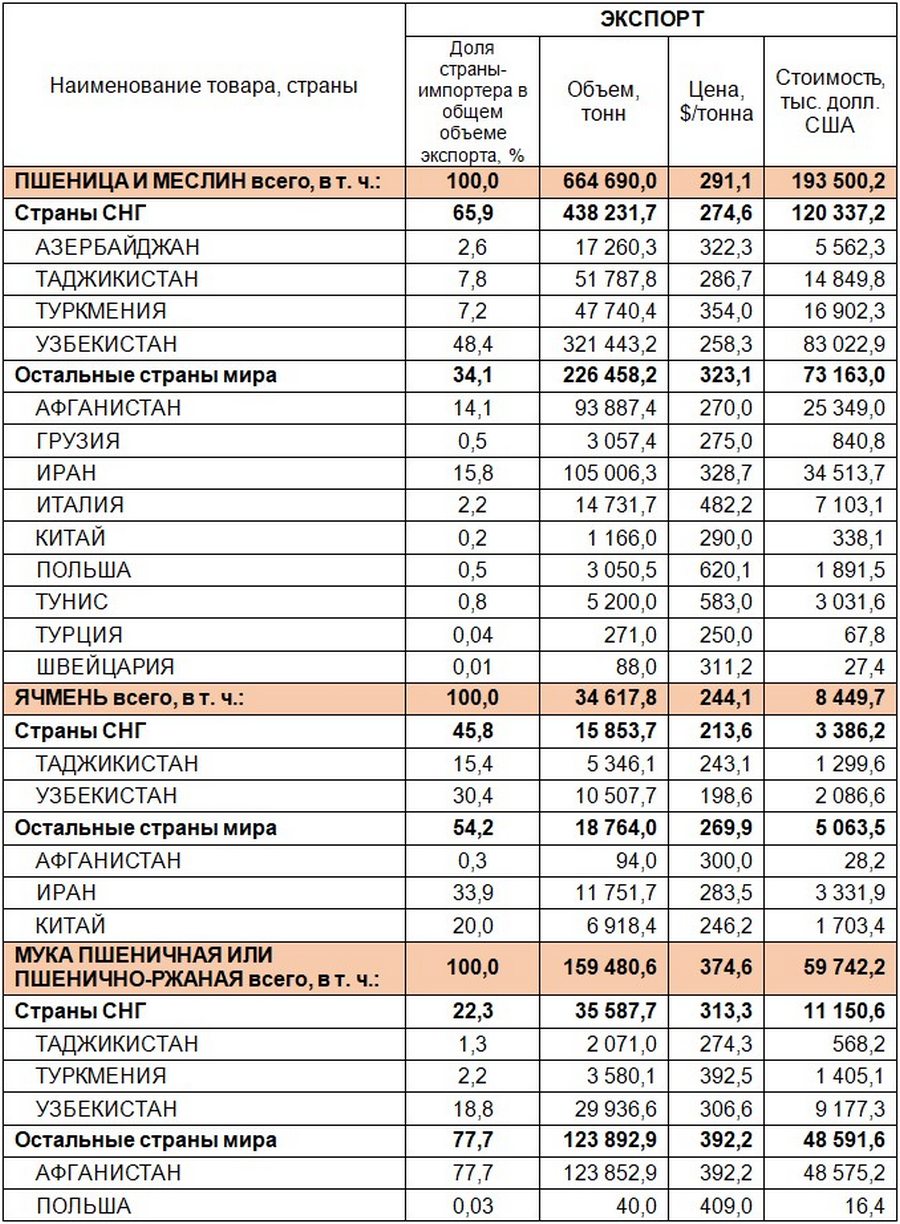

За февраль текущего года Казахстан экспортировал 898,7 тысяч тонн зерна и муки в зерновом эквиваленте (Таблица 4). В том числе за месяц отгружено 664,7 тысяч тонн пшеницы, это самый большой показатель месячного объема за последние 11 лет. Выше объем экспорта злака был в январе-феврале 2012 года и в декабре 2011 года, тогда это были исторические отгрузки на фоне максимального за многие годы урожая в 2011 году в стране. Сейчас во второй половине сезона после острозасушливого и малоурожайного в Казахстане года цифра экспорта пшеницы в 664,7 тысячи тонн – фантастическая, и, конечно, заставляет напрягаться… правительство страны. Поэтому и квоту они ввели, у властей, в отличие от общественности, есть доступ к информации по объему внешних отгрузок в марте.

География отгрузок казахстанской пшеницы в феврале расширилась. В число покупателей помимо традиционных стран вошли Тунис, Швейцария, Польша. Нарастили покупки культуры Афганистан, Азербайджан и Иран. Постоянным лидером среди стран-импортеров отечественной пшеницы остается Узбекистан.

Таблица 4. Экспорт Республикой Казахстан зерновых культур

за февраль 2022 года

(по данным Комитета государственных доходов)

Россия

Российские аграрии к 18 апреля текущего года засеяли 3 млн гектар яровыми культурами. По информации МСХ РФ темпы ярового сева превышают прошлогодние. Подкормка озимых культур проведена на площади свыше 11 млн га.

Получить информацию о состоянии зернового рынка и ходе полевых работ в соседней стране крайне сложно, информативный ресурс МСХ РФ уже долгое время недоступен. По информации из открытых источников внутренние цены в регионах России на прошедшей неделе снижались. Отмечено и некоторое сокращение экспортных цен в портах страны.

По данным ФГБУ «Центр оценки качества зерна» с начала сезона (1 июля 2021 года) и по состоянию на 14 апреля 2022 года Россия поставила на внешние рынки 35,2 млн тонн зерновых культур, в том числе 2,76 млн тонн в Казахстан. В частности, экспортировано 29,05 млн тонн пшеницы, 3,12 млн тонн ячменя, 2,62 млн тонн кукурузы.

Украина

По состоянию на 15 апреля 2022 года сев яровых культур в Украине был выполнен на 1,936 млн га, что составляет 11,4% от запланированной площади, в том числе яровых зерновых – почти на 1,239 млн га (16,6%). В частности, яровой пшеницей на отчетную дату засеяно 146,4 тыс. га (76,2%), яровым ячменем – 742,9 тыс. га (55,6%), кукурузой – 122,6 тыс. га (2,2%). По масличным культурам: яровым рапсом на 15 апреля засеяно 14,1 тыс. га (42,4%), подсолнечником – 433,7 тыс. га (6,7%), соей– 20,9 тыс. га (1 ,6%).

Украинские фермеры продолжают совершать свой подвиг, несмотря на все ужасы военных действий на территории страны.

Состояние большинства посевов озимых зерновых культур в Украине на начало апреля 2022 года сравнительно хорошее и удовлетворительное. Если дальнейший гидротермический режим будет благоприятным, урожай 2022 года будет в пределах среднемноголетних показателей. Прошедшая зима для озимых посевов выдалась довольно благоприятной. О чем свидетельствуют результаты последнего отращивания монолитов, которое производилось в большинстве зерносеющих регионов страны в начале третьей декады февраля, а также визуальный осмотр посевов в конце второй декады марта.

Темпы экспорта зерна из Украины снизились с начала военного конфликта между Россией и Украиной. Некоторые коммуникационные узлы вовсе блокированы, вместо морских путей сообщения украинские экспортеры ищут сухопутные способы отгрузки. Помимо всех проблем правительство и профильное ведомство Украины должно решить вопрос с высвобождением хранилищ и емкостей под зерновыми и масличными культурами.

Жанна Батабаева