Обзор зернового рынка от 18 марта 2022 года

Мировые цены на зерно выросли до исторических рекордов. В преддверии весенних полевых работ военный конфликт не утихает, а опасения фермеров возрастают.

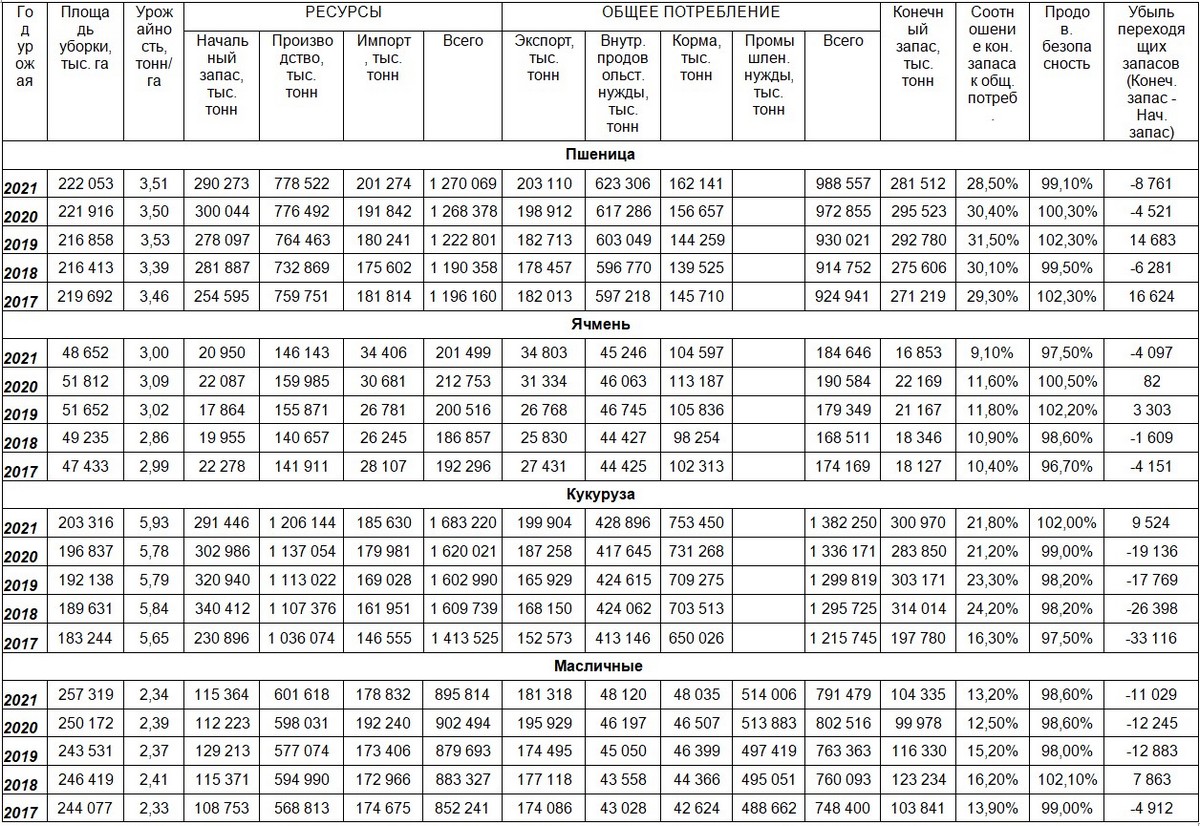

Мартовский отчет о мировом балансе спроса и предложения зерна в сезоне 2021/22 МГ от МСХ США (FAS USDA) вышел «медвежьим». Мировое производство пшеницы в текущем сезоне выросло на 2,1 млн тонн до 778,52 млн (Таблица 1). Прирост произошел из-за увеличения оценки урожая злака в Австралии (+2,3 млн тонн). Подкорректирован в мартовском отчете прогноз производства российской пшеницы (-0,34 млн тонн) до 75,16 млн. Оценки мировой торговли пшеницей, мирового потребления злака снижены в текущем отчете. В результате конечные запасы культуры потяжелели на 3,3 млн тонн до 281,51 млн. Показатель запасов пшеницы в мире уже не является самым низким за последнее пятилетие, сейчас он немного превышает уровень конечных запасов в сезоне 2018/19 МГ.

Экспорт пшеницы из Казахстана в мартовском зерновом балансе повышен на 100 тысяч тонн до 7,4 млн тонн. Прогноз импорта злака в нашу страну возрос на 200 тысяч тонн до 1,4 млн.

Конфликт в черноморском регионе нарушил экспортные потоки зерна и вызвал большую неопределенность в мировой торговле зерном. Украина приостановила портовые операции бизнеса с 24 февраля 2022 года. Движение российского зерна через Черное море также страдает от исключительно высокой страховки на судоходные перевозки. Из-за санкций в отношении Российской Федерации перевозки грузов по Черному морю стали практически невозможными.

В ответ на начало военного конфликта на мировом зерновом рынке резко выросли цены на зерно у всех основных стран-экспортеров. Россия обеспечивает 16% мирового рынка пшеницы, Украина – 10%. В мартовском отчете эксперты FAS USDA сократили прогноз экспорта российской пшеницы на 3 млн тонн до 32 млн. Согласно данным ФГБУ «Центр оценки качества зерна» в сезоне 2021/22 и по состоянию на 10 марта текущего года Россия уже экспортировала 26,8 млн тонн пшеницы. Экспортные возможности по украинской пшенице снижены на 4 млн тонн до 20 млн.

Такое снижение экспорта у двух крупнейших игроков мирового зернового рынка аналитики МСХ США компенсировали ростом экспорта пшеницы из Индии (+3 млн тонн), Австралии (+1,0), Бразилии (+0,2). Рекордные урожаи в этих странах позволяют нарастить продажи злака.

Для ряда стран-импортеров, таких как Афганистан, Алжир, Египет, Кения, Пакистан, Танзания, Йемен и Турция незначительно снижены оценки импорта пшеницы в текущем сезоне. Рекордные цены на культуру заставляют импортеров частично обойтись без нее. Котировки канадской пшеницы с начала российско-украинского конфликта подскочили на 60 $/тонна по сравнению с ценами января, отражая в себе также и сокращение запасов из-за прошлогодней засухи. Австралийские котировки выросли на 47 $/тонна, высокие объемы нового урожая пшеницы в стране предотвратили резкий рост цен. Аргентинские котировки выросли на 116 $/тонна, поддерживаемые активными закупками культуры со стороны Бразилии и нескольких стран Африки, Ближнего Востока и Юго-Восточной Азии. Пшеничные котировки в США взлетели на 162 $/тонна, что также отражает продолжающуюся засуху в штатах Канзас, Оклахома и Техас. В этих штатах состояние посевов озимой пшеницы вызывает беспокойство и опасения фермеров. Котировки в Евросоюзе увеличились на 150 $/тонна лишь на ожиданиях возобновления высокого спроса со стороны стран Ближнего Востока и Северной Африки. Экспортные цены на пшеницу в России выросли на 87 $/тонна, хотя у экспортеров-трейдеров много проблем и трудностей в транспортировке, логистике и получении страховки судов из-за вводимых санкций.

Мировой баланс кукурузы особо не изменился, несколько сократились конечные запасы злака из-за роста кормового потребления. Котировки кукурузы на мировых биржах выросли на фоне черноморского конфликта из-за опасений за поставки от крупнейшего мирового производителя культуры – Украины. Оценка экспорта украинской кукурузы в сезоне 2021/22 МГ снижена на 6 млн тонн до 27,5 млн.

Таблица 1. Мировой баланс зерна по данным МСХ США за МАРТ 2022 года (FAS USDA)

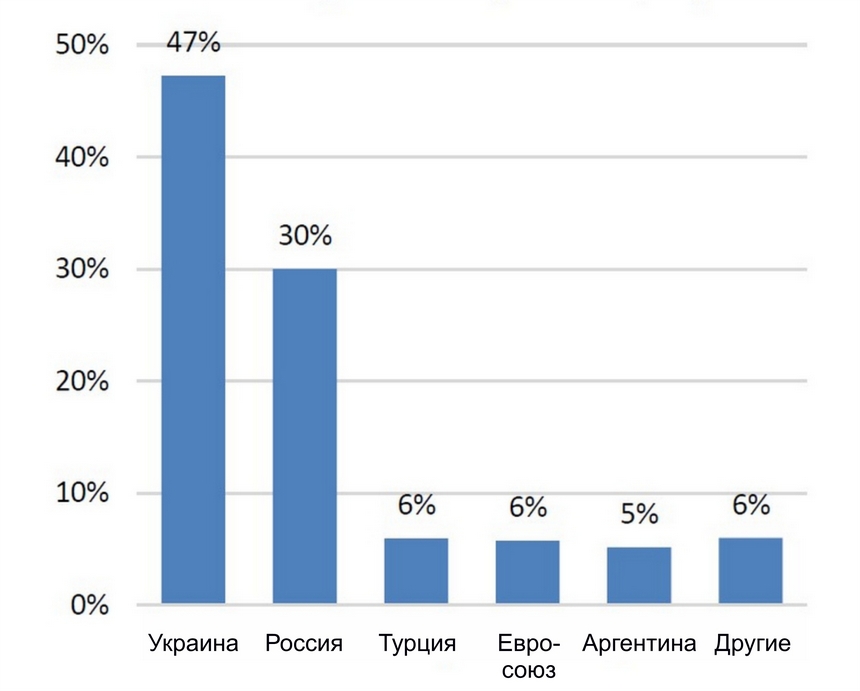

Баланс масличных культур в мире также претерпел изменения не только в связи с российско-украинским конфликтом. На Украину приходится 47% оборота мировой торговли подсолнечным маслом и шротом, на Россию – 30%. В результате военных действий и закрытия перерабатывающих мощностей в Украине экспорт семян подсолнечника в марте сократился на 57%, подсолнечного масла – на 14%. В результате запасы масличной культуры в стране выросли. Также, по оценке экспертов FAS USDA, выросло и потребление подсолнечника и масла из него в Украине, но не по прямому назначению, а в результате повреждения и порчи от военных действий.

В России из-за неопределенности в отношении маршрутов морских перевозок в Черном море и последствиями санкций экспорт подсолнечника снизился на 33%, экспорт подсолнечного масла на 4%, шрота – на 3%.

Диаграмма 1. Доля страны-экспортера в структуре мирового экспорта подсолнечного масла

Котировки рапса, пальмового масла, сои и подсолнечника на мировых рынках выросли, более всего подскочила в цене соя. Такой скачок цен обусловлен напряженностью всего мирового масличного баланса. В мартовском отчете МСХ США на 10 млн тонн снижен прогноз мирового производства соевых бобов за счет пересмотра оценки урожая сои в Бразилии, Аргентине и Парагвае. Кроме того, дефицит канадского рапса в текущем сезоне также ощущается мировым рынком. Майские котировки рапса на парижской бирже MATIF преодолели рубеж в 1000 $/тонна (Таблица 3). До событий в Украине предложение масел на мировом рынке было проблемным, а после их начала тем паче.

Основные страны-импортеры растительных масел в мире выступают Индия, Китай, Евросоюз, страны Ближнего Востока и Северной Африки, включая Турцию, Иран и Египет. Большинство импортеров сократит свои закупки маслосемян, масел и шротов, а экспортеры снизят поставки этих продуктов.

Диаграмма 2. Доля страны-импортера в структуре мирового импорта подсолнечного масла

Рост мировых цен на зерно снизил спрос со стороны стран-импортеров. Покупатели не активны на внешних рынках, опираясь на заготовленные запасы зерновых, они заняли выжидательную позицию наблюдения за тем, что будет дальше – как и всё мировое сообщество. Несмотря на «медвежьи» фундаментальные факторы рынка, зерновые котировки на мировых биржах остаются высокими (Таблицы 2, 3). Фактор пандемии и военного конфликта пересиливает фундаментальные факторы спроса и предложения. Транспортировка и логистика остаются управителями рынка.

Таблица 2. Котировки американской пшеницы

по состоянию на 17 марта 2022 года

Таблица 3. Котировки европейской пшеницы

по состоянию на 17 марта 2022 года

Казахстан

Россия ввела запрет на экспорт в страны ЕАЭС зерновых культур и сахара до конца текущего сезона – 30 июня 2022 года. Предложение российского зерна на внутреннем рынке Казахстана быстро и заметно иссякнет. Мукомолы, производители кормов и животноводы уже бьют тревогу по поводу резкого роста себестоимости своего сырья. Отечественные переработчики использовали российское зерно для производства, предпочитая его более дорогому казахстанскому.

Высокий уровень цен на зерно на внешних рынках, ослабление национальной валюты и ограниченное предложение зерна на внутреннем рынке дают сельхозпроизводителям Казахстана отличный шанс на увеличение маржинальности своего бизнеса. Внутренние цены на зерновые растут, пшеницу 3 класса предлагают от 123 до 130 тысяч тенге за 1 тонну на условиях EXW, хотя чуть более месяца назад она стоила 113-118 тысяч тенге/тонна.

Казалось бы, живи и радуйся…, только что-то фермерам не радостно. Происходящее вокруг к веселью не располагает. Впереди основная страда аграриев – весенние полевые работы и сев. Стоимость основных и оборотных средств аграрного производства возвысилась на разные уровни. Существуют и подтверждаются опасения по поводу задержки поставки сельхозтехники, запасных частей, удобрений, семян, СЗР из-за изменений транспортных и логистических маршрутов. Есть слухи, что Россия закроет экспорт техники и запасных частей. Череда слухов, не ведомых доселе событий, рост цен на продовольствие, ужесточение санкций и неопределенность будущего заставляют напрягаться многих агробизнесменов.

Ни мировые экспертные группы, ни аналитики зернового рынка пока не дают прогнозов, особенно по черноморскому региону. Рынок ожидает и наблюдает, как будут разворачиваться в дальнейшем такие суровые события в мире. Как проведут весенний сев мировые житницы Россия и Украина, у обеих стран возникают физические, экономические, технические и прочие сложности. От этого зависит мировое предложение зерна и масличных культур в следующем сезоне 2022/23 МГ, мировая торговля культурами урожая 2022 года и, соответственно, уровень цен на внешних рынках.

Некоторые казахстанские эксперты предполагают, что поставки украинского и российского подсолнечника и подсолнечного масла в будущем сезоне снизятся и спрос на эти продукты повысится, а с ним и закупочные цены на подсолнечник. Хотя еще очень рано прогнозировать. Несмотря на весомую долю двух стран в мировой торговле подсолнечником и продуктами его переработки, в общем мировом потреблении всех масличных культур и масел доля подсолнечного сегмента относительно мала. На подсолнечное масло приходится 9% от мирового потребления растительных масел, на подсолнечный шрот – 5% от мирового потребления шротов. Дефицит масла из подсолнечника можно заменить аналогом альтернативной культуры (рапсовое, соевое, сафлоровое и прочие). Также усилия властей обеих стран максимально направлены на своевременное и достаточное проведение сельскохозяйственных работ и обеспечение продовольствием населения и бизнеса.

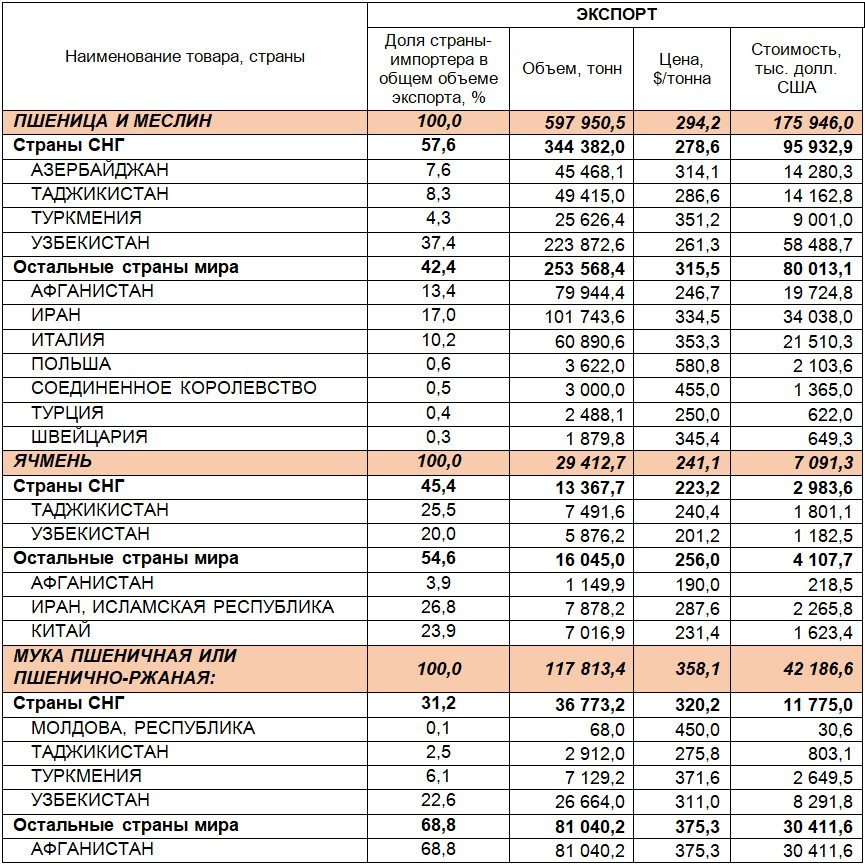

Таблица 4. Экспорт Республикой Казахстан зерновых культур за январь 2022 года (по данным Комитета государственных доходов)

Жанна Батабаева