Сентябрьский отчет FAS USDA вышел «медвежьим», а настроения на биржах «бычьи»

Зерновые котировки на мировых биржах растут вновь на нефундаментальных причинах. Военный конфликт, по прежнему в фокусе рынка.

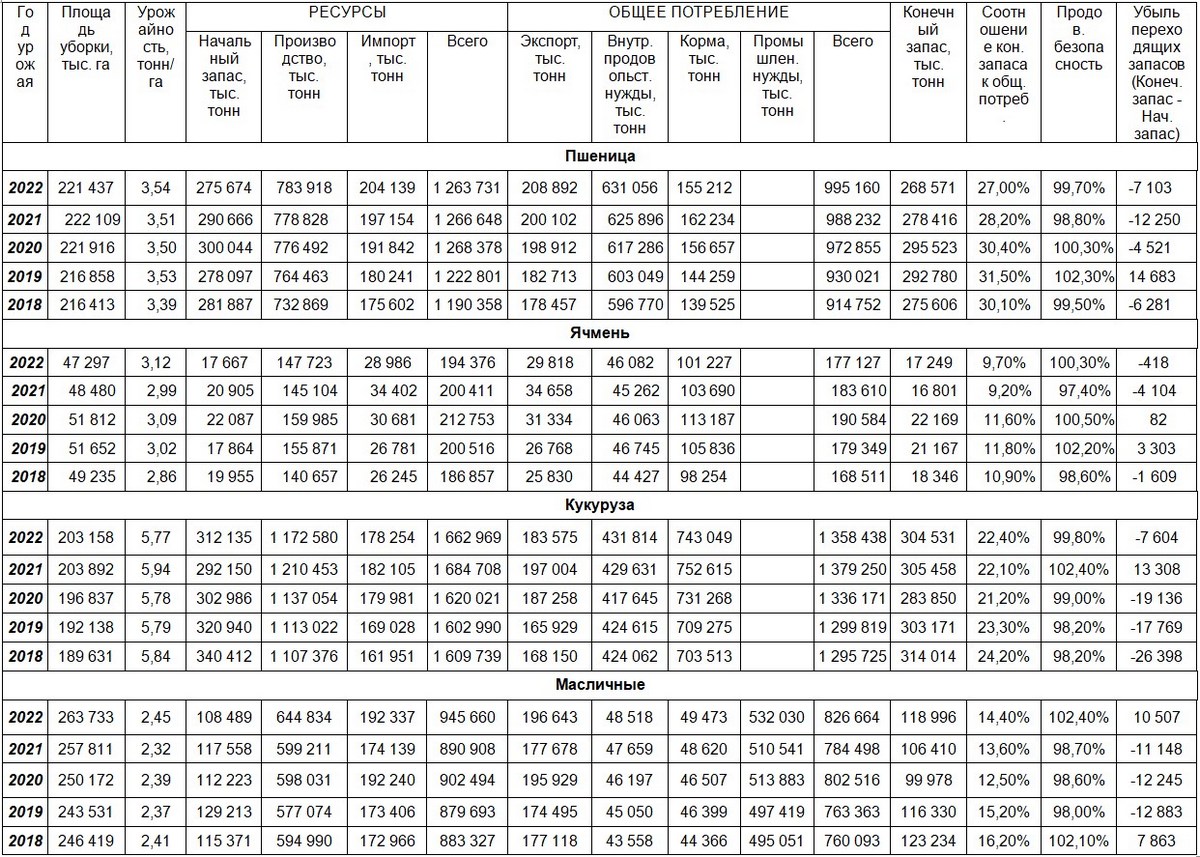

Сентябрьский мировой баланс спроса и предложения зерна в сезоне 2022/23 от МСХ США (FAS USDA) повысил прогноз производства пшеницы в мире на 4,3 млн тонн до 783,9 млн тонн (Таблица 1). В новом отчете американские эксперты увеличили оценки урожая злака для России (+3 млн тонн к оценке августовского отчета) до, рекордных за шесть последних лет, 91 млн тонн. Для Украины прогноз производства пшеницы повышен на 1 млн тонн от оценки прошлого месяца до 20,5 млн. В Марокко прогноз по урожаю культуры повышен на 0,45 млн тонн, а в Сирии, напротив, снижен на 0,4 млн тонн.

Вместе с производством выросли прогнозы по мировому потреблению пшеницы (+2,4 млн тонн), прогноз конечных запасов злака повышен на 1,3 млн тонн от августовской оценки, но остается самым низким за последние 5 лет – 268,6 млн тонн. Прогнозы мировой торговли пшеницей не изменились.

Экспортные возможности российского и украинского зерна в новом отчете остались без изменений. По прогнозам FAS USDA Россия экспортирует в текущем сезоне максимальные за последние годы 42 млн тонн, а Украина минимальный объем в 11 млн тонн. Пересмотрены в сторону роста прогнозы потребления пшеницы в обеих странах, и повышены оценки конечных запасов пшеницы в России и Украине.

Для Казахстана сентябрьский отчет МСХ США никаких корректив не внес, производство пшеницы – 13 млн тонн, экспорт – 8 млн тонн в сезоне 2022/23. Рекордный же урожай пшеницы в соседней России повлияет и на конъюнктуру внутриказахстанского рынка.

В течение августа текущего года мировые цены на пшеницу немного снизились. В Еврозоне котировки пшеничных фьючерсов ослабли на фоне выхода украинского зерна на внешний рынок в результате договоренности о зерновом коридоре в Черном море. В России экспортные цены на зерно снизились на фоне поступления хорошего урожая и сдержанных отгрузок на внешние рынки. Скрытые санкции препятствуют вывозу российской пшеницы через морские порты. В Канаде зерновые котировки сократились из-за поступления нового урожая и благоприятных видов на него после прошлогодней засухи. В Австралии и Аргентине цены на зерновые снижались вследствие благоприятных погодных условий для вегетации посевов и позитивных оценок видовой урожайности.

Мировой кукурузный баланс вышел в сентябре довольно «бычьим». Серьезно снижены прогнозы производства злака, в основном, из-за США и ЕС, повышены для Китая и Украины. Конечные запасы кукурузы снижены на 2,1 млн тонн от прогноза августовского отчета и составили 304,5 млн тонн. Опять же самые низкие показатели за пять лет.

Баланс масличных культур в мире в сезоне 2022/23 прогнозируется более перспективным, чем в прошедшем сезоне в связи с ростом производства сои. Мировой урожай подсолнечника в текущем сезоне будет ниже прошлогоднего из-за сокращения производства масличной в Украине. Для России прогнозы урожая цветка солнца выше прошлого сезона. Производство российского подсолнечника оценивается экспертами МСХ США в 17 млн тонн, рекордный объем достигнут благодаря высокой урожайности и увеличению площадей под масличной. Валовый сбор культуры в РФ в позапрошлом году составлял 13,3 млн тонн, в прошлом году 15,6 млн тонн. Начальные запасы, с которыми Россия вошла в текущий сезон также высоки – более 1 млн тонн. Учитывая рост производства и снижение темпов экспорта из страны в сезоне 2022\23, конечные запасы российского подсолнечника могут еще больше вырасти.

Таблица 1. Мировой баланс зерна по данным МСХ США

за СЕНТЯБРЬ 2022 года (FAS USDA)

Несмотря на «медвежий» тренд сентябрьского баланса, после его опубликования котировки зерновых фьючерсов на мировых биржах выросли (Таблицы 2, 3). На стоимость фьючерсов влияет больше вероятность срыва зерновой сделки, договоренность о которой была достигнута между Россией и Украиной. Речь идет о соглашении о разблокировании украинских портов и беспрепятственном вывозе украинской пшеницы. Недавно российские власти сделали заявления о возможности прекращения зерновой сделки. На этом фоне и растут биржевые котировки. Фундаментальных факторов роста цен на зерно пока не видится, зерновой баланс позитивен.

Таблица 1. Котировки американской пшеницы

по состоянию на 14 сентября 2022 года

Таблица 2. Котировки европейской пшеницы

по состоянию на 14 сентября 2022 года

Жанна Батабаева