Казахстан: Налоговые новшества – 2018

Ежемесячная уплата налогов ожидает крестьянские хозяйства и «упрощенщиков» со следующего года. А также ежеквартальная сдача новой формы отчетности.

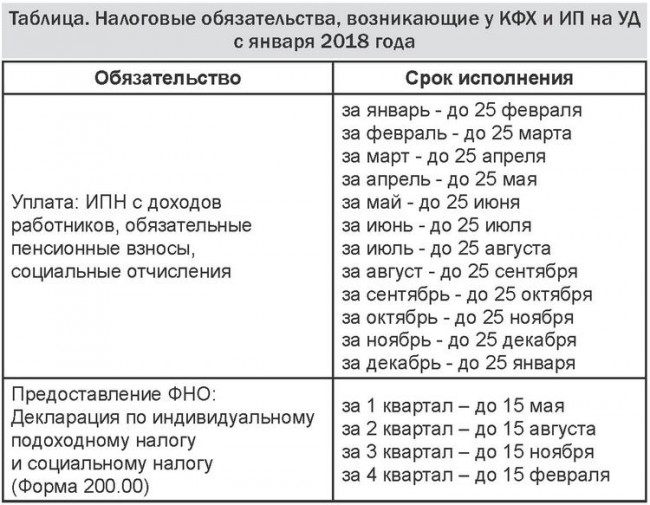

Согласно проекту нового Налогового кодекса Республики Казахстан, который вступит в силу 1 января 2018 года, крестьянские и фермерские хозяйства, применяющие специальный налоговый режим для КФХ, индивидуальные предприниматели, применяющие специальный налоговый режим на основе упрощенной декларации, должны будут уплачивать все зарплатные налоги с доходов своих работников ежемесячно. Кроме того, ежеквартально нужно будет предоставлять налоговую отчетность формы 200.00.

Новые обязанности

До 2018 года крестьянские хозяйства уплачивали индивидуальный подоходный налог с доходов своих работников, пенсионные взносы и социальные отчисления за работников лишь два раза в год. Со следующего года эти налоговые и неналоговые платежи следует исчислять и перечислять в бюджет ежемесячно. К такому нововведению главам КФХ предстоит привыкнуть не только по срокам уплаты, но и в финансовом плане. Две даты уплаты налогов в году были специфичны для аграрного производства. Один срок уплаты всех налогов за 9 месяцев периода был до 10 ноября текущего периода, второй срок за 3 квартал периода установлен до 10 апреля следующего года. Платежи приходились на осенне-зимний период, когда у крестьян собран урожай и имелись денежные средства. Индивидуальные предприниматели, действующие на упрощенной декларации, также уплачивали зарплатные налоги два раза в год, поскольку налоговым периодом было полугодие.

Теперь исчисление, уплата ИПН, ОПВ, СО, ОСМС в бюджет и представление налоговой отчетности по таким налогам и платежам производятся в общеустановленном порядке. Данный порядок определяет, что налоговым периодом для исчисления ИПН с доходов, подлежащих обложению у источника выплаты, обязательных пенсионных взносов, социальных отчислений и медицинского страхования является календарный месяц. Уплачивать налоги КФХ и ИП станут до 25 числа месяца, следующего за отчетным месяцем.

Отчетным периодом для составления декларации по индивидуальному подоходному налогу и социальному налогу является календарный квартал. Декларация представляется в налоговые органы по месту нахождения налогоплательщика не позднее 15 числа второго месяца, следующего за отчетным периодом.

Итак, со следующего года у КФХ и ИП на упрощенной декларации возникают обязательства по ежемесячной уплате зарплатных налогов и ежеквартальному предоставлению ФНО 200.00 (Таблица).

Новая отчетность

Массово-разъяснительную работу по доведению информации до налогоплательщиков налоговые органы пока не ведут, поскольку новый Налоговый кодекс еще не вступил в законную силу. Только с января 2018 года планируют начать разъяснительные мероприятия для налогоплательщиков. Причем рассказывать и объяснять о нововведениях налоговики начнут с января 2018 года, а до 25 февраля крестьяне и ИП уже должны будут уплатить налоги за январь 2018 года. Если по незнанию о новшествах или по другим причинам они в этот срок не уплатят требуемые налоги, то 26 февраля у них автоматически выйдет уведомление о нарушении налогового законодательства. А за ним и все вытекающие штрафные санкции.

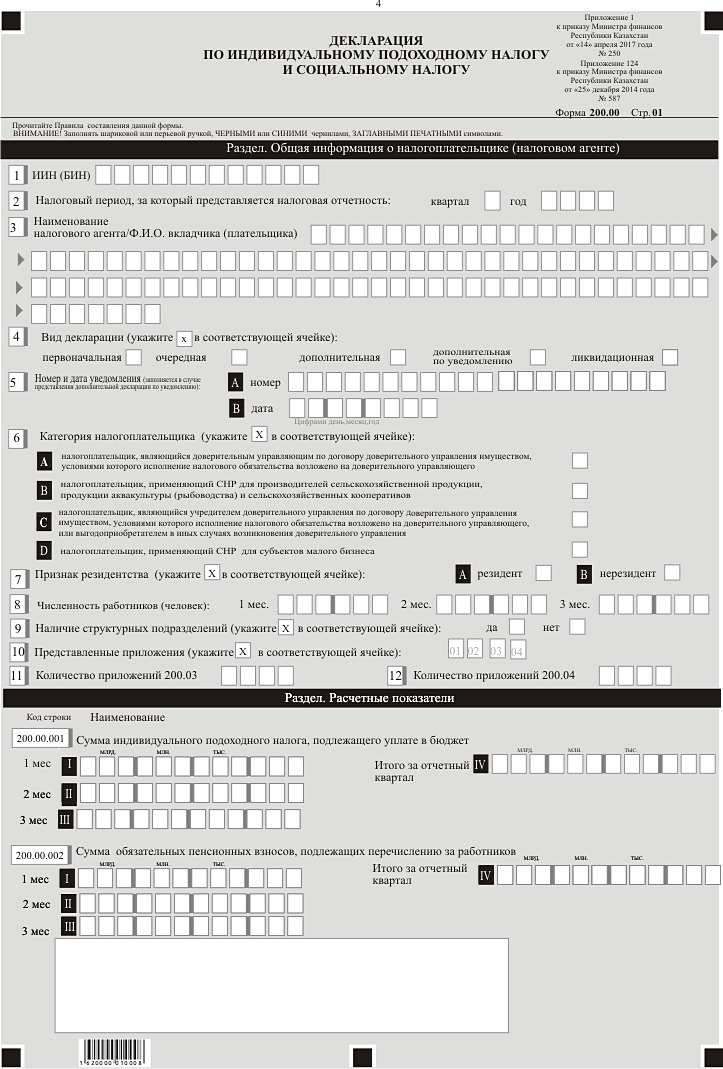

Равно как и за несвоевременное предоставление совершенно новой и ранее незнакомой для КФХ и ИП формы налоговой отчетности 200.00 предусмотрены штрафы (Рис. 1). Декларация по индивидуальному подоходному налогу и социальному налогу (ФНО 200.00) состоит из основной формы и четырех приложений к ней. В основной форме отражаются суммы исчисленных за каждый месяц отчетного квартала налогов и платежей: ИПН с доходов работников, ОПВ за работников и ОПВ за ИП или главу КФХ, СО за работников и СО за ИП или главу КФХ, отчислений на обязательное социальное медицинское страхование за работников и взносов на ОСМС за ИП или главу КФХ.

В первом приложении детализированы ежемесячные доходы и суммы, с которых удерживаются и исчисляются все вышеуказанные налоги и платежи. Ставки и способы расчетов налогов, платежей не изменились, остались прежними.

Второе приложение предусмотрено для расчета налогов с доходов иностранцев и лиц без гражданства. Если таковые среди наемных работников имеются, то налогоплательщикам следует заполнять данное приложение. Если нет, то не нужно заполнять второе приложение (ФНО 200.02). Третье приложение необходимо для исчисления налогов по структурному подразделению. Четвертое приложение нужно заполнять налогоплательщикам, работающим по контракту.

В ФНО 200.00 пока отсутствуют отдельные строки для исчисления ОПВ, СО, ОСМС за членов крестьянского или фермерского хозяйства. О них, видимо, разработчики форм отчетности забыли.

***

Уже не первый раз газета «АгроИнфо» публикует информацию об ожидаемых крестьян налоговых нововведениях. У категорий налогоплательщиков, о которых идет речь в статье, зачастую нет бухгалтерской службы. Эти предприниматели самостоятельно сдают налоговую отчетность и уплачивают налоги. Изменения налоговых обязательств с 2018 года им предстоят серьезные, поэтому не лишним будет напомнить о них еще раз.

Гани Ермек

Статья от 13.11.2017 г.