FAS USDA снизил прогноз экспорта казахстанской пшеницы и повысил её производство в 2024/25 МГ

«Медвежий» ноябрьский баланс FAS USDA продолжил такие же настроения на зерновых рынках. Исключение составляет лишь баланс масличных культур. Подробности – у журналиста ИА «АгроИнфо».

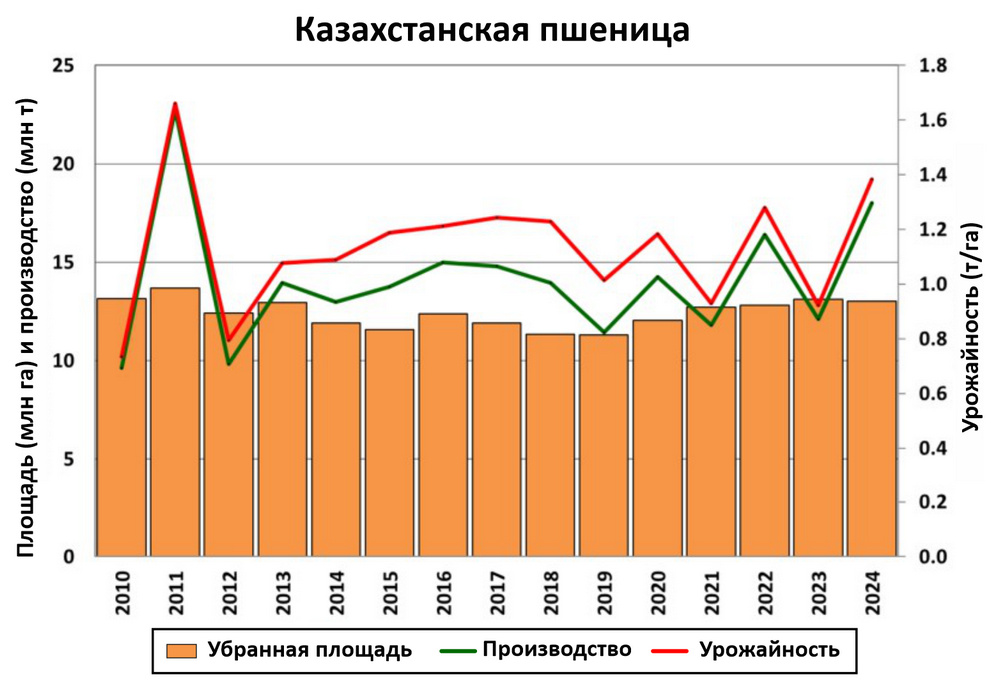

Новый ноябрьский отчет мирового баланса спроса и предложения зерна в сезоне 2024/25 от МСХ США (FAS USDA) увеличил производство пшеницы в мире из-за более высокой оценки казахстанского урожая. По данным аналитиков FAS USDA производство пшеницы в Казахстане в 2024/25 маркетинговом году оценивается в 18,0 млн тонн, что на 5,89 млн тонн или на 49% выше показателя прошлого сезона 2023/24. Средняя урожайность злака оценена в 13,8 ц/га, что на 50% выше прошлогодней урожайности. Такие приросты мировые эксперты основывают на официальной информации МСХ Казахстана, согласно которой республиканский каравай в 2024 году составил 19,4 млн тонн в бункерном весе. FAS USDA оценил производство в 18 млн тонн с учетом рефакции от бункерного веса. Это второй по величине показатель производства пшеницы в нашей стране за последние 14 лет (Рис. 1), выше были данные лишь в 2011 году.

Рисунок 1. Динамика производства, урожайности и уборочной площади под пшеницей в РК (по данным FAS USDA)

Также аналитики отмечают ухудшение качественных показателей злака казахстанского производства в связи с высокой влажностью и более низкой, чем обычно, температурой воздуха в вегетационный период 2024 года.

Экспорт отечественной пшеницы в текущем сезоне по прогнозам экспертов FAS USDA снизится на 0,5 млн тонн от оценки прошлого месяца и составит 10 млн тонн. Причиной снижения поставок казахстанской пшеницы на внешние рынки американцы считают – цитата: логистические ограничения, вызванные повышенной напряженностью в торговых отношениях с Россией. Также FAS USDA считает, что в нашей республике будет более высокое внутреннее потребление зерновых в сезоне 2024/25 МГ, хотя этот прогноз более связан со стабилизацией баланса казахстанского рынка в отчетах американских аналитиков.

Мировые экспортные возможности по пшенице в новом балансе от FAS USDA также сокращены, кроме Казахстана сократят поставки злака Аргентина и Турция. Мировое потребление пшеницы в ноябрьском отчете бьет рекорды, конечные запасы злака незначительно снизились.

Экспортные цены на внешних рынках снижались в октябре на фоне поступления нового урожая в ключевых странах-экспортерах и снижения спроса. Экспортные цены на российскую пшеницу снизились на 1 $/тонна и составили на начало ноября 2024 года – 231 $/тонна. Цены на пшеницу стран Еврозоны сократились на 21 $/тонна до 233 $/тонна. В Канаде и США котировки на пшеницу упали на 16 долларов до 262 $/тонна.

«Медведи» правят мировым зерновым рынком и «медвежьи» настроения продолжаются (Таблицы 1, 2). Поступление нового урожая в Северном полушарии, снижение спроса на зерновые, достаточное предложение зерна в мире, финансово-экономические проблемы и прочие давят на рынки. Соседние с пшеницей рынки также под натиском «медведей».

Мировой кукурузный баланс ноября вышел с увеличением мирового производства злака, потребление этой культуры эксперты оценили до рекордных показателей, в связи с чем мировой показатель запасов кукурузы на конец сезона 2024/25 сократился. Эксперты продовольственной и сельскохозяйственной организации (ФОА) ООН считают, что цены на кукурузу могут стать в текущем сезоне «поплавком», вытягивающим цены на пшеницу.

В ноябрьском балансе спроса и предложения ячменя в мире несколько сокращено производство и потребление злака, но конечные запасы остались на прежнем уровне. «Бычьи» факторы пока отсутствуют на зерновых рынках.

Таблица 1. Котировки американской пшеницы по состоянию на 12 ноября 2024 года

Таблица 2. Котировки европейской пшеницы по состоянию на 12 ноября 2024 года

Хотя некоторые эксперты принимают за «бычьи» факторы опасения за сев озимых под урожай 2025 года в ряде основных стран-экспортеров Северного полушария, включая Европейский союз, Российскую Федерацию, Украину и Соединенные Штаты Америки в связи с неблагоприятными погодными условиями. Посевная кампания в США сейчас идет средними темпами, причем засушливые условия преобладают на более обширных площадях, чем в прошлом году. В ЕС второй год подряд посевную кампанию затрудняют проливные дожди в его центральных и западных районах. В РФ недостаток осадков и необычайно теплая погода в южных и центральных районах привели к задержкам посевной кампании. Схожие проблемы с погодой во время сева озимых отмечались и в некоторый районах Украины, где военные действия по-прежнему затрудняют аграрное производство. В этой связи существуют некоторые опасения сокращения площадей под озимыми культурами сезона 2025/26 МГ. Кроме того, площади озимого сева могут сократиться и на фоне низких цен на пшеницу. Угроза сокращения урожая будущего сезона может стать фактором роста цен в сезоне текущем. Хотя, это маловероятно, по крайней мере до начала теплого периода в Северном полушарии, когда картина с озимыми станет более четкой и понятной.

Мировой ноябрьский баланс спроса и предложения масличных культур в текущем сезоне вышел и остается «бычьим». Продолжается рост мировых цен на пальмовое масло, подсолнечное и рапсовое масла. Рост цен обусловлен устойчивым мировым спросом на масла и масличные культуры, а также снижением предложения масел в связи с сокращением в сезоне 2024/25 производства соевых бобов, подсолнечника, рапса и прочих масличных.

Жанна Батабаева