FAS USDA выпустил первый прогноз на новый сезон 2023/24

Прогнозный баланс конъюнктуры мирового зернового рынка в сезоне 2023/24 вышел нейтральным. На мировые биржи влияют предварительные результаты президентских выборов в Турции.

Текущий сельскохозяйственный сезон завершается, пришло время пророчить конъюнктуру мирового зернового рынка следующего сезона.

МСХ США опубликовало первый прогнозный баланс спроса и предложения зерна в мире в будущем сезоне 2023/24. В целом прогноз позитивен, как и все первые прогнозы. В дальнейшем ведомство будет ежемесячно корректировать прогнозы зернового баланса грядущего сезона в зависимости от складывающейся в мире ситуации.

Мировое производство пшеницы в сезоне 2023/24 ожидается на уровне 789,8 млн тонн, что на 1,5 млн тонн больше, чем производство в текущем сезоне. Ожидается прирост урожая пшеницы в Аргентине и Европе после перенесенной странами засухи прошлого года. Увеличение производства злака оценено для Индии, Канады, США и Китая, Турции, Марокко, Ирана, Сирии и Ирака. Сокращение урожая пшеницы 2023 года американские эксперты оценили для Казахстана (-2,4 млн тонн от показателя урожая 2022 года), России (-10,5 млн тонн), Украины (-4,4) и Австралии (-10).

По прогнозам FAS USDA в Казахстане несколько сократятся площади под пшеницей, в 2023 году отечественные фермеры засеют 12,5 млн га, что ниже прошлогодней площади (12,8 млн га) и позапрошлогоднего показателя. Урожайность культуры в РК в текущем году предрекается в 11,2 ц/га (12,8 ц/га – в 2022 году, 9,3 ц/га в 2021 году). Валовый сбор злака в новом сезоне составит 14 млн тонн, против 16,4 млн тонн сезона текущего.

Мировое потребление пшеницы в будущем сезоне возрастет на почти 3 млн тонн до рекордных 789,5 млн. Мировые переходящие запасы в сезоне 2023/24 снизятся до самого низкого показателя за последние 6 сезонов – 264,3 млн тонн.

Мировая торговля пшеницей в будущем сезоне останется на прежнем уровне. Среди мировых импортеров, которые снизят покупки пшеницы в сезоне 2023/24, отмечен Узбекистан. Эта страна сократит импорт пшеницы с 4 млн тонн в текущем сезоне до 3,5 млн в следующем сезоне из-за ожидающегося большого урожая культуры внутри страны (+0,31 млн тонн к урожаю прошлого года). По той же причине Турция, Иран и Ирак снизят покупки пшеницы (-0,5 млн тонн к импорту текущего сезона).

Афганистан, по мнению аналитиков FAS USDA, в следующем сезоне увеличит импорт пшеницы с 3,6 млн тонн сезона текущего до 3,9 млн тонн. В стране наблюдается рост потребления злака, соответственно растут и его закупки на внешних рынках. Эксперты МСХ США связывают прирост импорта в Афганистане с казахстанской пшеницей. Также ряд других стран, как Египет, Саудовская Аравия, Марокко, Алжир, Бангладеш, Пакистан, Тунис и прочие нарастят импорт пшеницы в сезоне 2023/24.

Экспорт пшеницы из Казахстана в будущем сезоне составит 9,5 млн тонн, что ниже показателя текущего сезона (10 млн тонн), но выше экспорта предыдущих четырех сезонов с 2018 по 2021 гг (от 7 до 8,5 млн тонн). Предреченное выше снижение производства «царицы» казахстанских полей несколько сократит экспорт, по мнению экспертов МСХ США

Россия, Евросоюз и Канада увеличат экспортные поставки пшеницы в будущем сезоне, Австралия, Украина и США сократят.

Первые прогнозные балансы спроса и предложения зерна в мире, как правило, наименее вероятностные. С началом нового сезона (1 июля 2023 года) информация о прогнозных балансах становится более реалистичными.

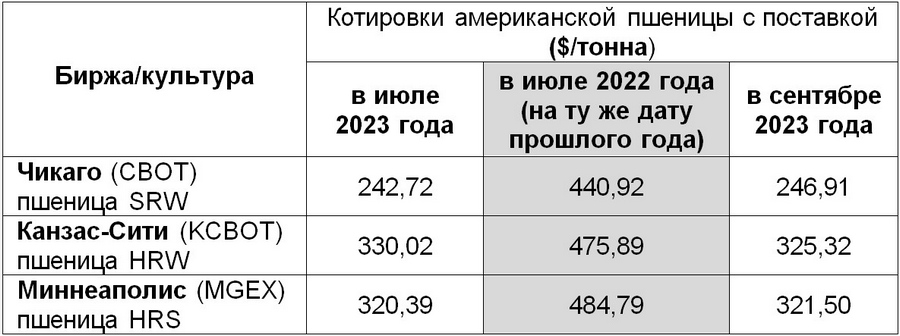

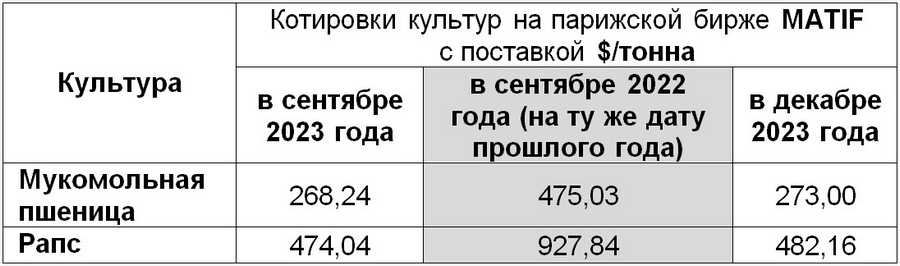

Мировые цены на пшеницу снижались с начала мая. Благоприятные прогнозы производства культуры в странах Северного полушария, отчеты о хороших условиях сева яровых и вегетации озимых, а также умеренный мировой экспортный спрос оказали понижательное давление на котировки пшеничных фьючерсов на мировых биржах. Экспортные цены на российскую пшеницу остаются самыми низкими на мировом внешнем рынке.

Но, в последние дни на биржах прослеживается некоторый рост цен на пшеницу в связи с неопределенностью продления черноморской зерновой сделки. (Таблицы 1, 2) 18 мая 2023 года истекает срок очередного соглашения об открытии морских коридоров для экспорта зерна, заключенного между Турцией, Украиной, Россией и ООН. Если речь идет о продлении черноморской зерновой инициативы, то цены вернутся к прежним позициям. Если же зерновое соглашение прекратится, то мировой рынок останется без двух крупнейших поставщиков пшеницы, цены на нее, соответственно, взлетят. Пример тому высокие прошлогодние цены на пшеницу в Таблицах 1, 2, когда год назад не было зернового соглашения в условиях военного конфликта.

На участников мирового рынка воздействует также информация о президентских выборах в Турции. Проигрыш на выборах действующего президента Эрдогана может свести зерновое соглашение к нулю, так считают аналитики.

Таблица 1. Котировки американской пшеницы

по состоянию на 15 мая 2023 года

Таблица 2. Котировки европейской пшеницы

по состоянию на 15 мая 2023 года

Жанна Батабаева