FAS USDA повысил прогноз мирового производства пшеницы и понизил прогноз по кукурузе

Мировые цены продолжают снижение на фоне основополагающих и не очень факторов. Ценовые тренды на американских и австралийском континентах на порядок превышают цены в Европе и России.

Вчера вышел первый отчет 2023 года о мировом балансе спроса и предложения зерна в сезоне 2022/23 от МСХ США (FAS USDA). Прогноз мирового производства пшеницы немного повышен (на 0,7 млн тонн) до 781,3 млн, за счет роста оценки урожая украинской пшеницы (+0,5 млн тонн) и европейской (+0,4 млн тонн). Мировое потребление злака незначительно увеличено, переходящие запасы пшеницы возросли на 1 млн тонн до 268,4 млн.

Несмотря на продолжение черноморской зерновой инициативы и неиссякаемость вывоза пшеницы по каналам Черного моря, запасы в прибрежных регионах остаются сильными. Конечные запасы российской пшеницы в текущем сезоне предрекаются небывалые – 14,4 млн тонн, в сезоне 2021/22 МГ запасы злака в РФ составляли 11,1 млн тонн, в 2020/21 – 11,4 млн, в 2019/20 – 7,23 млн, в 2018/19 – 7,8 млн. Переходящие запасы украинской пшеницы также высоки – 4,7 млн тонн, в прошлом сезоне – 5,8 млн, в три предыдущие сезона показатель не превышал 1,5 млн тонн.

Эксперты FAS USDA повысили импорт пшеницы Казахстаном в сезоне 2022/23 с 1 млн до 1,5 млн тонн из-за увеличения поступления российской пшеницы в нашу страну. Экспортные возможности царицы казахстанских полей в текущем сезоне остались прежними – 9 млн тонн при производстве урожая в РК в 14 млн тонн.

Мировые цены на пшеницу остаются в нисходящем тренде, давят на рынки поступление южноамериканского урожая и все также обильный экспорт зерна из причерноморских регионов. Самой дешевой на мировом внешнем рынке остается российская пшеница – 311 $/тонна. Экспортные цены на культуру в других странах выше. По состоянию на начало января 2023 года в странах Евросоюза внешняя цена пшеницы составила 331 $/тонна, в США – 374 $/тонна, в Канаде – 367 $/тонна, в Австралии – 360 $/тонна, в Аргентине – 376 $/тонна.

В странах Северного полушария завершается сев озимой пшеницы под урожай 2023 года. Эксперты ФАО ООН наблюдают некоторое сокращение площадей под озимой культурой. Рост основных и оборотных средств аграрного производства, а также снижение цен на пшеницу заставляют фермеров в разных странах сеять меньше этого злака. Но, сокращение это незначительное в мировом масштабе.

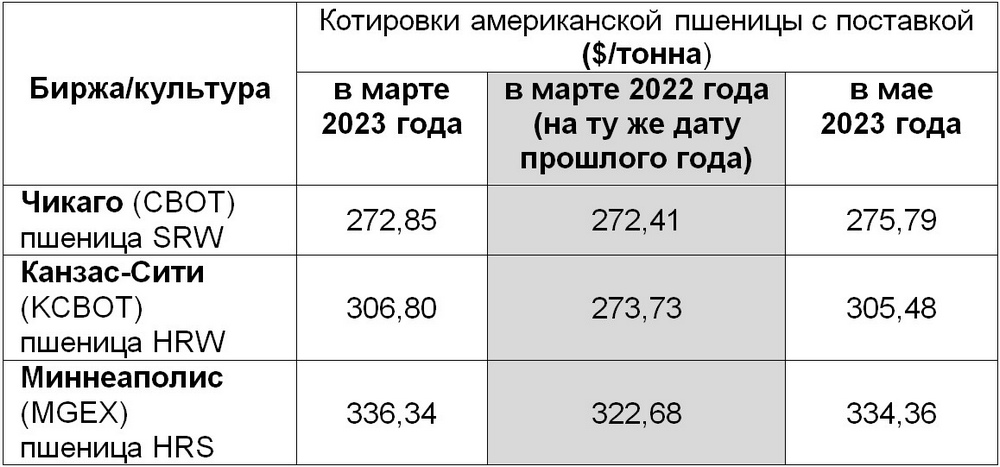

Оценка мирового производства кукурузы была понижена в январском отчете на 6 млн тонн до 1155,9 млн. Уменьшены показатели урожая этого злака в США на 5 млн тонн, в Аргентине на 3 млн тонн и в Бразилии на 1 млн тонн. Сокращение производства кукурузы на обоих американских континентах в отчете МСХ США вызвало некоторый рост цен на культуру на мировых биржах, а также оказало влияние на соседние рынки пшеницы. Котировки пшеничных фьючерсов на биржах США подросли (Таблица 1) сразу после выхода отчета МСХ США. Повышен прогноз производства кукурузы в Китае на 3,2 млн тонн. Мировые переходящие запасы данной культуры в текущем сезоне рекордно низкие 296,4 млн тонн.

Мировой баланс масличных культур также потерпел понижательные прогнозы. В основном из-за сокращения оценки урожая соевых бобов в Северной и Южной Америке. Балансы остальных масличных культур особо не изменились. Но, котировки рапса на парижской бирже MATIF тут же отреагировали на американский отчет небольшим повышением (Таблица 2).

Зерновые котировки на мировых рынках после выхода январского отчета МСХ США изменились, но не сильно. Некоторый рост стоимостей пшеничных и кукурузных фьючерсов отмечен на американских биржах, а также несколько повысились котировки рапса в Париже. В остальном мировой зерновой рынок остается на прежних позициях – нисходящих. Рекордное производство пшеницы в мире и веяния спада мировой экономики приглушают цены на внешних зерновых рынках.

Казахстанский зерновой рынок остается под давлением рекордного урожая в соседней России и их небывалых переходящих запасов.

Таблица 1. Котировки американской пшеницы по состоянию на 12 января 2023 года

Таблица 2. Котировки европейской пшеницы по состоянию на 12 января 2023 года

Жанна Батабаева