Альтернативные налоговые режимы для крестьянских хозяйств 2

Продолжаем публиковать особенности альтернативных налоговых режимов для крестьянских или фермерских хозяйств, осуществляющих дополнительный несельскохозяйственный вид деятельности. В данной статье пойдет речь об общеустановленном режиме налогообложения индивидуальных предпринимателей.

С 2013 года можно продолжать оба вида деятельности, как сельскохозяйственный, так и прочий, но применять можно лишь один специальный налоговый режим (далее – СНР). Некоторые предприниматели в таких случаях оставляют по крестьянскому хозяйству – СНР для крестьянских и фермерских хозяйств на основе уплаты единого земельного налога, а по прочей деятельности – общеустановленный режим налогообложения для индивидуальных предпринимателей. Здесь можно и, наоборот, по крестьянскому хозяйству выбрать общеустановленный режим, а по второму виду деятельности – СНР на основе упрощенной декларации. Смотря какому виду деятельности какой вариант больше подходит.

Бухучет

Индивидуальные предприниматели, применяющие общеустановленный режим налогообложения (далее – ИП), ведут бухгалтерский учет с применением плана счетов. Доходы и расходы индивидуального предпринимателя должны быть отражены в бухгалтерском учете и подтверждены соответствующими первичными документами. Документы (чеки, счета-фактуры, накладные и прочие) должны быть оформлены надлежащим образом в соответствии с законодательством Республики Казахстан.

Налоги

1. ИПН, не облагаемый у источника выплаты.

Согласно статье 183 Налогового кодекса РК, облагаемый индивидуальным подоходным налогом доход индивидуального предпринимателя определяется аналогично облагаемому доходу юридического лица. Последние исчисляют корпоративный подоходный налог с облагаемого дохода (доход минус вычеты). ИП почти так же определяют индивидуальный подоходный налог и уплачивают его по ставке 10 % от суммы дохода.

2. ИПН, облагаемый у источника выплаты. Или все тот же ИПН с доходов работников ИП. Исчисляется по ставке 10 % от суммы полученного за месяц дохода работника за минусом обязательных пенсионных взносов (далее – ОПВ) и минимальной заработной платы (далее – МЗП).

3. Социальный налог. Исчисляется по ставке 11 % с доходов работников за минусом социальных отчислений (далее – СО).

4. ОПВ. Обязательные пенсионные взносы по ставке 10 % удерживаются с доходов работников ежемесячно и перечисляются в Государственный центр по выплате пенсий (ГЦВП).

5. СО. Социальные отчисления в размере 5 % от доходов работников (за минусом ОПВ), перечисляются в ГЦВП.

6. Социальный налог за ИП. За самого себя ИП уплачивает соцналог в размере 2 месячных расчетных показателей (МРП) за один месяц.

7. СО. Также за самого себя в размере 5 % от полученного в месяц дохода. Эта сумма дохода должна быть не менее чем 1 МЗП и не более 10 МЗП (от 19966 до 199660 тенге в 2014 году).

8. ОПВ. Свои пенсионные взносы ИП исчисляет в размере 10 % от полученного в месяц дохода, который не должен быть менее 1 МЗП и не более 75 МЗП (от 19 966 до 1 497 450 тенге в 2014 году).

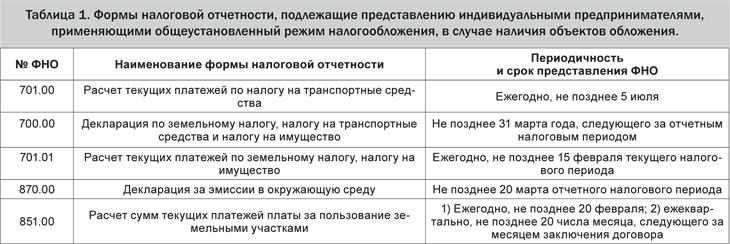

Кроме того, при наличии объектов обложения ИП исчисляет и уплачивает налог на имущество, транспорт, платы за эмиссии в окружающую среду и за земельные участки.

Формы налоговой отчетности

Один раз в году, не позднее 31 марта следующего года за отчетным периодом ИП сдают Декларацию по индивидуальному подоходному налогу формы 220. Срок уплаты ИПН – в течение 10 календарных дней, после срока, установленного для сдачи декларации.

Ежеквартально следует сдавать Декларацию по ИПН и социальному налогу граждан РК (форма 200). ИПН, облагаемый у источника выплаты, социальный налог, ОПВ и СО за ИП и за работников уплачиваются ежемесячно, в течение 25 календарных дней после окончания отчетного месяца.

Кроме того, в таблице 1 представлены формы налоговой отчетности и сроки ее сдачи при наличии объектов обложения у ИП.

Жанна Батабаева