Ведомость учета обязательств по плате за эмиссии в окружающую среду

В соответствии с налоговым законодательством налогоплательщики, применяющие специальный налоговый режим для субъектов малого бизнеса, специальный налоговый режим для крестьянских или фермерских хозяйств, по деятельности, на которую распространяются такие специальные налоговые режимы, утверждают налоговую учетную политику, разработанную самостоятельно по форме, установленной Правительством Республики Казахстан (форма налоговой учетной политики опубликована в прошлом номере АИнфо от 20 февраля 2012 года).

Форма налоговой учетной политики утверждена Постановлением Правительства Республики Казахстан от 14 октября 2011 года № 1174 и вводится в действие с 1 января 2012 года. Приложением № 3 к форме предусмотрена Ведомость учета обязательств по плате за эмиссии в окружающую среду, которую должны вести крестьянские или фермерские хозяйства с 1 января 2012 года. Кроме того, крестьянские или фермерские хозяйства продолжают вести книгу учета доходов и остальные ведомости, в соответствии с Национальным стандартом финансовой отчетности № 1.

Отдел разъяснения налогового законодательства Налогового управления по городу Костанаю совместно с редакцией газеты АгроИнфо разработал и публикует пример заполнения новой Ведомости учета обязательств по плате за эмиссии в окружающую среду.

Пример: Крестьянское хозяйство «Иванов Иван Иванович» Костанайского района Костанайской области осуществляет производство и выращивание сельскохозяйственных культур на площади 253 гектаров. Ведет учет согласно Нацстандарту финансовой отчетности № 1. Среди ведомостей в ведомости учета запасов В-2 отражает расход бензина и дизельного топлива ежемесячно в количественном выражении. Поступление приобретенных бензина и дизтоплива отражено в ведомости учета расчета с поставщиками В-6. Выбросы в атмосферу при сжигании дизтоплива и бензина в процессе деятельности КХ Иванов И. И. являются загрязняющей эмиссией в окружающую среду. Ведомость учета обязательств по плате за эмиссии в окружающую среду заполняется по мере проведения операций по выбросу загрязняющих веществ в атмосферу, в хронологическом порядке с подведением итогов на конец квартала. Ежемесячное списание бензина и дизельного топлива отражаемое в графе израсходовано в производство в ведомости В-2 в количественном выражении переносится в ведомость учета обязательств по плате за эмиссии в окружающую среду. Поскольку израсходование материала в производство фиксируется, как правило, в конце месяца актом на списание этого материала, то дату проведения операции, как и акт на списание, датируют последним числом месяца.

Приложение 3

к форме налоговой учетной политики для

налогоплательщиков, применяющих специальный

налоговый режим для субъектов малого бизнеса,

специальный налоговы режим

для крестьянских или фермерских хозяйств

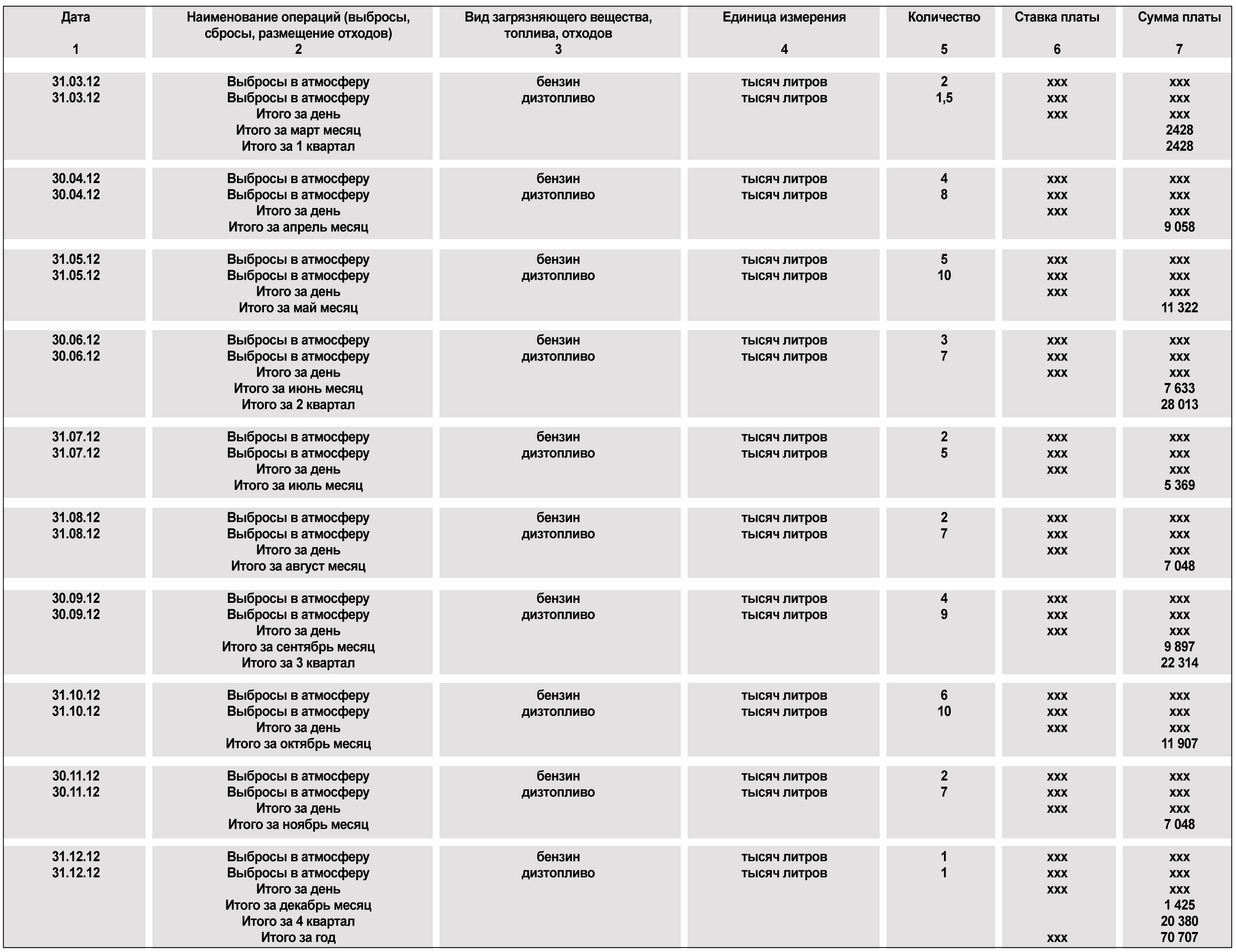

Ведомость учета обязательств по плате за эмиссии в окружающую среду (в тенге)

Примечание: Ведомость заполняется по мере проведения операций (выброса, сброса, размещения отходов), в хронологическом порядке с подведением итогов на конец квартала. В конце года подводятся итоговые данные за год

В графе 1 отражена дата расхода материала (бензина или дизтоплива) или акта на списание.

В графе 2 отражено наименование производимой операции в КХ – это выбросы загрязняющих веществ в атмосферу.

В графе 3 указано наименование веществ, в графах 4,5 единица измерения и количество согласно акту на списание бензина и дизельного топлива.

В графе 6 ставка платы согласно статье 495 Налогового Кодекса РК, в графе 7 исчисленная сумма платы за эмиссию в окружающую среду.

В январе и феврале КХ Иванов списание и расход материала не производили.

В марте согласно акту на списание от 31 марта 2012 года израсходовано 2000 литров бензина и 1500 литров дизельного топлива. Переводим количество израсходованного материала из литров в тонны путем применения коэффициента: по бензину – получаем 1,460 тонн (2000*0,730/1000), по дизтопливу – получаем 1,153 тонн (1500*0,769/1000). Коэффициенты перевода берем из статьи 280, п. 4, пп 2 НК РК.

Ставка платы за 1 тонну использованного бензина согласно ст. 495 налогового законодательства – 0,33 МРП на 2012 год, за 1 тонну дизтоплива – 0,45 МРП. Кроме того существует надбавочный коэффициент к ставке платы, утвержденный областным маслихатом, для Костанайской области ставка платы увеличивается на 50%. Таким образом высчитываем сумму платы за эмиссии в ОС за март месяц: 1,460 тонн бензина х 0,33 х 1618 тенге (МРП) х 1,5 (надбавочный коэффициент)= 1169 тенге по бензину; по дизтопливу: 1,134 тонн дизтоплива х 0,45 х 1618 тенге (МРП) х 1,5 (надбавочный коэффициент)= 1259 тенге.

Общая сумма платы за эмиссии в ОС за март месяц 2428 тенге, сумма платы за 1 квартал 2012 года также 2428 тенге, поскольку в другие месяцы этого квартала выбросов в атмосферу и списания бензина и дизтоплива не осуществлялось. Аналогично высчитывается сумма платы за остальные кварталы года по мере выбросов загрязняющих веществ.