При получении субсидий как правильно в 1С сделать закрытие расходов и задолженности перед подотчётным лицом?

Вопрос

Здравствуйте. Наше КХ занимается выращиванием КРС и производством молока, работает в общеустановленном режиме налогообложения. Получили от Аграрной кредитной корпорации субсидии для покрытия расходов, и нам нужно отнести их на уменьшение соответствующих расходов. До получения субсидий глава КХ, соответственно, производил затраты, которые в 1С отражаются по счету 1251. При получении субсидий как правильно в 1С сделать закрытие расходов (проводки) и задолженности перед подотчетным лицом (в данном случае перед главой)?

Ответ

Ни в одних Правилах субсидирования АО «Аграрная кредитная корпорация» не определено ни рабочим органом, ни оператором, ни администратором программ субсидирования. Эта организация выдает возвратные кредиты и займы сельхозпроизводителям, к безвозмездным субсидиям отношения не имеет. Допустим, что автор вопроса получил из государственного бюджета субсидии на развитие племенного животноводства либо на повышение продуктивности и качества продукции, для этого нужно сделать соответствующие проводки:

В соответствии с пунктом 2 статьи 366 Налогового кодекса Республики Казахстан (далее – НК РК) налогооблагаемый доход индивидуального предпринимателя определяется в порядке, аналогичном порядку определения совокупного годового дохода в целях исчисления корпоративного подоходного налога, установленному статьей 225 НК РК, с учетом особенностей, предусмотренных статьями 226-240 НК РК. Согласно статье 225 НК РК совокупный годовой доход юридического лица-резидента Республики Казахстан состоит из доходов, подлежащих получению (полученных) данным лицом из источников в Республике Казахстан и за ее пределами в течение налогового периода. В соответствии с пунктом 1 статьи 226 НК РК в совокупный годовой доход включаются полученные компенсации по ранее произведенным вычетам. Согласно пункту 1 статьи 237 к доходам, полученным в виде компенсации по ранее произведенным вычетам, относятся суммы, полученные из средств государственного бюджета, на покрытие затрат (расходов). Учитывая изложенное, суммы полученных субсидий для крестьянских хозяйств, применяющих общеустановленный режим налогообложения, включаются в налогооблагаемый доход организации. Проведя по кредиту счета 6230 суммы полученных субсидий, автоматически включаете их в совокупный доход. Никаких других проводок по отнесению сумм субсидий на уменьшение расходов делать не нужно.

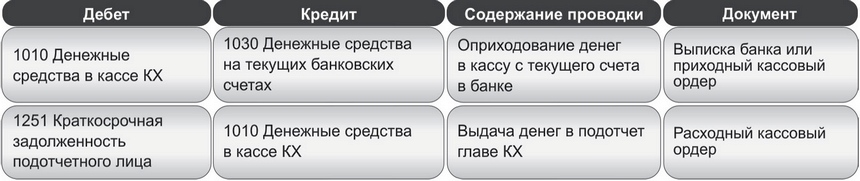

Далее с банковского счета суммы субсидий вы снимаете и приходуете в кассу хозяйства, а затем из кассы выдаете в подотчет главе КХ на расходы:

Эти средства индивидуальный предприниматель–глава крестьянского хозяйства расходует на нужды сельскохозяйственного производства, для чего в бухгалтерском учете отражаются следующие записи:

Далее уже идут типовые проводки по списанию сырья и материалов, накоплению расходов в отчетном периоде и в конце периода закрытию расходов, а затем и проводки по исчислению финансового результата за период (прибыли, убытка). Вы отразили все доходы, в том числе и в виде субсидий, а также закрыли все расходы отчетного периода. Даже если выходит так, что глава расходовал деньги из подотчета раньше, чем ему поступили субсидии или суммы из кассы, то проведите авансовые отчеты более поздним числом. Нужно чтобы сохранился один отчетный период.

Жанна Батабаева

Ответ опубликован в №20 (214) газеты «АгроИнфо» от 11.11.2019 г.