Обзор зернового рынка от 24 июня 2019 г.

Мировые цены на пшеницу возросли на кукурузном подспорье. В России и Украине стартовала уборочная страда.

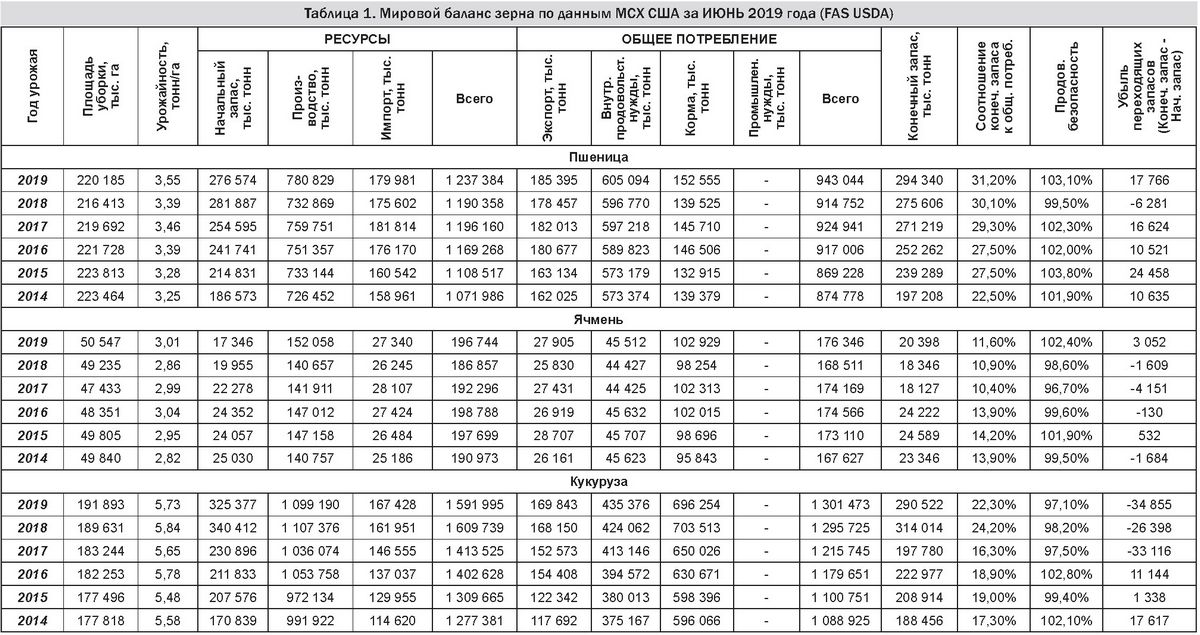

В июньском отчете о мировом балансе спроса и предложения зерна в предстоящем сезоне 2019/20 МСХ США вновь увеличило мировое производство пшеницы на 3,3 млн тонн (Таблица 1). Увеличение вызвано пересмотром оценки урожая пшеницы 2019 года в России (+1 млн тонн) до 78 млн тонн, в Украине (+1 млн тонн) до 30 млн тонн, в Индии (+1,2 млн тонн). Согласно спутниковым данным, вегетативные индексы состояния посевов озимой пшеницы в РФ и Украине лучше, чем год назад, в связи с чем и вызвано увеличение прогнозов производства злака. Экспортные возможности по пшенице также выросли для России (+1 млн тонн) и Украины (+0,5 млн тонн). По Казахстану все прогнозы остаются без изменений – производство пшеницы 13,8 млн тонн, экспорт – 7,5 млн тонн.

МСХ США внесло серьезные изменения по производству кукурузы. Прогноз валового сбора культуры снижен на 34 млн тонн в самих Штатах из-за недосева площадей, на 1,5 млн тонн в Канаде. Сокращено также мировое потребление кукурузы (ожидается, что ее заменит другая кормовая культура) и экспорт, поэтому конечные запасы кукурузы уменьшены незначительно.

Таких кукурузных обновлений хватило мировому рынку для роста котировок зерновых фьючерсов. Возросла стоимость кукурузы и пшеницы на мировом рынке (Таблицы 3, 4). Хотя в большей степени рост цен на мировых биржах носит спекулятивный характер, нежели фундаментальный. Мировое предложение пшеницы более чем достаточно в будущем сезоне.

Казахстан

В Казахстане приближается середина вегетационного периода сельскохозяйственных культур. Отечественных фермеров интересует цена будущего урожая. Но прогнозы на внутреннем рынке нашей страны делать рано, казахстанский рынок живет в некотором отрыве от общемировых тенденций и настроений рынка. С одной стороны, на отечественный рынок давит прогноз высокого предложения зерна в азиатской части России, с другой – еще не известно, каков будет спрос со стороны стран Центральной Азии, основных покупателей казахстанской пшеницы. На внешнем рынке ситуация нестабильна и подвержена высокой волатильности. Рост пшеничных котировок на мировых биржах за последнее время вызван снижением предложения на соседнем рынке кукурузы. Фундаментальных факторов для рынка пшеницы пока нет.

Ячмень продолжает пользоваться спросом. Два последних сезона этот злак фаворит фуражного рынка стран Азии и Ближнего Востока, на котором добавляет градус и сокращение предложения американской кукурузы как основной кормовой культуры.

Россия

Южные регионы России уже приступили к уборке ранних зерновых культур. По данным региональных ведомств, урожайность пшеницы в Краснодарском крае в текущем году выше, чем в прошлом. Но это только первые показатели, которые не являются информативными и определяющими.

Сухая и жаркая погода одолевала некоторые регионы РФ, а где-то и продолжает оставаться такой. Но к середине июня российский Минсельхоз назвал влияние жаркой погоды на состояние посевов сельскохозяйственных культур незначительным. Урожай в стране все так же ожидается большим, это подтверждают и аналитики МСХ США в своем последнем отчете о мировом балансе спроса и предложения зерна.

Внутренние цены на зерно в РФ несколько укрепились вслед за мировыми трендами (Таблица 2). Российские эксперты и аналитики ожидают дальнейшего роста цен в европейской части РФ. В районах, близко расположенных к портам и выходам на внешние рынки, всегда и спрос, и цены выше и запасы зерновых меньше, совсем иная конъюнктура складывается, нежели в отдаленных от портов областях – в азиатской части РФ. В этой связи российское правительство намерено продолжить практику субсидирования расходов на перевозки зерна по железной дороге из удаленных от портов регионов. Причем приоритетными в субсидировании будут перевозки в восточном направлении – в сторону Китая. Субсидии будут предоставляться РЖД на возмещение потерь в доходах, возникающих при перевозке зерна из Алтайского и Красноярского краёв, Кемеровской, Курганской, Новосибирской, Омской, Оренбургской и Тюменской областей в отдельные регионы Центрального, Северо-Западного, Сибирского, Северо- Кавказского, Дальневосточного и Южного федеральных округов. Данная мера действует в России с 2017 года, когда высокий урожай зерна вызвал резкое снижение внутренних цен, и призвана расширить доступ экспортеров зерна к портовой инфраструктуре.

Украина

В нескольких областях Украины фермеры приступили к сбору урожая ранних зерновых культур. По данным Минагрополитики, по состоянию на 19 июня 2019 года ранние зерновые и зернобобовые культуры обмолочены на площади 79 тыс. га. В том числе валовой сбор озимой пшеницы составил 17 тыс. тонн при урожайности 27,4 ц/га (на ту же дату прошлого года – 29,8 ц/ га), обмолочено 6 тыс. га. Урожай озимого ячменя достиг 204 тыс. тонн, которые при урожайности 30,2 ц/га (32 ц/га) были собраны с площади 68 тыс. га. Также начата уборка гороха и озимого рапса, который собран с 1 тыс. га при средней урожайности 12,1 ц/га.

Погодные условия и запасы продуктивной влаги в почве под зерновыми культурами, в том числе и под кукурузой, в стране установились оптимальные и удовлетворительные. Украинские аграрии ожидают роста урожая зерна в текущем году по сравнению с 2018 годом.

Жанна Батабаева

Обзор опубликован в №11 (205) газеты «АгроИнфо» от 24.06.2019 г.