Обзор зернового рынка от 21 января 2020 г.

Начало нового года ознаменовалось резким ростом зерновых котировок на мировых биржах, причин тому несколько.

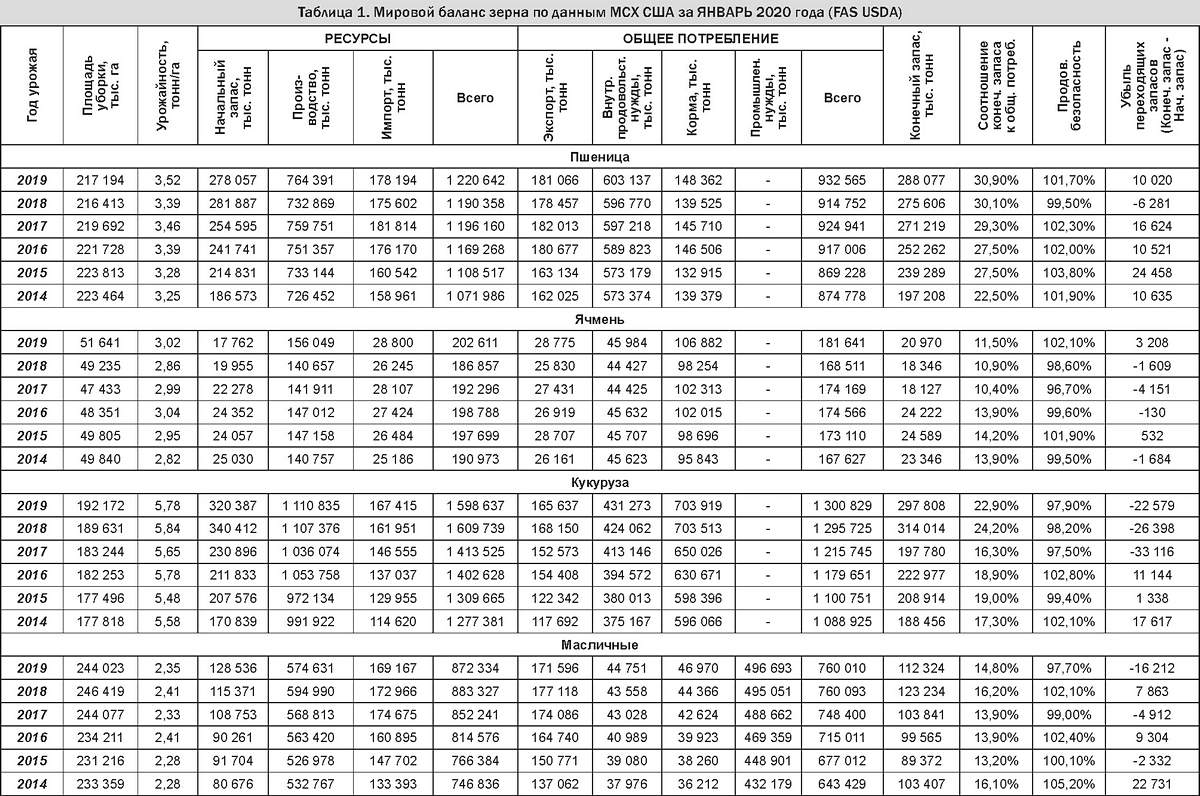

Первый в 2020 году отчет о мировом балансе спроса и предложения зерна в сезоне 2019/20 МГ от МСХ США (FAS USDA) вышел относительно нейтральным (Таблица 1). Американские аналитики пересмотрели мировое производство пшеницы в текущем сезоне и чуть сократили его оценку (-1,02 млн тонн) в январском отчете до 764,4 млн тонн. Снижение прогнозов урожаев российской пшеницы (-1 млн тонн) до 73,5 млн тонн и австралийской (-0,5 млн тонн) не компенсировал пересмотр в сторону повышения оценки урожая злака в Еврозоне (+0,5 млн тонн). Прогноз экспортных возможностей российской пшеницы снижен на 1 млн тонн до 34 млн тонн в сезоне 2019/20, повышены оценки экспорта украинской (+0,5 млн тонн) и европейской (+2,0 млн тонн) культуры.

Для Казахстана прогноз зернового баланса в текущем сезоне остался без изменений, производство пшеницы составит 11,5 млн тонн, экспорт злака и пшеничной муки в зерновом эквиваленте – 5,2 млн тонн. Кроме того, особенностью рынка в последнем отчете эксперты FAS USDA отмечают рост экспорта казахстанского ячменя. За последние годы внешние отгрузки этого злака заметно возросли, и львиная доля приходится на Иран. Почти весь выращенный в нашей республике ячмень уходит на удовлетворение спроса этой страны. Иран использует ячмень в качестве корма для увеличивающегося поголовья сельскохозяйственных животных.

На мировых рынках отмечается дружный рост котировок зерновых фьючерсов. Геополитическая ситуация на Ближнем Востоке, обострившаяся в первые дни нового года, стала пружиной для скачка котировок на всех мировых сырьевых биржах. Укрепились экспортные цены на зерно, а также продолжили улучшаться торговые отношения между США и Китаем. В результате зерновые котировки на биржах США и Европы взлетели до годового максимума (Таблицы 3, 4). Также фактором роста мировых цен стала информация о возможном квотировании экспорта российской пшеницы.

Казахстан

Правительство России планирует ввести ограничение экспорта зерна. Рыночные аналитики обсуждают информацию о возможном квотировании объемов отгрузки зерна на экспорт российскими властями во второй половине сезона 2019/20 МГ. Пока точных сведений и постановлений об этих мерах нет, известно лишь, что МСХ РФ предложило определить квоту на вывоз зерна за период с 1 января по 30 июня текущего года в общем объеме 20 млн тонн. Квота включает пшеницу, рожь, ячмень, овес и кукурузу. Но мировому рынку достаточно и слухов, чтобы цены на зерно выросли. Участники рынка используют нефундаментальные факторы рынка, повышают котировки и совершают спекулятивные сделки. После такого бурного роста, рынок, как правило, охладевает.

Экспортные цены на российскую и украинскую пшеницу постепенно укрепляются. Эксперты уверенны в дальнейшем росте цен и спроса на причерноморское зерно. Цены и на казахстанское зерно вполне могут рассчитывать на повышение во второй половине сезона. На внутреннем рынке Казахстана существенно сократилось предложение зерна в сезоне 2019/20 МГ, а также переходящие запасы. Этот фундаментальный фактор рынка вкупе с мировыми и внутрироссийскими восходящими ценовыми трендами могут повлиять на некоторый рост цен в РК. На фоне роста экспортных цен на внешних рынках позитивную роль сыграет и валютный фактор – низкий курс национального тенге. Повышение спроса со стороны традиционных покупателей отечественного зерна и муки не ожидается, вероятнее всего, уровень и объемы покупок во второй половине сезона будут в пределах средних значений.

Россия

По оперативным данным ФТС России с начала текущего сезона и по состоянию на 17 января 2020 года из РФ экспортировано 27,7 млн тонн зерна, что на 12% меньше показателя внешних отгрузок на туже дату прошлого сезона 2018/19 МГ. В том числе отгружено на внешние рынки 22,5 млн тонн пшеницы (-13% от показателя прошлого сезона), ячменя – 2,6 млн тонн (-22%), 1,8 млн тонн кукурузы (+31%). Экспортная цена на российскую пшеницу с содержанием протеина 12,5% (на условиях FOB Новороссийск) составила 225 $/тонна (+3 $/тонна за неделю), на ячмень – 186 $/тонна (без изменений за неделю), на кукурузу – 178 $/тонна (+3 $/тонна за неделю).

Казахстан увеличил покупки российского зерна в сезоне 2019/20 МГ в три раза, общий объем импорта нашей страной на 17 января текущего года составил 903 тыс. тонн.

Жанна Батабаева