Обзор зернового рынка от 14 сентября 2020 года

Ценовые тренды по пшенице складываются вразрез с фундаментальными факторами рынка, и продолжают удивлять аналитиков.

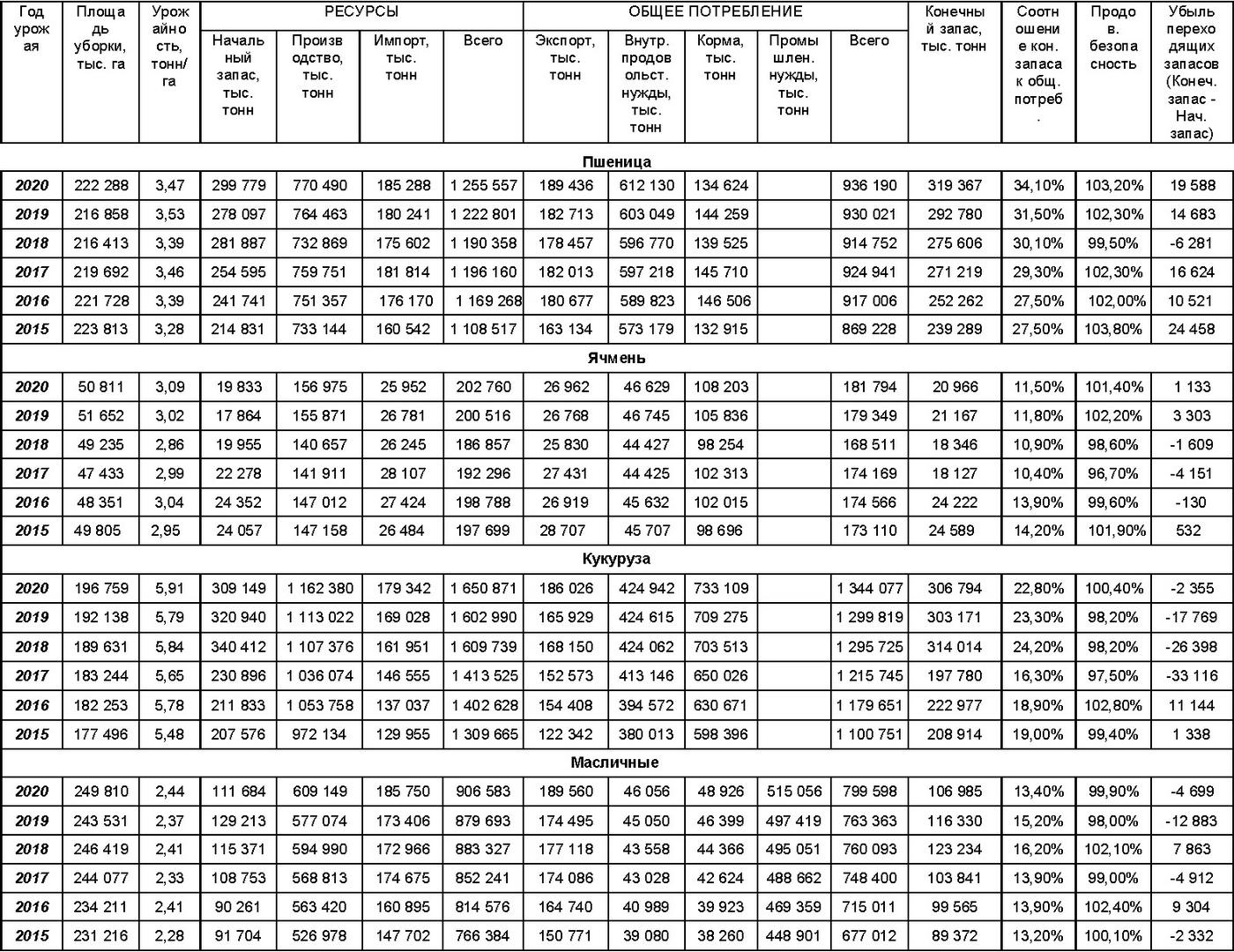

В сентябрьском отчете о мировом балансе спроса и предложения зерна в сезоне 2020/21 МГ аналитики МСХ США (FAS USDA) увеличили прогноз мирового производства пшеницы до 770,49 млн тонн, с 766,03 млн – оценки прошлого отчета (Таблица 1). Выросли прогнозы урожая культуры в Австралии (+2,5 млн тонн), Канаде (+2,0 млн тонн), странах Еврозоны (+0,65 млн тонн), Индии (+0,41). Снижены оценки производства пшеницы для Аргентины (-1,0 млн тонн), Бразилии (-0,20 млн тонн). Несмотря на небольшой рост оценок мировой торговли и потребления пшеницы в текущем сезоне, конечные запасы злака в мире вновь отяжелели до рекордной отметки – 319,37 млн тонн.

Прогнозы производства и экспорта пшеницы в сезоне 2020/21 МГ для Казахстана остались без изменений – 12,5 млн тонн и 6,5 млн, соответственно. Средняя урожайность отечественного злака, по мнению американского ведомства, составит 10,6 ц/га. Не поменяли ничего американские эксперты и для России и Украины. Значительно возросла (+3,0 млн тонн) оценка производства российского ячменя – до 20,3 млн тонн, экспортные возможности злака выросли на 1,5 млн тонн.

Несмотря на благоприятный для покупателей и «медвежий» для рынка мировой зерновой баланс, аналитики FAS USDA отмечают повсеместное укрепление экспортных цен на пшеницу. Рост экспортных цен в основных странах-экспортерах (Австралия, Канада, ЕС, США, Россия) обусловлен увеличением спроса на пшеницу на внешних рынках и ограничениями в транспортной логистике. Высокий уровень экспортных цен на культуру наблюдается в странах, где получен или ожидаем хороший урожай пшеницы (Канада, Австралия). Эксперты МСХ США предрекают ужесточение мировой ценовой конкуренции между странами-экспортерами в обозримом будущем.

Мировой баланс кукурузы от МСХ США (FAS USDA) в сентябре претерпел значительные изменения. Сбор урожая этой более поздней культуры продолжается по всему миру. Эксперты прогнозируют сокращение производства кукурузы в сезоне 2020/21 МГ от оценок предыдущих месяцев (-9,62 млн тонн). Неблагоприятные погодные условия в вегетационный период, сильные штормы в США и прочие факторы сыграли на снижение урожая злака в мире. Тем не менее оценка валового сбора кукурузы в текущем сезоне остается на рекордном уровне (1 162,4 млн тонн).

Аналитики FAS USDA прогнозируют увеличение мирового потребления кукурузы в связи с повышением спроса на корма в текущем сезоне, который, в свою очередь, обусловлен наращиванием поголовья сельскохозяйственных животных в крупнейших странах – Китае, Бразилии и России.

Стоимость кукурузы на мировых рынках растет, основываясь на действительных фундаментальных факторах рынка. В унисон кукурузе реагируют ростом цены и на пшеницу, «бычьи» настроения на рынке кукурузы передаются и на соседний рынок – пшеничный

Таблица 1. Мировой баланс зерна по данным МСХ США за СЕНТЯБРЬ 2020 года (FAS USDA)

Пшеничные котировки на мировых сырьевых биржах ослабли после выхода сентябрьского отчета (Таблицы 2, 3). А вот котировки фьючерсов кукурузы на биржах растут, подкрепленные данными последнего баланса спроса и предложения.

Таблица 2. Котировки американской пшеницы по состоянию на 14 сентября 2020 года

Таблица 3. Котировки европейской пшеницы по состоянию на 14 сентября 2020 года

Казахстан

В Казахстане продолжается уборка сельскохозяйственных культур, по информации Министерства сельского хозяйства по состоянию на 12 сентября 2020 года убрано 12,6 млн га или 79,8% от запланированной площади (на ту же дату прошлого 2019 года было убрано лишь 37% подлежащих уборке площадей). Валовый сбор зерновых и зернобобовых культур составил 15,16 млн тонн (6,45 млн тонн), средняя по республике урожайность – 12,0 ц/га (11,4 ц/га).

Несмотря на положительно складывающийся зерновой баланс в мире, достаточное предложение на рынках, цены на пшеницу нехарактерно высоки для данного промежутка маркетингового сезона. Ценовым «поплавком» для пшеницы является соседний рынок кукурузы. Дальнейших перспектив роста цен на зерно в мире может и не быть, считают аналитики и эксперты, фундаментальные факторы рынка не подразумевают высоких цен на пшеницу и ячмень. Но, в Казахстане в сезоне 2020/21 МГ низкое предложение вкупе со слабым национальным тенге порождают хороший спрос. Внутренние цены на пшеницу урожая 2020 года в нашей республике складываются на уровне внешних экспортных цен и выше прошлогодних. Отечественные зернопереработчики спешат затоварится сырьем, не оглядываясь на ценовые тренды мировых внешних рынков, а казахстанские фермеры, в свою очередь не торопятся расставаться с товаром пока не определится рынок. Ежегодное осеннее противостояние продавцов и покупателей, в текущем сезоне ситуация усугублена некоторым сокращением предложения пшеницы в разрезе регионов РК. Ценовой ориентир внутреннему рынку зерна пока не выдало и АО «НК Продкорпорация». Этой структуре власти вновь намерены вернуть функции оператора государственных зерновых ресурсов.

Таблица 4. Экспорт Республикой Казахстан зерновых культур за июль 2020 года (по данным Комитета государственных доходов)

Россия

По данным МСХ Российской Федерации по состоянию на 11 сентября 2020 года пшеница в целом по стране обмолочена с площади 25,1 млн га или 85,3% к посевной площади (на ту же дату 2019 года – 21,6 млн га), намолочено 80,1 млн тонн зерна (67,1 млн тонн) при урожайности 31,9 ц/га (31,0 ц/га). Ячмень обмолочен с площади 7,5 млн га или 87,9% к посевной площади, намолочено 20,6 млн тонн при урожайности 27,5 ц/га.

Качество российской пшеницы в новом сезоне 2020/21 МГ уступает прошлогодним показателям. По данным ФГБУ «Центр оценки безопасности и качества зерна» на 7 сентября текущего года обследовано 23,2 млн тонн мягкой пшеницы. Доля 3-го класса в общем пшеничном каравае составила 29,8% (в 2019 году – 32,4%), пшеницы 4-го класса занимает 38,5% (46,3%), 5-й класс в текущем сезоне пока превышает прошлогодний показатель (20,8%) и составляет 31,4%

Уровень цен на зерно урожая 2020 года, складывающихся на внутреннем российском рынке, выше прошлогодних. На прошедшей неделе цены на зерно в Уральском и Сибирском округах росли, в остальных регионах незначительно менялись вверх или вниз (Таблица 5). Есть информация о сокращении валового сбора зерна в азиатской части России вследствие засушливого вегетационного сезона в текущем году. Также, по мнению аналитиков, цены на пшеницу и ячмень в южных и центральных округах РФ поддерживают данные о прогнозируемом снижении урожайности кукурузы и подсолнечника. Уборка этих поздних культур только началась, первые показатели невысокие, в этой связи фермеры сдерживают продажи пшеницы и ячменя. Кроме того, ослабление курса российского рубля к доллару США способствует укреплению внутренних цен на зерно в национальной валюте.

Таблица 5. Средневзвешенные цены на зерно в регионах РФ по состоянию на 4 сентября 2020 года без НДС, руб./тонна (изменение за неделю)

Жанна Батабаева