Обзор зернового рынка от 14 октября 2019 г.

Зерновые котировки на мировых биржах остаются на прежних низких уровнях. Внутренние ценовые тренды в Казахстане и азиатской части РФ демонстрируют рост. Как долго он продлится – вопрос открытый.

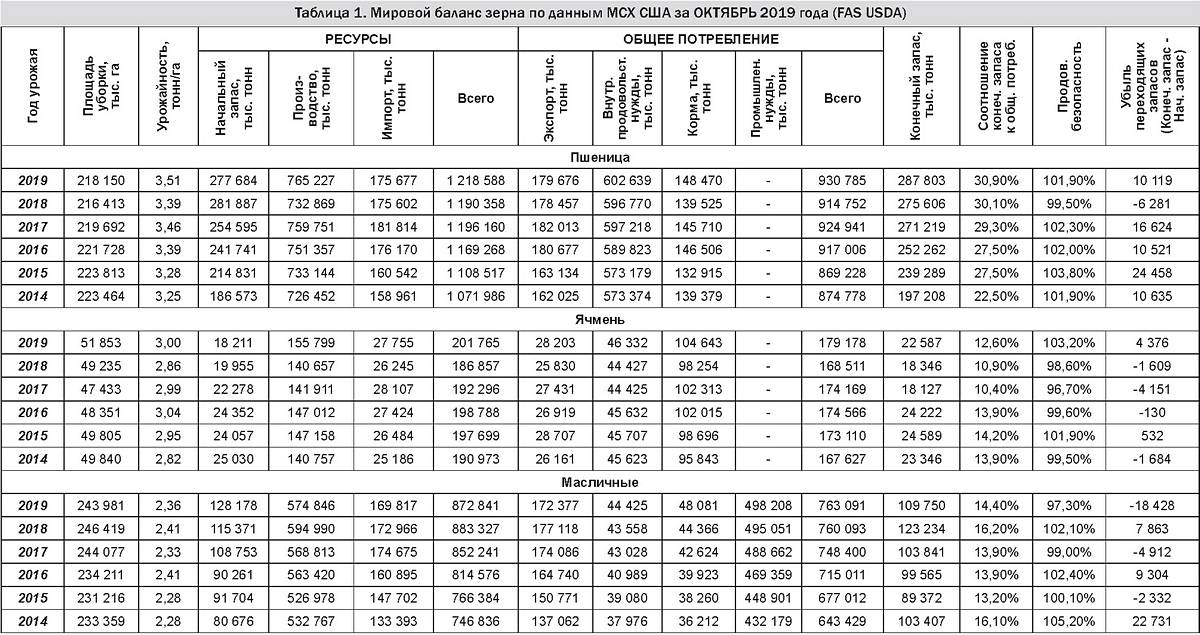

Октябрьский отчет американского МСХ о балансе спроса и предложения зерна в мире вышел нейтральным (Таблица 1). Никаких особых изменений по сравнению с предыдущим сентябрем не произошло, за исключением сегмента масличных культур. Там снижена оценка производства соевых бобов в США. Конечные запасы пшеницы в мире выросли по сравнению с сентябрьским отчетом до рекордных 287,8 млн тонн за счет сокращения потребления злака. Прогнозы мирового производства и конечных запасов по ячменю резко повысились по сравнению с предыдущим отчетом.

Мировые биржи отреагировали на новый отчет FAS USDA снижением зерновых котировок, которые до момента выхода отчета несколько приободрились (Таблицы 3, 4). Доллар США за последнее время значительно укрепился по отношению ко многим другим валютам. В этой связи зерновые культуры происхождения США зачастую неконкурентоспособны на мировых внешних рынках из-за высокой стоимости, несмотря на свои низкие ценовые уровни.

Казахстан

В Казахстане завершается уборочная страда. По данным МСХ РК, по состоянию на 11 октября 2019 года убрано 14,9 млн га (на ту же дату 2018 года – 14,5 млн га), или 97,6% уборочных площадей (96,3%). Намолочено 18,53 млн тонн зерновых и зернобобовых культур (в 2018 году – 21,06 млн тонн), средняя урожайность которых составила 12,4 ц/га (14,5 ц/га). Урожай зерновых культур в РК в текущем сезоне 2019/20 МГ сформировался низкий. Урожайность и валовой сбор зерна в трех основных регионах страны в текущем году ниже, чем в предыдущие 4 года.

Внутренний рынок в Казахстане постепенно складывается, учитывая низкое предложение зерна и серьезное ослабление тенге. Ценовые уровни неплохие, внесло свою лепту и АО «НК «Продкорпорация». Напомним, что основной спрос на отечественное зерно складывается исходя из спроса со стороны стран Центральной Азии, постоянных импортеров. В прошлом сезоне 2018/19 МГ во многих странах (Узбекистан, Афганистан, Таджикистан) была засуха и урожаи сложились низкими, отчего и спрос со стороны этих стран был высоким и стабильно держался почти половину сезона. В текущем сезоне в этих странах урожаи неплохие, выше, чем в прошлом году. Спрос на казахстанское зерно от постоянных стран- покупателей в сезоне 2019/20 МГ сократится по сравнению с прошлым сезоном. Сегодня рост внутренних цен поддерживается только лишь низким предложением отечественного зерна на рынке и слабой национальной валютой.

Схожим образом складывается конъюнктура зернового рынка в соседнем с Казахстаном Уральском регионе России. Но общемировые ценовые тренды невысокие, поскольку нет на мировых рынках фундаментальных факторов роста. Мировой баланс зерна в сезоне 2019/20 МГ складывается положительно. Уровни экспортных цен на зерно на мировых площадках в текущем сезоне намного ниже, чем в сезоне 2018/19 МГ.

Россия

По данным МСХ Российской Федерации, по состоянию на 8 октября 2019 года в целом по стране зерновые и зернобобовые культуры обмолочены с площади 43 млн га, или 92% к посевной площади, намолочено 115,2 млн тонн зерна при урожайности 26,8 ц/га (на ту же дату 2018 года – 25,5 ц/га). Из них пшеница обмолочена с площади 27,1 млн га, или 96,4% к посевной площади, намолочено 76,6 млн тонн зерна (в 2018 году – 71,1 млн тонн) при урожайности 28,3 ц/га (28,2 ц/га). Ячмень обмолочен с площади 8,4 млн га, или 95,5% к посевной площади, намолочено 21,3 млн тонн при урожайности 25,3 ц/га (22,5 ц/га).

Минcельхоз РФ вновь повысил прогноз валового сбора зерна урожая 2019 года со 118 млн тонн до 120 млн. К окончанию уборочной страды становится ясно, что предложение российского зерна в текущем сезоне 2019/20 МГ довольно высокое. Валовой сбор российской пшеницы урожая 2019 года немногим выше прошлогоднего показателя, сбор ячменя урожая 2019 года в РФ значительно превышает показатель 2018 года. Однако внутренние цены на зерно выше прошлогодних, за исключением южных регионов, вопреки мировым ценовым тенденциям (Таблица 2). Конъюнктура внутреннего рынка зерна складывается в разрезе регионов.

Украина

По информации Госкомстата Украины, экспортные цены на зерновые культуры в текущем сезоне 2019/20 МГ значительно ниже, чем в сезоне 2018/19 МГ. Но за счет роста физических объемов экспорта зерна показатели валютной выручки от экспорта в текущем сезоне выше предыдущего сезона. Это свидетельствует о том, что предложение зерна украинского происхождения и объемы поступления валютных средств от его экспорта в сезоне 2019/20 МГ увеличились по сравнению с прошлым сезоном, а стоимость зерна снизилась по сравнению с прошлогодней.

Украина в текущем сезоне экспортирует свой высокий урожай рекордными темпами и объемами. По данным Минагрополитики, с начала сезона 2019/20 МГ и по состоянию на 20 сентября текущего года Украина экспортировала 11,88 млн тонн зерновых культур, что на 50% выше показателя внешних отгрузок на 20 сентября 2018 года. В том числе отгружено на внешние рынки 7,3 млн тонн пшеницы (+62% к прошлогоднему показателю), 2,7 млн тонн ячменя (+46%). Кукурузы, уборка которой еще продолжается в стране, экспортировано 1,9 млн тонн (+38%). Основные импортеры украинской зерновой продукции – страны Ближнего Востока и Юго-Восточной Азии.

Несмотря на рекордный урожай зерна, украинские власти все же подписали традиционный зерновой меморандум с экспортерами. Согласно ему в случае высоких темпов экспорта и сокращения запасов зерна внутри страны, угрожающих обеспечению продовольственной безопасности страны, правительство будет сдерживать вывоз зерна. Меморандум подписан без приложений, которые ограничивают объем экспорта по каждой культуре. Подписанты договорились встречаться в последний понедельник месяца, обмениваться текущей информацией о состоянии внутреннего рынка и в случае необходимости говорить о количественных ограничениях.

Жанна Батабаева

Обзор опубликован в №18 (212) газеты «АгроИнфо» от 14.10.2019 г.