Обзор зернового рынка от 14 ноября 2020 года

Ноябрьский отчет о мировом спросе и предложении зерна приостановил рост цен на мировых биржах. Изменения географии казахстанского экспорта зерновых вызывают вопросы.

В ноябрьском отчете о мировом балансе спроса и предложения зерна в сезоне 2020/21МГ от МСХ США несколько снижен (-0,7 млн тонн) прогноз мирового производства пшеницы по сравнению с оценкой предыдущего месяца до 772,4 млн тонн (Таблица 1). Сокращены прогнозы производства злака в Аргентине (-1,0 млн тонн), Турции (-0,25 млн тонн) и Евросоюзе (-0, млн тонн), увеличена оценка производства российской пшеницы на 0,5 млн тонн до 83,5 млн тонн. Прогноз экспорта пшеницы в текущем сезоне из Казахстана был повышен в ноябрьском отчете от МСХ США с 6,5 до 6,7 млн тонн за текущий сезон. Оценка экспорта пшеницы возросла также для России (+0,5 млн тонн), Еврозоны (+0,5), Турции (+0,1), снижена оценка экспорта аргентинской пшеницы на 0,5 млн тонн. Турция, Китай и Южная Корея, по мнению аналитиков, увеличат импорт пшеницы в текущем сезоне. Конечные мировые запасы пшеницы чуть снижены (-1,0 млн тонн), тем не менее остаются на рекордном уровне – 320,45 млн тонн.

Мировые цены на пшеницу в октябре оставались высокими, в основном из-за отсутствия осадков, повлиявших на начало вегетационного периода озимых культур в Северном полушарии и неблагоприятными производственными условиями в Аргентине. Высокий мировой экспортный спрос привел к дальнейшему росту цен в основных странах-экспортерах (Канаде, Европейском союзе, России и др.) Недавно прошедшие дожди в России и на равнинах США смягчили рост цен в последние дни.

Как и ожидалось, в ноябрьском отчете значительно сокращено мировое производство (-14,2 млн тонн) и конечные запасы (-9 млн тонн) кукурузы. Основное сокращение злака пришлось на Украину (-8 млн тонн) сами штаты (-5,5 млн тонн). На 9 млн тонн снижены мировые запасы кукурузы до 291,5 млн тонн, это самый низкий показатель за последние 5 лет. В этой связи, а также из-за активных закупок со стороны Китая и более активным, чем ожидалось, использованием запасов в США, резким сокращением экспортных поставок не только Украиной, но и Бразилией, мировые цены на кукурузу достигли максимума за последние шесть лет.

Мировое производство ячменя немного скорректировано (-0,4 млн тонн) вниз до 156,4 млн тонн, переходящие запасы ячменя в мире в текущем сезоне составят 20,08 млн тонн. Производство и экспорт злака для Казахстана не изменились – 3,8 млн и 1,5 млн тонн, соответственно. По мнению экспертов FAS USDA Китай в текущем сезоне планирует увеличить импорт ячменя на 1,2 млн тонн до 6,5 млн в связи с ростом спроса на кормовые культуры в стране. Мировые цены на фуражный ячмень в октябре также выросли в связи с активным спросом и влиянием восходящих ценовых трендов соседних рынков кукурузы и пшеницы.

Таблица 1. Мировой баланс зерна по данным МСХ США за НОЯБРЬ 2020 года (FAS USDA)

Котировки зерновых фьючерсов на мировых биржах снизились после выхода ноябрьского отчета МСХ США (Таблицы 2, 3). Несмотря на благоприятный мировой баланс по пшенице, поддержку ценам на пшеницу будут оказывать рынки кукурузы и ячменя, по мнению аналитиков. Балансы кукурузы и ячменя менее благоприятные.

Таблица 2. Котировки американской пшеницы по состоянию на 14 ноября 2020 года

Таблица 3. Котировки европейской пшеницы по состоянию на 14 ноября 2020 года

Казахстан

За 3 квартал 2020 года и за 1 квартал сельскохозяйственного года 2020/21 Казахстан отгрузил на внешние рынки более 1,8 млн тонн зерна и муки в зерновом эквиваленте (Таблица 4). В том числе пшеницы экспортировано 1,2 млн тонн, муки – 390,3 тысяч тонн и ячменя было отгружено 129,2 тысяч тонн. За аналогичный период прошлого сезона было экспортировано 1,5 млн тонн, а в 1 квартале 2018/19 сельскохозяйственного года было отгружено 2,2 млн тонн. География поставок и число покупателей казахстанского зерна и муки значительно сократились. Объемы экспорта пшеницы в страны СНГ увеличились, а в страны дальнего зарубежья снизились. Среди импортеров лидирует Узбекистан, 70,6% объемов внешних отгрузок пшеницы теперь приходится на эту страну. На втором месте среди импортеров – Таджикистан (18,8% экспорта пшеницы), третье место занял Китай – 3,4%.

Основной объем муки традиционно уходит в три страны – Афганистан, Узбекистан и Таджикистан. Страны Центральной Азии основные и в текущем сезоне пока единственные потребители отечественного зерна и муки.

В текущем сезоне отмечен рост покупок казахстанского ячменя Китаем. За 3 квартал 2020 года в КНР экспортировано 61,4 тысячи тонн, за два предыдущих квартала было отгружено 31,7 тысяч тонн и 14,3 тысячи тонн. Учитывая, что первые отгрузки отечественного злака в Поднебесную начались лишь в начале прошлого маркетингового сезона, намечается неплохая тенденция. По прогнозам экспертов МСХ США, КНР в текущем сезоне закупит дополнительно 1,2 млн тонн ячменя. Экспорт казахстанского ячменя в Иран резко сократился. Ранее эта страна закупала львиную долю объемов отгрузок злака – до 95%.

Экспортные цены на казахстанскую пшеницу, с которыми стартовал текущий сезон, выше прошлогодних, но несколько ниже сложившихся цен весной и в начале лета 2020 года. Цены на пшеницу и ячмень на внутреннем рынке Казахстана в течение октября росли. Но не только из-за активного экспортного спроса, свою роль по-прежнему играет валютный фактор. Ослабление национальной валюты благоволит экспорту сырья и товаров.

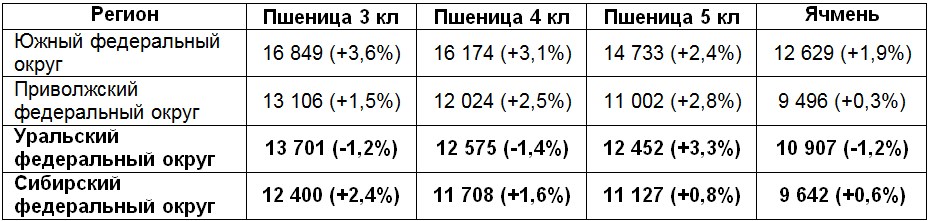

Внутренние цены на российское зерно стабильны (Таблица 5). В уральском регионе за прошедшую неделю цены снижались, в Сибири несколько укрепились. Стабильный рост цен демонстрирует южный федеральный округ РФ. По сведениям мировых экспертных групп, экспортные цены в российских портах на прошедшей неделе несколько ослабли после продолжительного укрепления.

Таблица 4. Экспорт Республикой Казахстан зерновых культур за 3 квартал 2020 года (по данным Комитета государственных доходов)

Таблица 5. Средневзвешенные цены на зерно в регионах РФ по состоянию на 9 ноября 2020 года без НДС, руб./тонна (изменение за неделю)

Жанна Батабаева