Обзор зернового рынка от 14 февраля 2020 г.

Мировые биржи начали восстанавливать позиции после падения на фоне информации о распространении опасной инфекции. Казахстан переживает самые низкие запасы зерновых.

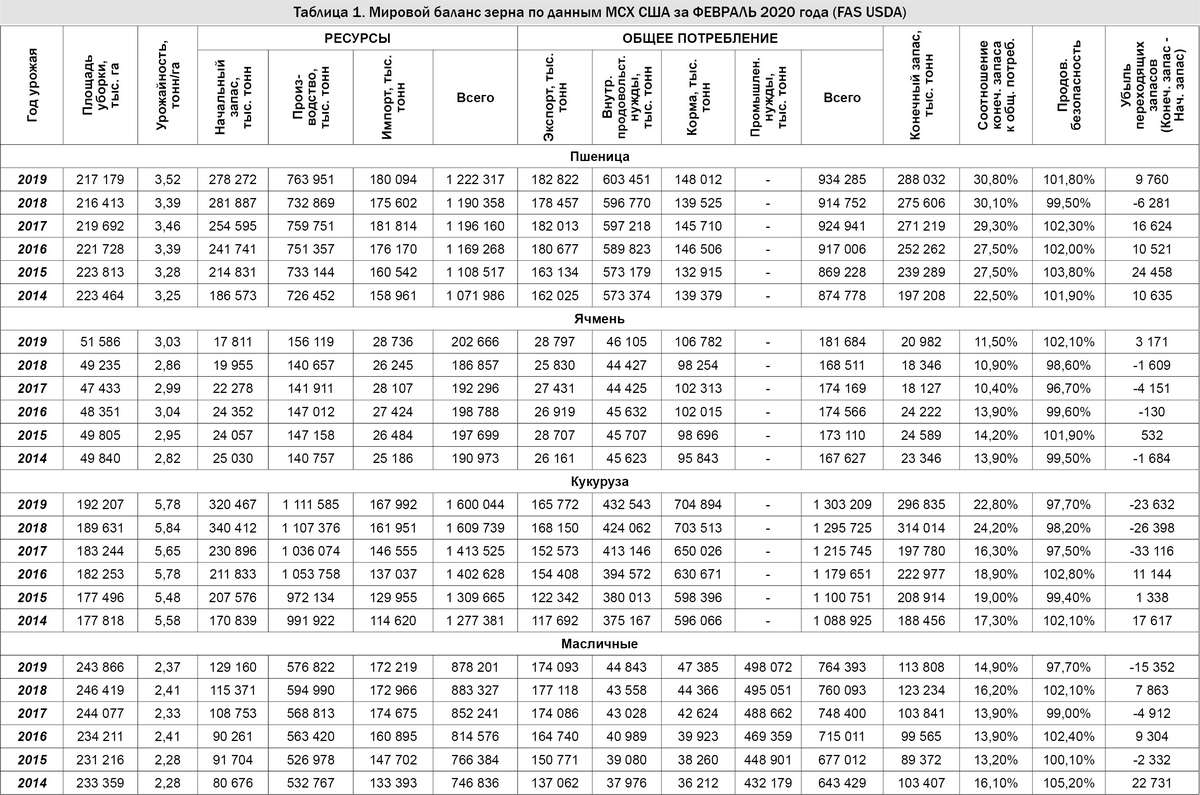

В свой февральский отчет о балансе спроса и предложения зерна в мире в сезоне 2019/20 МГ американские аналитики FAS USDA не внесли особых корректив (Таблица 1). Увеличена оценка экспорта казахстанской пшеницы на 0,8 млн тонн до 6 млн, одновременно возрос прогноз импорта этой культуры Китаем на 0,8 млн тонн. Также увеличены экспортные возможности по пшенице для стран Еврозоны (+1,0 млн тонн) и США (+0,5 млн тонн). Сокращен прогноз экспорта злака для Канады (-0,5 млн тонн) и Пакистана (-0,3 млн тонн). В целом февральский отчет вышел нейтральным, мировые конечные запасы пшеницы остаются рекордно высокими.

По остальным культурам особых изменений в балансе нет. Прогноз мирового баланса спроса и предложения зерна в текущем сезоне близится к завершению, правки эксперты вносят небольшие и лишь уточняющие. Через пару месяцев выйдет прогноз на новый сельскохозяйственный сезон 2020/21 МГ. Мировые сырьевые рынки всколыхнула информация о коронавирусе. Опасения по поводу китайской и мировой экономик на фоне вспышки малоизученной инфекции понижали котировки, в том числе и зерновые, всех мировых бирж. Со временем после пиковых падений рынки несколько выросли и укрепились (Таблицы 4, 5). На сегодня мировые биржи возвращаются к привычным спекулятивным колебаниям. Участники рынков реагируют на слухи, следят за объемом экспортных продаж и состоянием озимых посевов.

Казахстан

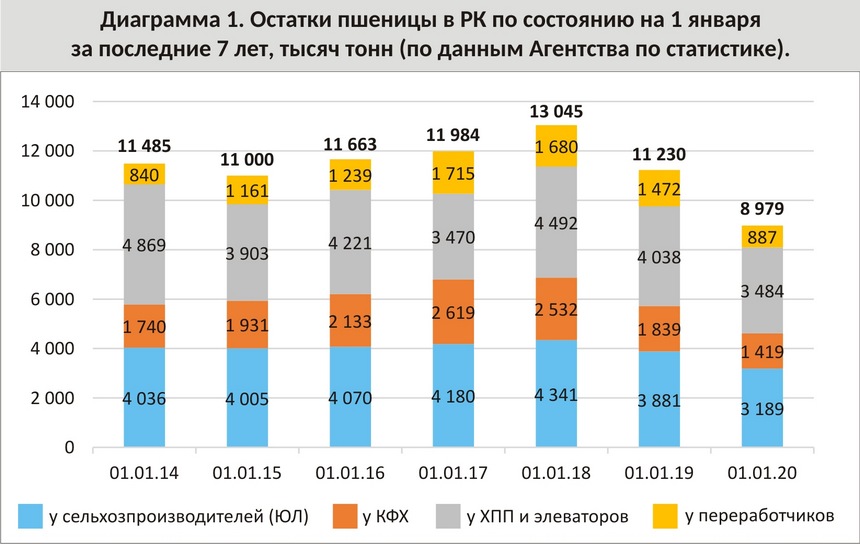

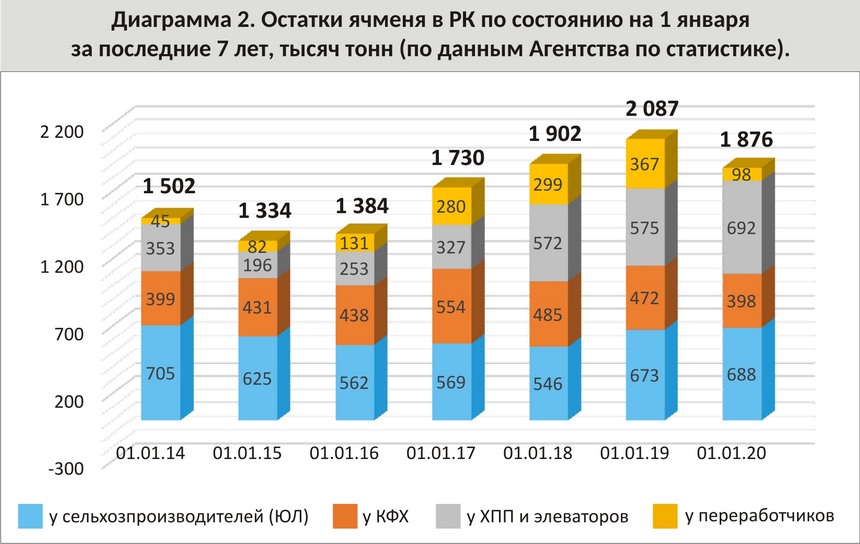

По данным Комитета государственных доходов РК за первую половину текущего сельскохозяйственного сезона Казахстан экспортировал 4,168 млн тонн зерна и муки в пересчете на зерно, что на 27% ниже показателя за аналогичный период прошлого сезона (5,7 млн тонн). С начала сезона 2019/20 МГ и по состоянию на 1 января 2020 года на внешние рынки отгружено 3,36 млн тонн пшеницы и муки в пересчете на зерно, 808 тысяч тонн ячменя. В том числе за 4 квартал 2019 года экспортировано 1,387 млн тонн пшеницы (-26% от показателя за 4 квартал 2018 года), 501,4 тысячи тонн муки (-29%), и 610,3 тысячи тонн ячменя (-17%) (Таблица 2). География стран-покупателей отечественного зерна не изменилась, все импортеры сократили объемы закупок в той или иной степени, по сравнению с 4 кварталом 2018 года. Исключением является КНР, экспорт зерна, муки и ячменя в Поднебесную возрос в 4 квартале ушедшего года по сравнению с аналогичным периодом 2018 года. Аналитики МСХ США увеличили прогноз экспорта пшеницы и пшеничной муки из Казахстана в текущем сезоне до 6 млн тонн, из них 3,4 млн тонн уже отгружено. Остается 2,6 млн тонн прогнозного объема, который должен будет вывезен за пределы РК до 1 июля 2020 года. Остатки пшеницы в Казахстане на 1 января 2020 года – самые низкие за последние 7 лет (Диаграмма 1), запасы ячменя – самые низкие за последние три года (Диаграмма 2). Не смотря на сокращение объемов и темпов экспорта по сравнению с прошлым сезоном запасы зерновых в стране стремительно снижаются. Сказывается серьезное снижение валового сбора зерна в текущем сезоне в РК. В соответствии с такими фундаментальными факторами цены на зерно на внутреннем рынке должны вырасти, но они не спешат этого делать и особо не растут. Сдерживает их невысокий спрос на казахстанское зерно в странах – традиционных покупателях и ниспадающий тренд мировых экспортных цен на зерно. В перспективе внутренние цены должны пойти вверх, от фундаментальных факторов рынка не уйти и сезонный рост внесет свой вклад.

Россия

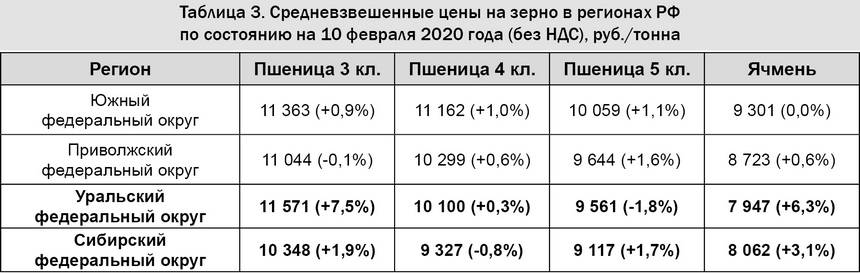

В России продолжает наблюдаться диспаритет внутренних и экспортных цен на зерно. Экспортерам невыгодно отгружать российскую пшеницу на внешние ранки из-за высоких внутренних цен (Таблица 3). Цены на внутреннем рынке выросли из-за роста внутреннего спроса. В результате стимулирования внутренней переработки в РФ, в том числе и в связи в введенными санкциями против России, внутренний спрос на зерно и муку увеличивается. Текущие экспортные цены на российскую пшеницу не выдерживают конкуренции с внутренними. Экспортная цена на пшеницу 4 класса на 7 февраля текущего года составила 224 $/тонна на условиях поставки – FOB Новороссийск, на ячмень – 194 $/тонна.

Жанна Батабаева