Обзор зернового рынка от 13 июля 2020 года

Зерновые котировки на мировых биржах возросли на фундаментальных факторах рынка. Первые показатели уборки озимых культур в России и Украине пока ниже прошлогодних. Есть опасения за яровой урожай в ряде стран из-за жары.

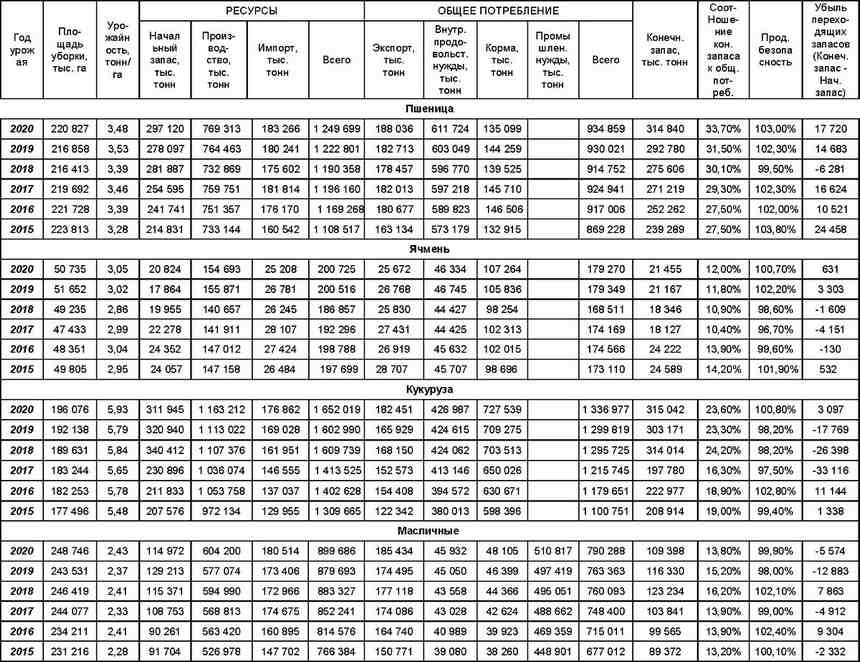

В своем июльском отчете о мировом балансе спроса и предложения зерна в сезоне 2020/21 МГ аналитики МСХ США (FAS USDA), как и предполагалось, сократили оценку мирового производства пшеницы на 4,12 млн тонн по сравнению с предыдущим месяцем (Таблица 1). Причиной стали пересмотры в сторону снижения оценок урожая злака в самих США (-1,46 млн тонн), в странах Еврозоны (1,5 млн тонн), в России (-0,5 млн тонн), Марокко (-0,8 млн тонн), Мексике (-0,25 млн тонн). Небольшое увеличение перспектив производства пшеницы в Бразилии (+0,2 млн тонн) и Алжире (+0,15 млн тонн) не повлияли на понижательную тенденцию текущего отчета. Несколько скорректированы вниз мировое потребление пшеницы и мировая торговля этим зерном в текущем сезоне по сравнению с июньским балансом. Сокращены прогнозы экспорта пшеницы из ЕС (-1,0 млн тонн) и Турции, и импортные возможности Алжира. Несмотря на сокращения прогнозов по урожаям конечные запасы пшеницы в мире по-прежнему остаются самыми высокими (314,84 млн тонн), а показатели продовольственной безопасности, соотношения запасов также благоприятными.

Для Казахстана прогнозный баланс по пшенице остался без изменений (13,5 млн тонн – производство, 6,6 млн тонн – экспорт). Для России прогноз валового сбора злака составил 76,5 млн тонн, экспортные возможности оценены в 36 млн тонн. По Украине прогнозы не пересматривались в новом отчете – производство осталось на уровне 26,5 млн тонн, экспорт – 17,5 млн тонн.

В новом отчете американские эксперты значительно сократили прогноз валового сбора кукурузы в сезоне 2020/21 МГ в США. По прогнозам штаты соберут на 25,2 млн тонн меньше злака, чем предполагалось в июне в связи с пересмотром в сторону снижения (-2,2 млн гектаров) посевных площадей под кукурузой.

Таблица 1. Мировой баланс зерна по данным МСХ США за ИЮЛЬ 2020 года (FAS USDA)

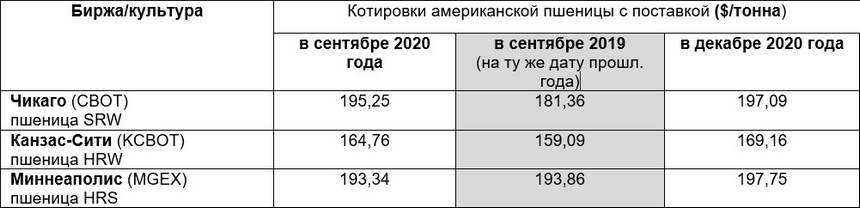

Экспортные цены на пшеницу во всех странах-экспортерах в течение прошедшего июня снижались в связи с приближением и давлением нового высокого урожая. Российские экспортные цены резко сократились с 220 $/тонна в мае до 198 $/тонна в июне. Хотя в последние дни отмечена восходящая тенденция по ценам на внешнем рынке в связи с корректировками урожаев озимой пшеницы и негативным влиянием погодных условий на урожай яровых культур. Аномальная жара в Казахстане, ряде регионов России, Украины и Еврозоне «накаляет» и биржевые сводки.

Мировые биржи на последние сводки погоды и отчет о мировом балансе зерна отреагировали ростом котировок (Таблицы 2, 3). От фундаментальных факторов зернового рынка не уйдешь, ее величество погода правит котировками зерновых фьючерсов. Но, некоторые участники рынка предпочли выждать прояснения ситуации, все-таки показатели производства и продбезопасности в мире высоки.

Таблица 2. Котировки американской пшеницы по состоянию на 13 июля 2020 года.

Таблица 3. Котировки европейской пшеницы по состоянию на 13 июля 2020 года.

Казахстан

Начало нового сельскохозяйственного сезона 2020/21 МГ в Казахстане охарактеризовалось исторически низкими начальными запасами пшеницы и аномально жаркими и засушливыми погодными условиями. Отечественные фермеры большинства областей РК всерьез опасаются за урожай из-за высоких температур воздуха, жары и зноя, установившихся на территории страны со второй половины первой декады июля. Влага в почве оскудевает на глазах, высока вероятность сокращения урожая пшеницы в текущем сезоне, а также ускоренного развития сельскохозяйственных культур. Растет ценовое напряжение на внутреннем рынке, запасы истощаются, а до массового поступления нового урожая еще далеко – этим и пользуются участники рынка. На фоне продолжающейся жары продавцы зерна и муки приостанавливают продажи, вызывая рост спроса.

Первые показатели урожаев озимых культур в России и Украине несколько ниже прошлогодних значений, а стартовые цены на зерно нового урожая на внутренних рынках этих стран выше уровней 2019 года.

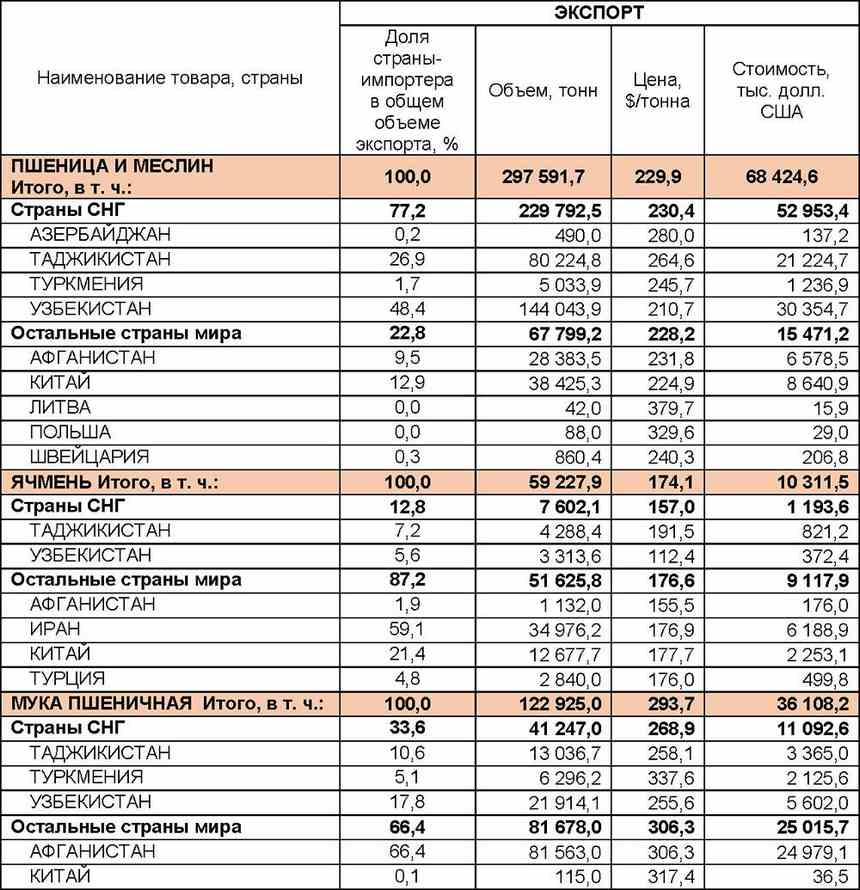

Экспорт зерна и муки в зерновом эквиваленте из РК за май 2020 года составил 510,47 тысяч тонн (Таблица 4). Это самый низкий показатель за последние 5 лет. Сказались экспортные ограничения, введенные властями РК из-за пандемии коронавируса, и в предпоследний месяц маркетингового года показатели экспорта, обычно, сокращаются. Страны – покупатели казахстанского зерна прежние, стоит отметить, что в мае нарастил покупки пшеницы и муки Китай. Среди импортеров отечественного ячменя появилась Турция.

Таблица 4. Экспорт зерна и муки из РК в мае 2020 года (по данным Комитета государственных доходов).

Россия

В нескольких регионах России стартовала уборочная страда. Показатели урожайности пока ниже прошлогодних. По информации МСХ Российской Федерации по состоянию на 10 июля 2020 года зерновые и зернобобовые культуры обмолочены с площади 5,8 млн га, намолочено 18,8 млн тонн зерна при урожайности 32,3 ц/га. Из них пшеница обмолочена с площади 4,4 млн га, намолочено 14,6 млн тонн зерна при урожайности 33,3 ц/га (на ту же дату прошлого года – 37,6 ц/га). Ячмень обмолочен с площади 787,7 тыс. га, намолочено 2,6 млн тонн при урожайности 32,8 ц/га (37,2 ц/га).

Украина

Украинские аграрии почти всех областей страны приступили к уборке сельскохозяйственных культур. По состоянию на 9 июля текущего года намолочено 6,34 млн тонн зерна с площади 1,934 млн га (13% к прогнозу). В том числе пшеницы собрано 2,92 млн тонн с площади 918 тыс. га (14% к прогнозу) при урожайности 31,8 ц/га (на ту же дату прошлого года – 36,7 ц/га), ячменя – 3,03 млн тонн с площади 870 тыс. га при урожайности 34,8 ц/га (32,3 ц/га).

Жанна Батабаева