Обзор зернового рынка от 12 октября 2020 года

Несмотря на новый «медвежий» отчет от FAS USDA цены на зерно в основных странах-производителях растут, передает корреспондент ИА «АгроИнфо».

Биржевые котировки пшеничных фьючерсов в США значительно выросли в последнее время. Некоторое сокращение производства пшеницы в США, а также усиление спроса на американскую пшеницу со стороны Китая повышают внутренние цены и биржевые котировки. Не последнюю роль продолжают играть трудности с логистикой и ограниченная пропускная способность рыночных потоков в портах.

Российские экспортные цены на зерно также демонстрируют значительный рост из-за высокого спроса и информации об исторических показателях экспорта российской пшеницы в сентябре. Цены в Евросоюзе, Канаде и Австралии также выросли.

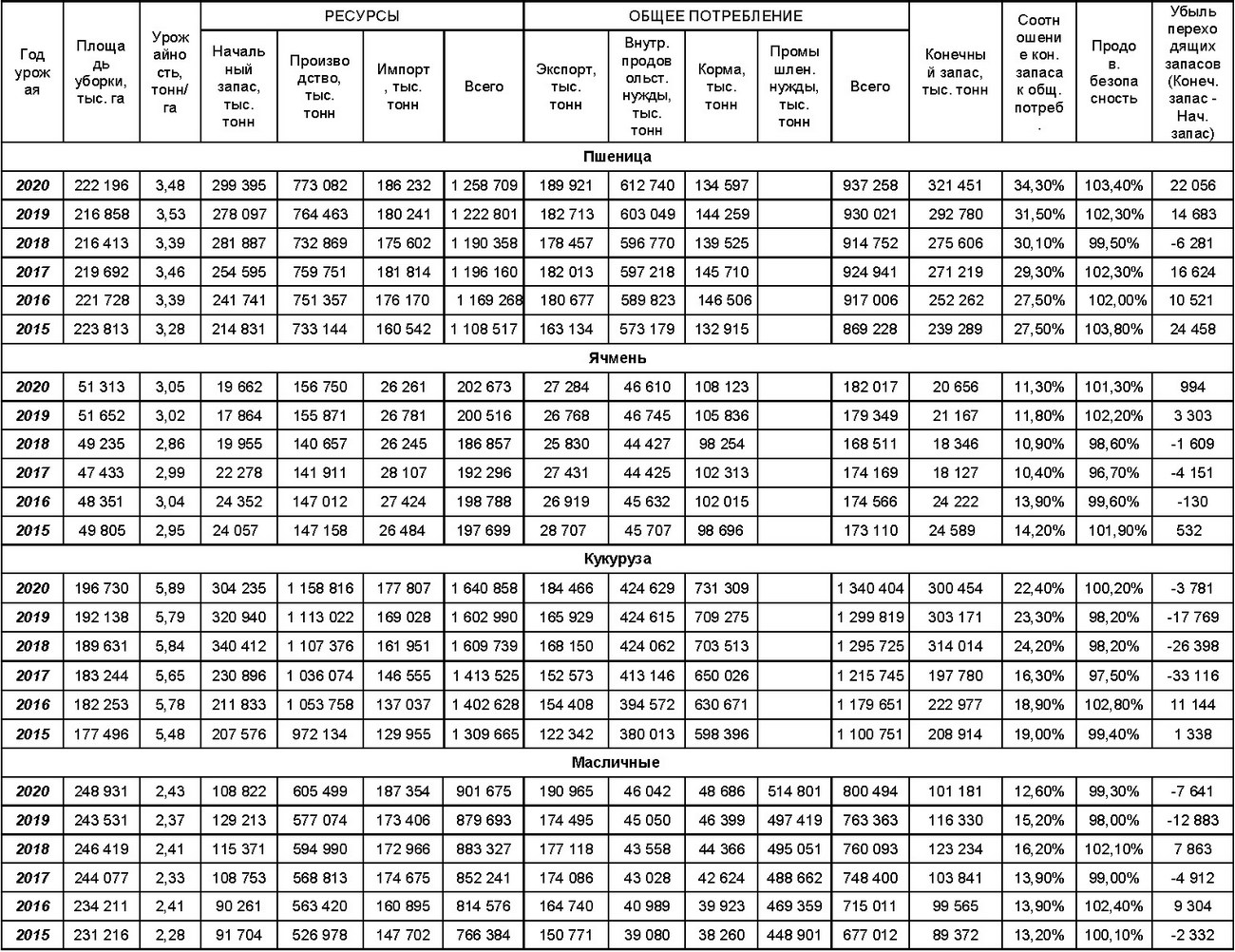

В своем октябрьском отчете о мировом балансе спроса и предложения зерна эксперты МСХ США (FAS USDA) вновь повысили оценку мирового производства пшеницы на 2,5 млн тонн до 773,1 млн (Таблица 1). Рост произошел из-за увеличения прогноза валового сбора российской пшеницы на 5 млн тонн до 83 млн и урожая в ЕС (+0,6 млн тонн). Снижены оценки производства злака в Украине (-1,5 млн тонн), Канаде (-1,0 млн тонн), Аргентине (-0,5 млн) и самих штатах (-0,3 млн тонн). Мировые конечные запасы пшеницы еще более отяжелели на 2,08 млн тонн до рекордных 321,5 млн тонн.

Пересмотрены в сторону увеличения экспортные возможности по российской пшенице (+1,5 млн тонн) до 39 млн. Снижены прогнозы экспорта культуры для Украины и Аргентины на 0,5 млн тонн для каждой из обеих стран. А Китай и Пакистан, на 0,5 млн тонн каждая, увеличат импорт пшеницы

Оценки баланса зерновых для Казахстана в новом отчете американцев остались неизменными. Сокращены оценки мирового производства кукурузы и масличных культур. В сегменте масличных снижены прогнозы производства подсолнечника в России и Украине.

Таблица 1. Мировой баланс зерна по данным МСХ США за ОКТЯБРЬ 2020 года (FAS USDA)

Вышедший «медвежий» баланс мирового зерна хотя и немного остудил биржевые котировки, тем не менее цены на мировых сырьевых биржах остаются высокими после резкого скачка, произошедшего несколько дней назад (Таблицы 2, 3). Фундаментальные факторы рынка отошли на второй план, рынком правит пандемия малоизученной инфекции, а вернее неизвестность чего от нее ожидать. Также настораживают слухи о второй волне COViD-19. Страны с высокой численностью населения, да и не только такие, закупают излишки продовольствия на внешних рынках, порождая рост спроса. Китай и Пакистан увеличили объемы импорта зерновых. Кроме того, продолжающиеся засушливые погодные условия во время озимого сева в основных странах-производителях влияют на рост цен.

Таблица 2. Котировки американской пшеницы по состоянию на 12 октября 2020 года

Таблица 3. Котировки европейской пшеницы по состоянию на 12 октября 2020 года

Казахстан

В большинстве областей Казахстана завершена уборка зерновых и зернобобовых культур. По данным МСХ РК в текущем сезоне в целом по республике намолочено 20,17 млн тонн зерновых и зернобобовых культур в бункерном весе при средней урожайности 12,8 ц/га (11,5 ц/га в 2019 году).

Превышают прошлогодние показатели и качественные параметры зерна урожая 2020 года. В РК проверено на качество 3,56 млн тонн мягкой пшеницы. Ко второму классу отнесено 1,5%, к третьему классу отнесено 80,3% из обследованной пшеницы (на ту же дату прошлого года – 54,6%), 11,3% (22%) – к четвертому классу пшеницы, 4,4 % (11,2%) – к пятому классу, к неклассной – 2,5% (11,5%). Несмотря на бездождье в период уборки, перепады дневных и ночных температур провоцировали появление обильной росы, которая в свою очередь вызывала активность альфа-амилазы в зерне. В результате показатель числа падения в мягкой пшенице снижался. В остальном качественные показатели отечественного зерна в текущем году хорошие. Тоже касается и твердой пшеницы, а также ячменя. Учитывая восходящие ценовые тренды на мировых рынках, конъюнктура складывается в пользу продавцов.

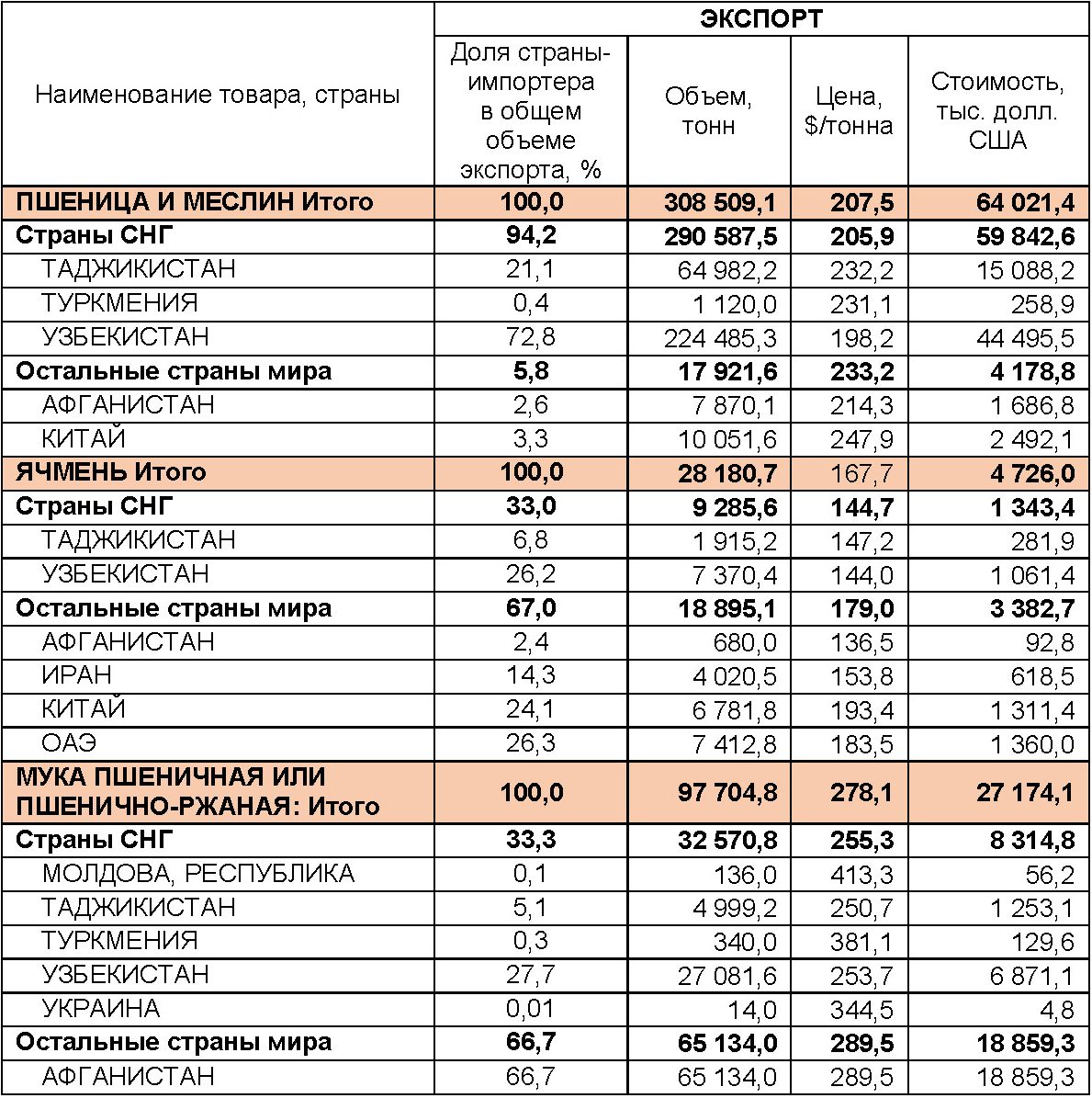

Рост спроса на казахстанские пшеницу и ячмень в традиционных странах-покупателях – странах Центральной Азии и сдержанные, второй год подряд, показатели уборочной кампании повышают цены на зерновые культуры в Казахстане. Объемы экспорта отечественного зерна в новом сезоне 2020/21 МГ в страны СНГ увеличились, а вот в страны дальнего зарубежья напротив – несколько снизились (Таблица 4). Слухи и опасения о непрекращающейся угрозе пандемии коронавируса заставляют стран-импортеров увеличивать закупки.

В августе 2020 года Казахстан экспортировал 458,8 тысяч тонн зерна и муки в зерновом эквиваленте, что выше показателей прошлого сезона 2019/20 МГ, но ниже позапрошлого сезона (Диаграмма). В целом неплохой старт сезона по внешним отгрузкам сложился в стране, учитывая высокую конкуренцию со стороны внутренних рынков.

Таблица 4. Экспорт Республикой Казахстан зерновых культур за август 2020 года (по данным Комитета государственных доходов)

Диаграмма. Экспорт казахстанского зерна и муки в августе месяцы в разные сезоны, тысяч тонн

Россия

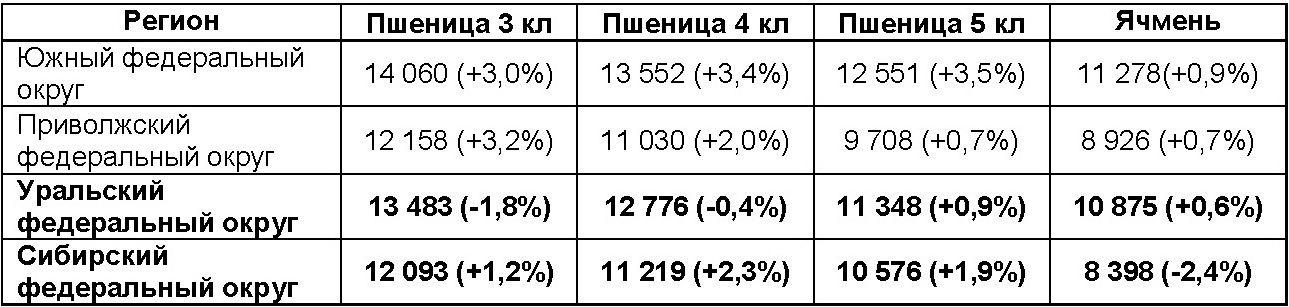

Выраженно растут внутренние и экспортные цены на пшеницу и ячмень в соседних России и Украине (Таблица 5). Сев озимых культур под урожай 2021 года в обеих странах происходит в жестких засушливых условиях. По мнению аналитиков, погода способна внести коррективы в план озимого сева и серьезно снижает его темпы. Также отмечено сокращение урожайности кукурузы и подсолнечника у соседей, следовательно, мощности хранения зерна в хозяйствах у сельхозпроизводителей увеличиваются, вот они и сдерживают продажи. Все эти факторы влияют на рост стоимости зерновых культур.

Таблица 5. Средневзвешенные цены на зерно в регионах РФ по состоянию на 2 октября 2020 года без НДС, руб./тонна (изменение за неделю)

Жанна Батабаева