Обзор зернового рынка от 11 марта 2021 года

Ценовые «качели» на мировых зерновых биржах продолжаются. Правят рынком по-прежнему нефундаментальные факторы. Потоки российского зерна в Казахстане увеличиваются.

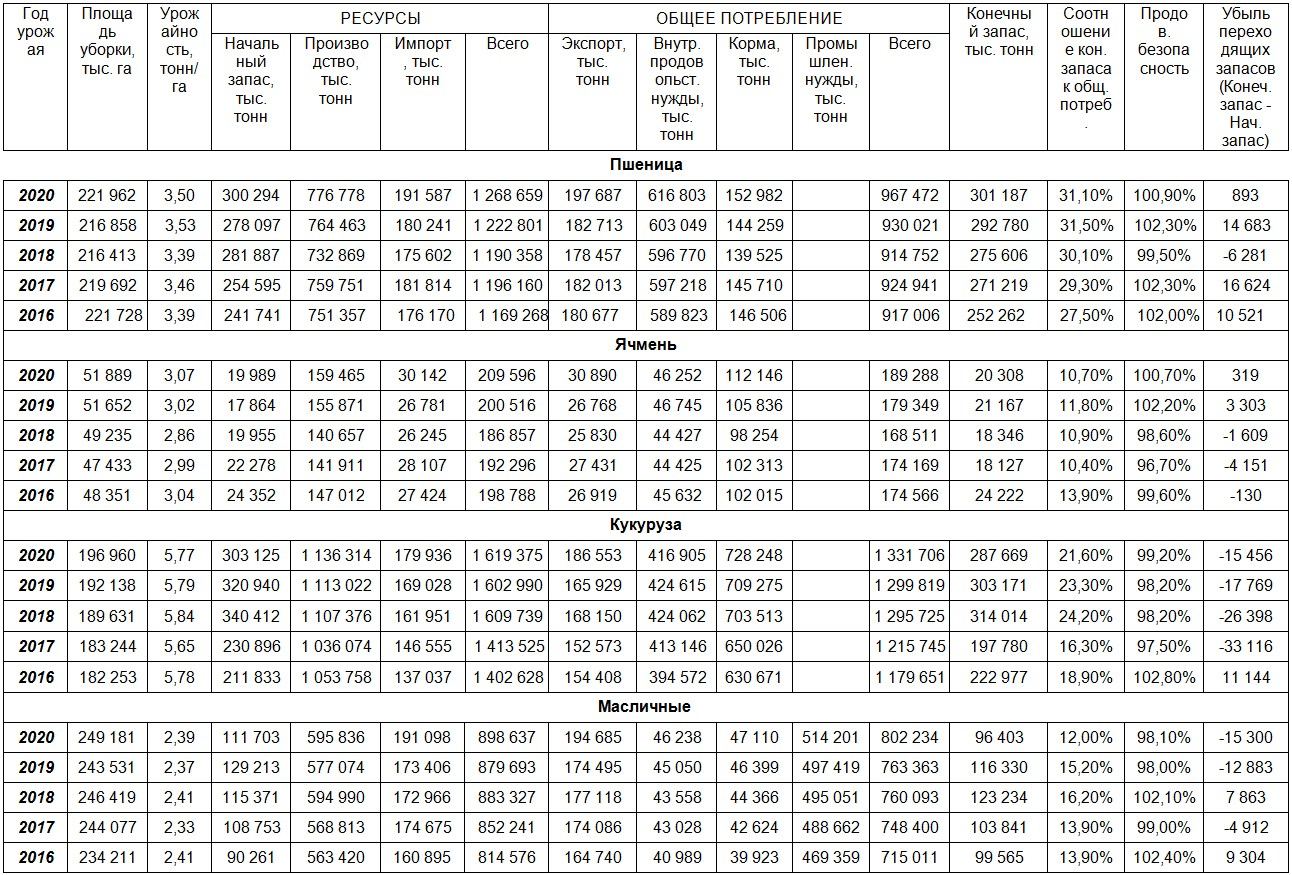

Вышел новый мартовский отчет о мировом балансе спроса и предложения зерна в сезоне 2020/21МГ от МСХ США (FAS USDA). Прогноз мирового производства пшеницы был повышен на 3,34 млн тонн по сравнению с предыдущим отчетом до 776,8 млн тонн, благодаря пересмотру оценки урожая злака в Австралии (+3,0 млн тонн) и Индии (+0,27 млн тонн). Прогноз мировой торговли и потребления пшеницы вновь был повышен и вновь, в основном из-за пересмотров оценок для Китая, Пакистана и прочих стран (Таблица 1). Увеличена по сравнению с прошлым месяцем оценка импорта пшеницы Китаем (+0,5 млн тонн) до 10,5 млн тонн и Пакистаном (+0,6 млн тонн) до 3,6 млн тонн, густонаселенные страны продолжают пополнять запасы. Это рекордно высокие объемы импорта пшеницы для данных стран, ранее никогда такие объемы не закупали. Нигерия (+0,4 млн тонн), Иордания (+0,3 млн тонн) больше закупят пшеницы на внешних рынках.

Примечательно, что в новом отчете американские аналитики увеличили импорт пшеницы Казахстаном на 0,2 млн тонн из России, и так же на 0,2 млн тонн возросла оценка отечественного экспорта в страны Центральной Азии. Эксперты FAS USDA считают, что из-за экспортной политики РФ эти 200 тысяч тонн российского зерна пройдут транзитом через нашу республику. Это не ново, и вполне допустимо для нашей страны в ограниченных объемах.

Возросли оценки экспортных возможностей для Австралии (+05 млн тонн), Канады (+0,5) и Индии (+0,3).

Прогноз потребления пшеницы повышен также для Китая (+5 млн тонн) до 145 млн, Австралии (+0,5 млн тонн), Турции и Пакистана по 100 тысяч тонн для каждой. Мировое потребление злака выросло по сравнению с оценкой февраля на 6,56 млн тонн.

В этой связи оценка конечных запасов пшеницы в мартовском отчете сократилась на 3,0 млн тонн до 301,2 млн. это значение на уровне прошлого сезона 2019/20 МГ – 300,3 млн тонн.

Кукурузный баланс вышел «медвежьим». Мировое производство и переходящие запасы кукурузы были повышены в большей степени, чем торговля и потребление. По-прежнему напряженным остается мировой баланс масличных культур.

Таблица 1. Мировой баланс зерна по данным МСХ США за МАРТ 2021 года (FAS USDA)*

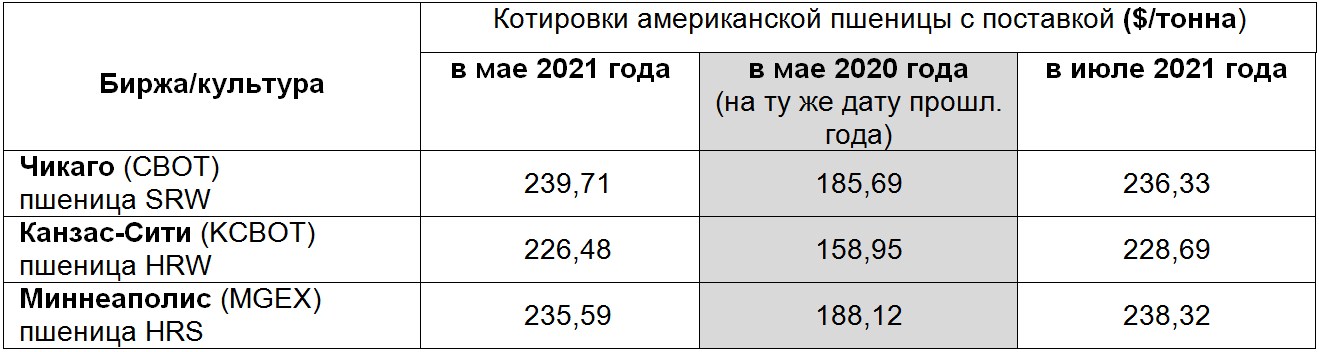

Мировые биржи разглядели в сокращении запасов пшеницы «бычий» повод для роста пшеничных котировок. Мировые ценовые тренды по-прежнему восходящие. Погодные условия в регионах произрастания озимой пшеницы в США заставляют котировки пшеничных фьючерсов колебаться с небольшой амплитудой. Тем не менее, участники рынка настроены на повышательные тенденции, как в начале текущего сезона 2020/21 МГ, так и к его окончанию, несмотря на то, что фундаментальные векторы зернового рынка смотрят в обратную сторону. (Таблицы 2, 3).

Таблица 2. Котировки американской пшеницы

по состоянию на 10 марта 2021 года

Таблица 3. Котировки европейской пшеницы

по состоянию на 10 марта 2021 года

Казахстан

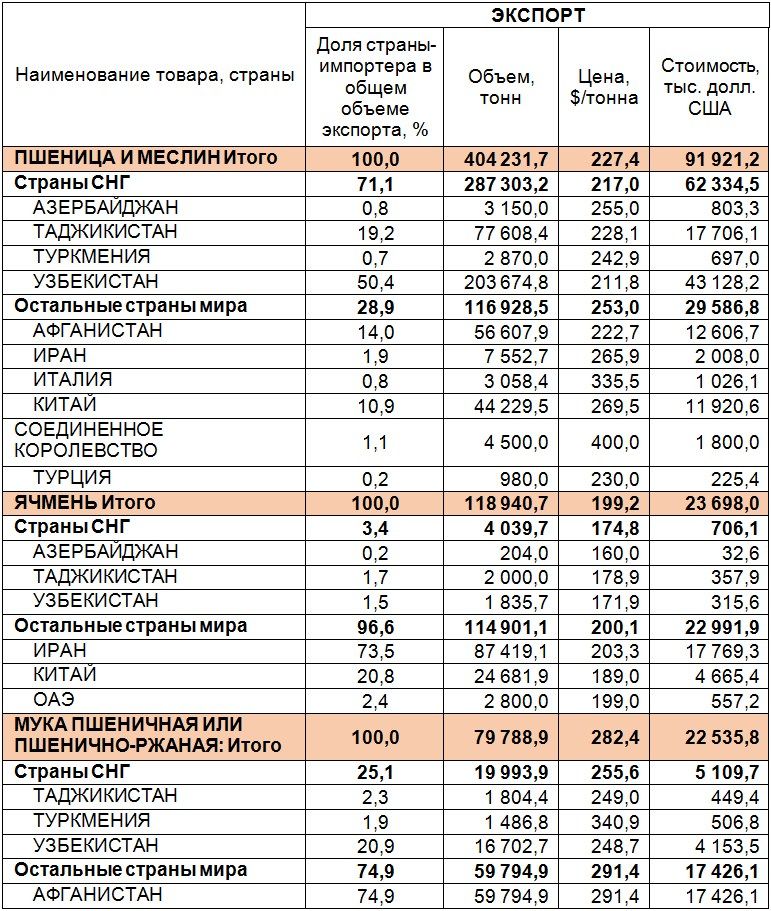

Экспорт зерна и муки в зерновом эквиваленте из РК за январь текущего года составил 622,9 тысяч тонн. Этот показатель выше, чем год назад (+33%), но ниже показателей, сложившихся двумя годами ранее (-45%) и в декабре 2020 года (-32,9%). Страны-покупатели и доли их покупок – традиционные (Таблица 4). Значительно снизился в январе экспорт казахстанской муки до 79,8 тысяч тонн, количество стран-покупателей муки сведено к минимуму. Сказываются проблемы отечественной переработки: трудности логистики, рост тарифов, в том числе и на внутреннюю перевозку муки, и политика властей в отношении мукомолов.

Внутренний рынок зерна в республике без особых изменений, спрос на основные культуры умеренный. Помимо отечественного зерна, предложение на внутреннем рынке РК пополняет зерно российского происхождения. Что может оказаться фактором снижения внутренних закупочных цен на зерно в нашей стране.

Мировые цены на зерно остаются на высоких позициях, несмотря на то, что конъюнктура зернового рынка в мире вполне положительно складывается в текущем сезоне. Хотя участников мирового рынка уже интересует прогнозный баланс спроса и предложения зерна в следующем сезоне 2021/22МГ, который выйдет через месяц-два. Первые прогнозы грядущего сезона заявляют об увеличении площадей под озимыми культурами в России и Украине, хорошем и удовлетворительном состоянии этих посевов и смелых прогнозах по будущим урожаям в странах.

Результаты отращивания монолитов от 22 февраля 2021 года украинскими учеными НААН показали хорошую степень перезимовки озимых ячменя и пшеницы. На основе чего Минсельхоз Украины выдал предварительные прогнозы рекордного валового сбора зерна в 2021 году. В России озимые посевы находятся в хорошем и удовлетворительном состоянии, площадь под озимыми бьет рекорды 19,4 млн га.

Таблица 4. Экспорт зерна и пшеничной муки

из Казахстана за январь 2021 года

Россия

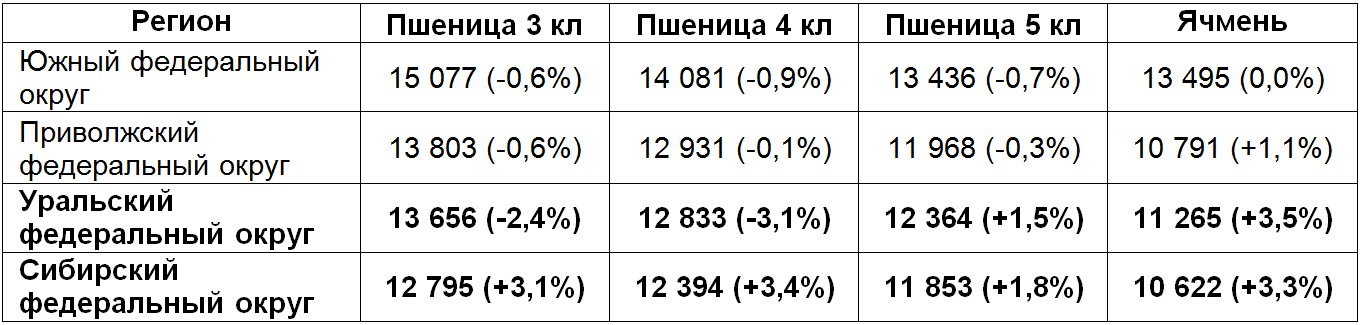

Цены на пшеницу на внутреннем рынке в РФ начали снижаться (Таблица 5), за исключением Сибирского федерального округа, там цены возросли за последнюю неделю февраля. Цены на ячмень, напротив выросли. Напомним, что с 1 марта 2021 года в России действует экспортная пошлина на вывоз пшеницы в размере 50 евро/тонна, на ячмень – 10 евро/тонна. Пошлина действует при вывозе зерна за пределы территории ЕвразЭС.

Таблица 5. Средние цены на зерно в регионах РФ по состоянию

на 1 марта 2021 года без НДС, руб./тонна (изменение за неделю)

Жанна Батабаева