Обзор зернового рынка от 11 февраля 2021 года

Цены на зерно на мировых биржах снижаются, несмотря на вышедший «бычий» отчет МСХ США о мировом зерновом балансе.

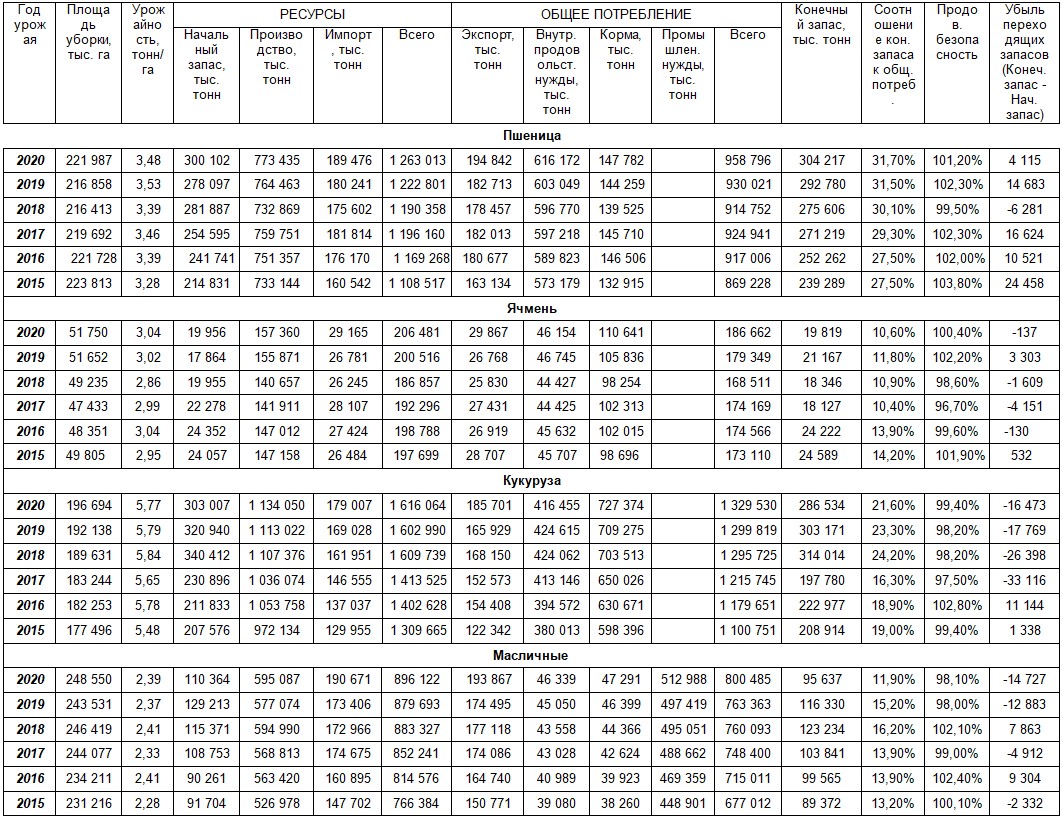

Февральский отчет о мировом балансе спроса и предложения зерна в сезоне 2020/21 МГ от экспертов FAS USDA вышел «бычьим». Прогноз мирового производства пшеницы несколько повышен по сравнению с прошлым месяцем на 0,8 млн тонн до 773,44 млн тонн (Таблица 1). Мировой урожай увеличился за счет пересмотра оценки производства пшеницы в Казахстане (+1,8 млн тонн к оценке прошлого месяца) до 14,26 млн тонн. Рост урожая в нашей стране обусловлен уточнением данных Бюро национальной статистики РК по площади, урожайности и валовому сбору пшеницы. Сокращены прогнозы производства культуры в Аргентине (-0,3 млн тонн), Пакистане (-0,5) и Южной Африке (-0,11).

Мировое потребление пшеницы в текущем сезоне значительно выросло (+9,77 млн тонн к январской оценке) за счет увеличения потребления кормов в Китае (+5,0 млн тонн) и роста производства продуктов питания, семян и промышленного использования в Индии (+3,5).

Оценка мировой торговли пшеницей также увеличена. Пересмотрены вверх экспортные возможности для казахстанской пшеницы (+0,5 млн тонн) до 7,5 млн, европейской (+0,5) и индийской (+0,4). Снижен прогноз экспорта пшеницы из Аргентины (-1,0 млн тонн).

Вновь повышен прогноз импорта пшеницы Китаем (+1,0 млн тонн) и Пакистаном (+0,5 млн тонн). Снижены прогнозы импорта в Индонезию (-0,3), Саудовскую Аравию (-0,2) и Судан (-0,3).

В результате возросшего мирового потребления переходящие запасы пшеницы в новом отчете резко снизились на 8,9 млн тонн до 304,22 млн.

В январе и начале февраля 2021 года цены на пшеницу на внешних рынках большинства основных стран-экспортеров выросли. Это связано с ростом мирового потребления, сокращением конечных запасов, а также продолжающими укрепляться ценами на кукурузу и сою.

Значительный рост экспортных цен на пшеницу наблюдался в России из-за изменений экспортной политики, вводимых властями РФ. В Канаде и США высокие цены поддерживаются низкими конечными запасами злака в этих странах в сочетании с высокими темпами экспорта пшеницы из стран.

А вот мировой баланс кукурузы вышел «медвежьим», вопреки ожиданиям участников рынка. Оценка мирового производства и торговли повышены, а потребление кукурузы сокращено. Прогноз конечных запасов кукурузы в мире был повышен по сравнению с январской оценкой (+2,7 млн тонн) до 86,5 млн.

Таблица 1. Мировой баланс зерна по данным МСХ США за ФЕВРАЛЬ 2021 года (FAS USDA)*

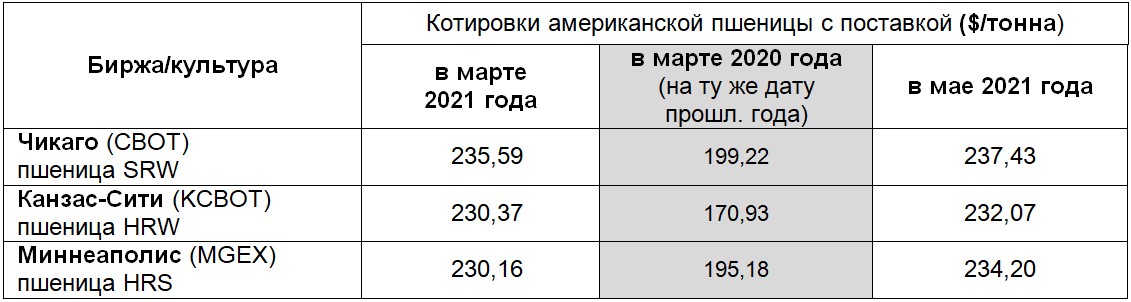

Зерновые котировки накануне выхода февральского отчета о балансе спроса и предложения зерна в мире резко выросли на мировых биржах. Но, в день опубликования отчета, цены на биржах США и ЕС пошли вниз, видимо ожидания участников рынка по сокращению запасов пшеницы были выше, чем выдало МСХ США. Также увеличение конечных запасов кукурузы стало неожиданностью для мировых бирж. Цены на пшеницу на биржах пошли вниз (Таблицы 2, 3).

Таблица 2. Котировки американской пшеницы

по состоянию на 10 февраля 2021 года

Таблица 3. Котировки европейской пшеницы

по состоянию на 10 февраля 2021 года

Казахстан

Экспорт казахстанского зерна и муки в зерновом эквиваленте за 1 полугодие сельскохозяйственного сезона 2020/21 МГ (01.07.2020-31.12.2020) составил 4,6 млн тонн. Это один из самых высоких показателей за аналогичный период прошлых лет, уступает он лишь объему экспорта за 1 половину сезона 2018/19 МГ (5,8 млн тонн). Отгрузки ячменя и муки на внешние рынки снизились по сравнению с тремя предыдущими сезонами, вытягивает показатель общего экспорта моноцарица отечественных полей – пшеница.

За декабрь 2020 года Казахстан экспортировал 928,9 млн тонн зерна и муки в пересчете на зерно (без учета экспорта в страны ЕАЭС). В том числе пшеницы отгружено – 567,4 тыс. тонн (-2,9% к ноябрьскому показателю), ячменя – 128,5 тыс. тонн (+32,6% к предыдущему месяцу), муки – 186,5 тыс. тонн (-11,2%) В декабре нарастил покупки отечественного ячменя и активизировал закуп пшеницы давний партнер Казахстана – Иран. Китай в декабре увеличил импорт казахстанской пшеницы и муки и несколько сократил покупки ячменя. Традиционные покупатели отечественного зерна и муки – страны Центральной Азии в декабре незначительно сократили закупки пшеницы и муки, несколько увеличили импорт ячменя.

Таблица 4. Экспорт Республикой Казахстан зерновых культур за 4 квартал 2020 года (по данным Комитета государственных доходов)*

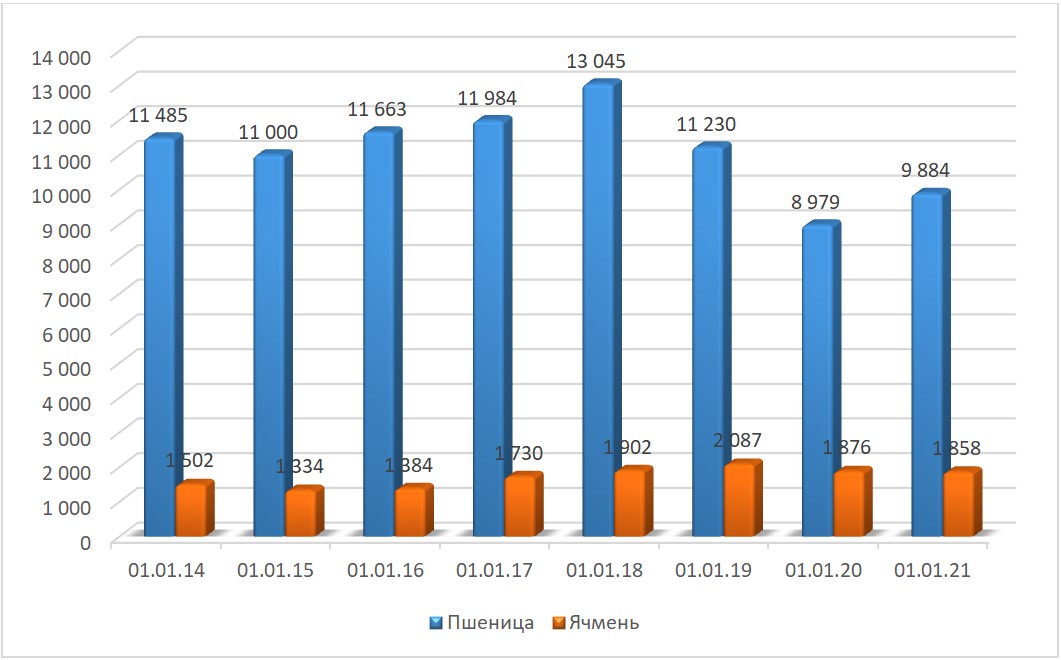

Запасы пшеницы в Казахстане на 1 января 2021 года составили 9,884 млн тонн (+10,1% к аналогичному показателю год назад, -11,2% к показателю двумя годами ранее), запасы ячменя 1,858 млн тонн (-1%, -11%). Значение остатков пшеницы на начало второй половины сельскохозяйственного сезона 2020/21 МГ одно из самых низких за последние 8 лет, уступает лишь показателю прошлого сезона 2019/20 МГ (Диаграмма). Остатки ячменя в текущем сезоне самые низкие за последние 4 года.

Экспорт казахстанского зерна в 1 половине сезона 2020/21 МГ – рекордный, а запасы зерна на 1 января текущего года – самые низкие. Соответственно складывается конъюнктура внутреннего рынка зерна в РК во второй половине сезона 2020/21 МГ. Есть прогнозы и перспективы, что рост внутренних цен на зерно в Казахстане продолжится. Но, в соседней России экспортная пошлина на вывоз зерна пережила трансформацию несколько раз с начала текущего года. На сегодня с 15 по 28 февраля 2021 года пошлина на вывоз пшеницы составит 25 евро/тонна, с 1 марта по 30 июня 2021 года – по пшенице 50 евро/тонна, с 15 марта 2021 года по кукурузе – 15 евро/тонна, по ячменю – 10 евро/тонна. Со 2 июля в России будет действовать гибкая экспортная пошлина на вывоз зерна, рассчитываться она будет по формуле и в зависимости от сложившихся экспортных цен.

Пошлина будет действовать при вывозе зерна за пределы стран ЕАЭС, поэтому экспорт российского зерна в Казахстан будет беспошлинным. В этой связи импорт российского зерна в Казахстан во второй половине сезона может вырасти, а каналы поставок – расшириться. Поступление зерна происхождения РФ может увеличить предложение на внутреннем рынке Казахстана, а цены на пшеницу и ячмень скорректировать вниз или оставить на текущих уровнях.

Диаграмма. Запасы пшеницы и ячменя в РК по состоянию на 1 января за последние 8 лет, тысяч тонн (по данным Агентства по статистике РК)

Россия

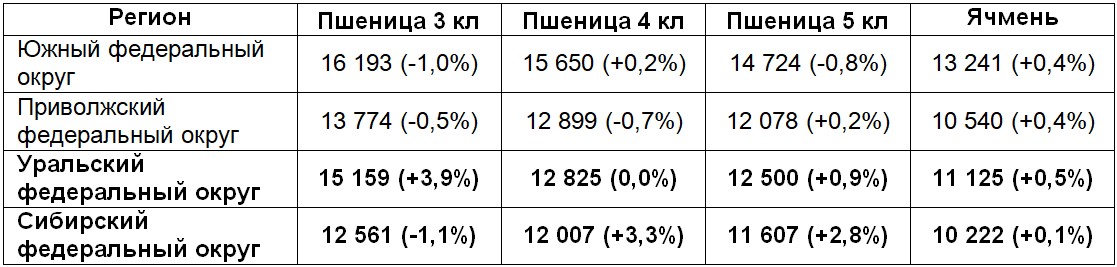

После введения экспортной пошлины внутренние цены на зерно в России начали корректироваться, но разнонаправленно. В некоторых регионах цены немного снизились, в других – несколько повысились (Таблица 5).

Таблица 5. Средние цены на зерно в регионах РФ по состоянию

на 29 января 2021 года без НДС, руб./тонна (изменение за неделю)

Жанна Батабаева