Обзор зернового рынка от 13 июня 2020 года

Очередной «медвежий» отчет о мировом зерновом балансе, приближение сроков уборки озимых в странах-экспортерах и прочие факторы давят на зерновые рынки. Темпы экспорта зерновых из Казахстана самые низкие за последние 7 лет.

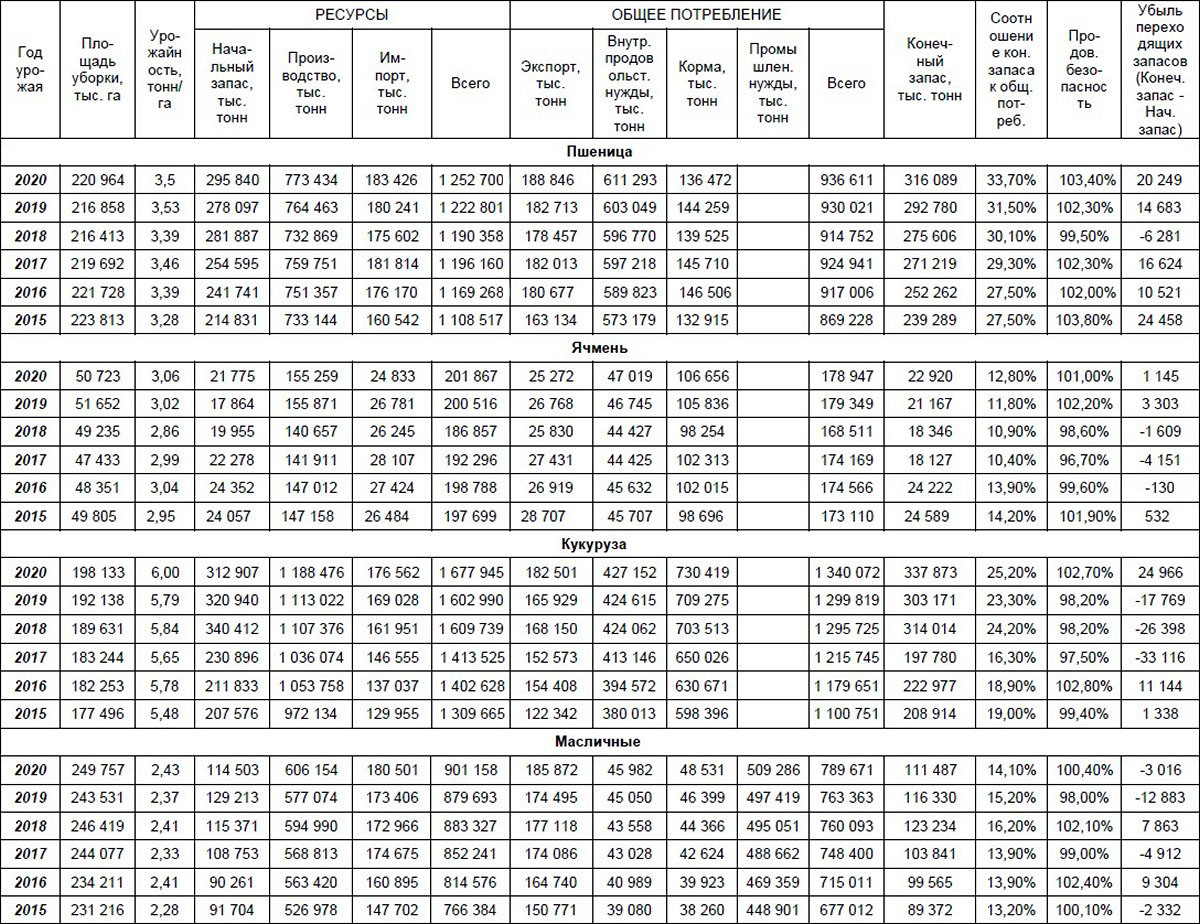

Прогноз мирового производства пшеницы в сезоне 2020/21 МГ в новом отчете американских экспертов возрос на 5 млн тонн от майской оценки и достиг рекордные 773,4 млн тонн (Таблица 1). Рост обусловлен увеличением урожая злака в Индии (+4,2 млн тонн), Австралии (+2 млн тонн), Китае и Турции по 1 млн тонн, соответственно. Аналитики FAS USDA повысили прогноз производства пшеницы в Узбекистане на 110 тысяч тонн до 6,51 млн тонн, за счет увеличения урожайности вследствие благоприятных погодных условий. Сокращены оценки производства пшеницы для таких стран как Евросоюз (-2,0 млн тонн), Украина (-1,5 млн тонн) в связи с засушливыми условиями в критический период вегетации растений.

Таблица 1. Мировой баланс зерна по данным МСХ США за ИЮНЬ 2020 года (FAS USDA).

Мировая торговля пшеницей в следующем сезоне немного возрастет по сравнению с отчетом прошлого месяца. Ожидается что Иран увеличит импорт злака на 100 тысяч тонн до 1,2 млн тонн. Россия увеличит экспорт пшеницы на 1 млн тонн до 36 млн, Австралия – на 2 млн тонн. Украина сократит экспортные поставки культуры на 1,5 млн тонн до 17,5 млн, Еврозона – на 0,5 млн тонн.

Оценка мирового урожая ячменя в 2020 году также пересмотрена в сторону увеличения на 1,08 млн тонн по сравнению с прошлым месяцем до 155,26 млн. Рост прогнозов производства злака в Еврозоне (+1,35 млн тонн) и Австралии (+0,5) компенсировал сокращение оценок производства ячменя для Украины (-0,3 млн тонн), России (-0,2 млн тонн), и Индии (-0,26 млн тонн). Незначительно сократиться мировая торговля ячменем в сезоне 2020/21 МГ. Снизит импорт культуры Китай на 1 млн тонн до 5 млн, увеличат покупки ячменя Саудовская Аравия (+0,2 млн тонн) и Таиланд (+0,25 млн тонн).

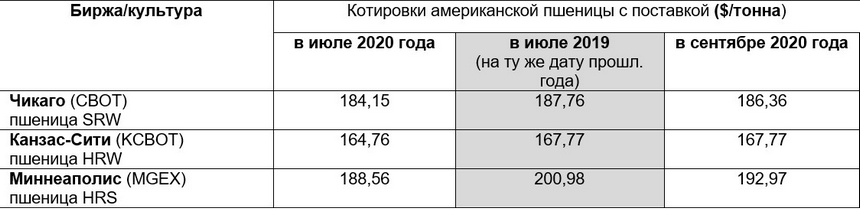

Таблица 2. Котировки американской пшеницы по состоянию на 13 июня 2020 года.

Таблица 3. Котировки европейской пшеницы по состоянию на 13 июня 2020 года.

Казахстан

По данным отечественного МСХ завершилась затянувшаяся в текущем году посевная кампания в Казахстане. Площадь ярового сева сельскохозяйственных культур в РК в 2020 году составила 19,128 млн га, в том числе площадь под зерновыми культурами составила 14,537 млн га, под масличными – 3,03 млн га, кукурузой на зерно – 158,8 тыс. га, рисом – 102,9 тыс. га и сахарной свеклой – 20,5 тыс. га.

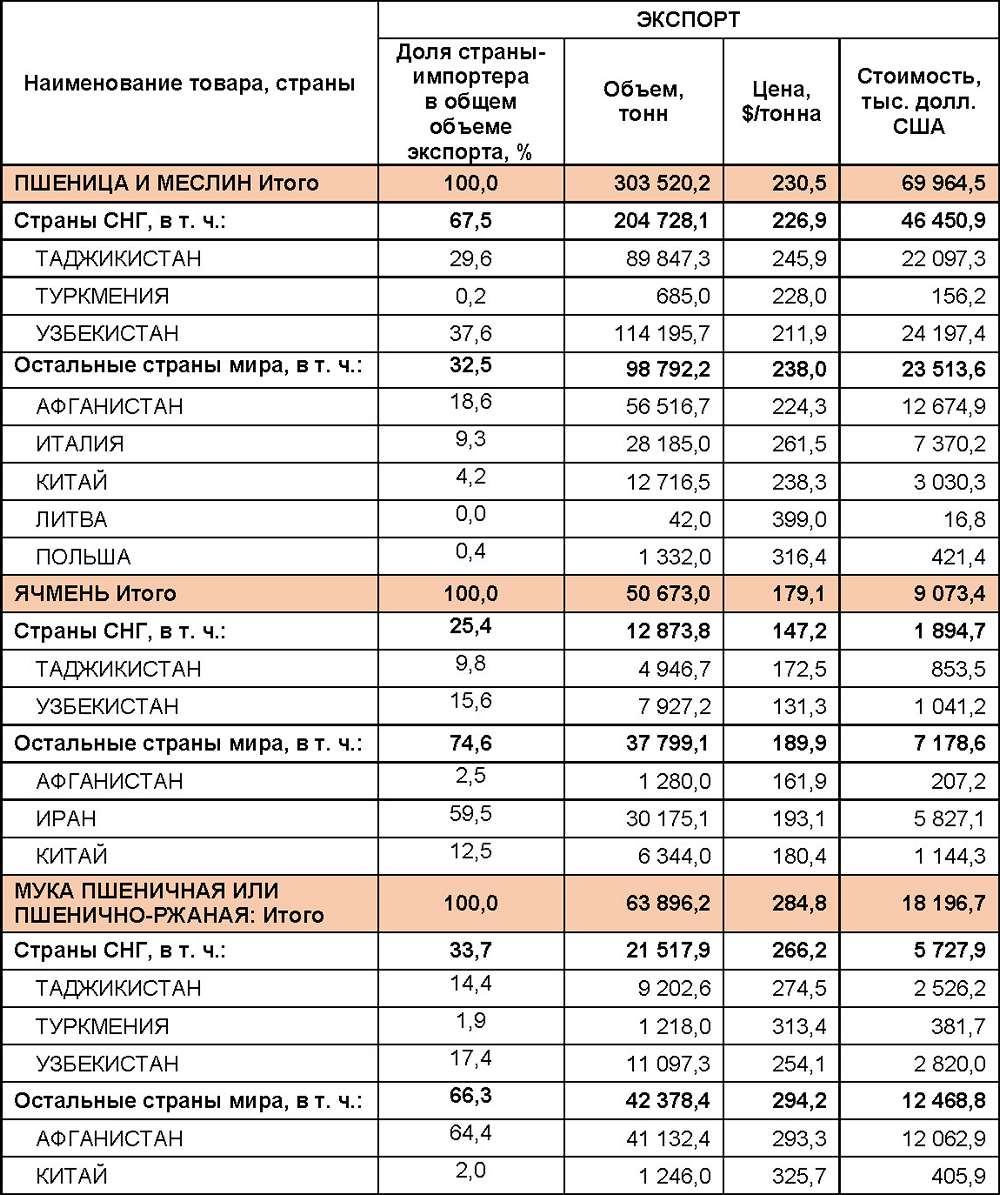

Экспорт зерна и муки в зерновом эквиваленте из РК в апреле текущего года составил 434,1 тыс. тонн, это самый низкий показатель отгрузок в соответствующем месяце за последние 7 лет, ниже объемы были в апреле 2013 года, сказалась засуха 2012 года (Таблица 4).

Таблица 4. Экспорт зерна и муки из РК в апреле 2020 года (по данным Комитета государственных доходов).

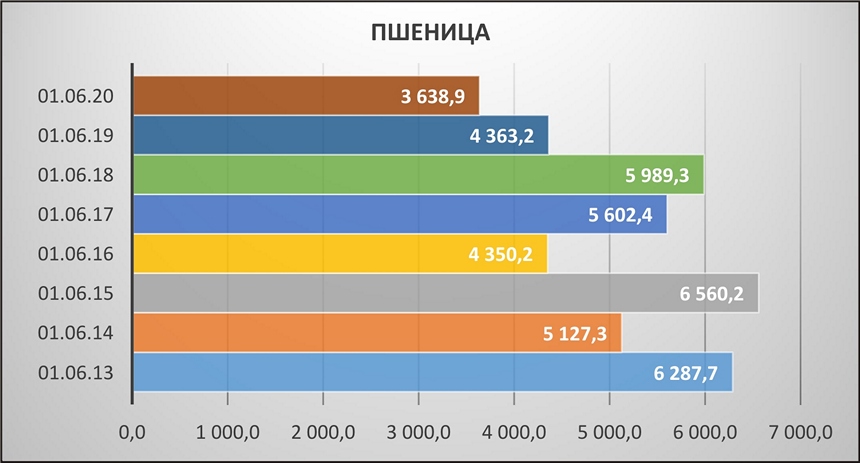

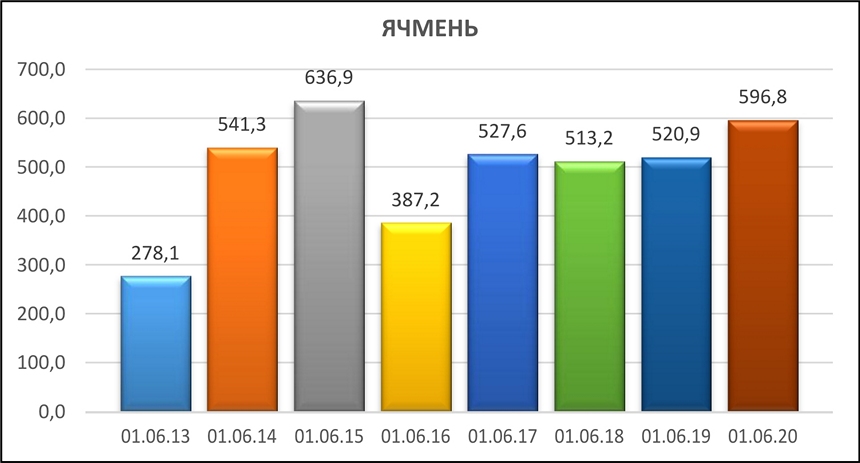

Темпы и объемы отечественного экспорта значительно сократились на фоне введенных Минсельхозом РК экспортных квот в апреле-мае 2020 года, а также в связи с сокращением покупательской активности стран-импортеров. Остатки пшеницы в Казахстане по состоянию на 1 июня текущего года составляют – 3,638 млн тонн, остатки ячменя – 596,8 тыс. тонн (Диаграммы 1 и 2). Пандемия коронавируса прошедшей весной вызвала резкий кратковременный рост спроса на пшеницу на внешних рынках, вследствие которого казахстанские власти ввели экспортные ограничения на вывоз пшеницы и муки из страны. Сейчас в аграрном обществе Казахстана много споров – нужно ли было вводить квотирование экспорта, смогли бы экспортеры без ограничений отгрузить объем, угрожающий продовольственной безопасности республики, и так далее. Как показывают остатки ячменя, на экспорт которого не вводились квоты, ажиотажный спрос на сельхозпродукцию на внешних рынках был непродолжительным, после чего наступила стагнация.

Диаграмма 1. Остатки пшеницы в организациях РК по состоянию на 1 июня за последние 8 лет, тысяч тонн (по данным Агентства по статистике).

Диаграмма 2. Остатки ячменя в организациях РК по состоянию на 1 июня за последние 8 лет, тысяч тонн (по данным Агентства по статистике).

Условия пандемии малоизученной инфекции добавили не только беды и проблемы всему населению, властям, врачам, чиновникам, но и бесценный опыт. Может, он заставит отраслевые ведомства законодательно закрепить алгоритм действий в подобных условиях. Минсельхоз наконец поймет, что ввод эмбарго на экспорт зерна из нашей страны чреват потерей рынков сбыта, репутационные потери дороги и длительны для страны с ограниченными возможностями внешних отгрузок. Кроме лимитирования объемов экспорта, в руках профильных чиновников есть экспортные пошлины, сертификация на вывоз продукции и прочие рычаги замедления темпов экспорта.

Мировые ценовые тренды нисходящие, на цены давят рекордные запасы зерна, прогноз высокого предложения зерна в мире в следующем сезоне, а также спад мировой экономики. Поддержку ценам на зерно оказывают валютный фактор (слабый тенге) и слухи о возможном росте спроса из-за ожидаемой осенью второй «волны» пандемии COVID-19.

Жанна Батабаева