Обзор зернового рынка. 23 сентября 2013 года

Новый прогнозный баланс зерна в мире вышел еще более «медвежьим». Но серьезных влияний на биржах он не оказал, котировки и стоимость зерновых культур в мире относительно стабильны.

Сентябрьский прогноз мирового зернового баланса

В своем отчете, вышедшем 12 сентября, МСХ США (FAS UCDA) неожиданно для рынка повысил свой прогноз урожая кукурузы в США, несмотря на жаркую и сухую погоду. Мировые урожаи пшеницы, кукурузы и сои будут рекордными (Таблица 1). Прогнозы конечных запасов USDA значительно превысили ожидания рынка. Мировые запасы кукурузы на конец 2013/14 МГ ожидаются максимальными за последние 13 лет, сои – лишь немного ниже рекорда, а запасы пшеницы превысят прошлогодние. Для Казахстана вышедший прогнозный баланс остался без изменений с прошлого августа месяца.

Мировое производство пшеницы в текущем сезоне 2013/14 достигнет абсолютного рекорда – 708,9 млн тонн, это на 8,2% выше прошлогоднего показателя (655,2 млн тонн в сезоне 2012/13). Наиболее существенно повышен прогноз урожая культуры в Канаде, в странах Евросоюза, повышены прогнозы по Украине (до 22 млн тонн) и Марокко (до 7 млн тонн), сокращены прогнозы по Ирану (на 1 до 14,5 млн тонн).

Прогноз мирового потребления пшеницы незначительно снижен, из-за снижения прогнозов фуражного потребления в Австралии, Южной Корее и Саудовской Аравии. А в ОАЭ и Индонезии прогнозы потребления злака на продовольственные цели несколько повышены.

Оценка мирового импорта пшеницы увеличена до 149,6 млн тонн (+0,35) за счет Египта – импорт повышен с 9 до 9,5 млн тонн (8,3 млн в 2012/13). Таким образом, Египет и Китай разделят первое место в качестве глобальных импортеров пшеницы текущего сезона.

Также повышен прогноз импорта в Иран на 0,5 – до 4,5 млн тонн. Немного увеличены оценки индонезийского, США и бразильского импорта, но понижены перспективы импорта в Южную Корею, Вьетнам, Саудовскую Аравию и ЮАР.

Прогнозы экспорта культуры заметно повышены для Канады (на 0,5 – до 20,5 млн тонн) и ЕС (на 1 – до 23 млн тонн).

Прогноз конечных мировых запасов пшеницы с прошлого месяца существенно повышен – на 3,3 – до 176,275 млн тонн вразрез ожиданиям рынка. Новый уровень запасов также на 2,4 млн тонн превышает прошлогодний показатель сезона 2012/13.

Мировой урожай кукурузы в сезоне 2013/14 почти на 97 млн тонн превысит прошлогодний уровень, составив рекордные 956,7 млн (857,1 млн тонн в сезоне 2012/13). Увеличение прогноза урожая в США частично компенсировало снижение прогнозов по Аргентине, Сербии, Канаде и Европе.

Мировая торговля злаком составит рекордные 104,5 млн тонн. Прогноз экспорта из Бразилии повышен на 0,5 – до 20,5 млн тонн. В то время как снижен прогноз экспорта из Сербии и Парагвая на 0,4 и 0,3 млн тонн.

К концу нового сезона мировые запасы кукурузы немного увеличатся по сравнению с августовским прогнозом до 151,419 млн тонн.

Сезонные особенности и тенденции рынка

Пшеничные котировки на мировых биржах последний месяц держатся на одном уровне, то незначительно снижаются, то вновь растут. Поддерживает их экспортный спрос: Бразилия усиленно покупает пшеницу США, Египет – причерноморскую.

Страны Северного полушария завершают уборочную страду, мир пополняет запасы в текущем сезоне неплохим урожаем, но есть вопросы по качеству.

Пока цены на культуры стабильно держатся, но существует два фактора, влияющих на тенденцию к понижению цен на мировом рынке.

Первый фактор. Серьезное увеличение предложения кукурузы на рынке станет давить на котировки не только самой кукурузы, но и пшеницы. Сейчас полным ходом идет уборка царицы полей, по окончании ее сборов котировки пшеничных фьючерсов могут еще несколько отступить от занятых позиций.

И второй. Грядет поступление нового урожая в Южном полушарии, которое ежегодно в октябре-декабре месяцах вносит свои коррективы в сложившийся рынок зерна. По сегодняшним оценкам, поступление зерна нового урожая в производящих странах Южного полушария значимых перемен на зерновые рынки внести не должно.

Прежде всего, в октябре на мировые рынки начнет поступать австралийская пшеница, основными ее покупателями являются страны Юго-Восточной Азии и Южной Африки.

Производство пшеницы в Австралии в текущем сезоне оценивается незначительно выше, чем в прошлом – в пределах 24,5 млн тонн (22,3 млн в прошлом сезоне 2012/13). Ежегодное внутреннее потребление в стране составляет порядка 6-6,5 млн тонн (примерно столько же, сколько и в Казахстане), экспортные объемы – около 20 млн тонн.

Но в начале текущего сезона на континенте сложились чрезвычайно низкие переходящие запасы зерна, в этой связи эксперты прогнозируют снижение экспортного потенциала австралийской пшеницы до 19 млн тонн. Далее начнет сбор урожая Аргентина (ноябрь-декабрь), основным покупателем аргентинской пшеницы является соседняя Бразилия. Которая, с поступлением нового аргентинского урожая, ослабит свое внимание к злаку производства США. Американская пшеница может потерять крупного покупателя, тогда котировки на биржах могут чуть снизиться.

Казахстан

В нашей республике полным ходом идет уборка урожая 2013 года. На 20 сентября в Республике Казахстан убрано 9,8 млн га уборочных площадей, или 62,1 % (Таблица 3). Намолочено 11,9 млн тонн зерна при урожайности 12,1 ц/га (на ту же дату 2012 года – 8,6 ц/га, 2011 – 16,7 ц/га). Анализ на качество первых партий зерна показал, что новый урожай отмечен щуплой, невыполненной зерновкой, дали знать о себе сложившиеся погодные условия в период вегетации. Это характеризует снижение показателя качества – натурный вес зерна. Клейковина достаточно высокая, но содержание белка по отношению к клейковине ниже обычного.

Никак не объявляет начало закупа зерна в государственные ресурсы АО «НК «Продкорпорация», и все еще не устанавливает стоимость зерна вновь созданный для помощи аграриям Единый зерновой холдинг. Этим пользуются покупатели и мелкие перекупщики зерна, устрашая отечественных фермеров непрофессиональной фразой: «цены не будет!». На стоимость зерна влияет, прежде всего, баланс спроса и предложения. С предложением зерна в республике как-то разобрались – это будут среднемноголетние 16 млн тонн. А спрос зависит от экспортной политики государства, и от многих других причин. В текущем сезоне прогнозируемый объем казахстанского экспорта в 6-7 млн тонн обеспечат традиционные покупатели стран Центральной Азии. Но, учитывая крупные переходящие запасы зерновых текущего сезона, хотелось бы отгрузить больше, в другие страны-импортеры. Расширением и упрочнением зерно-торговых связей на внешнем рынке должно заниматься государство.

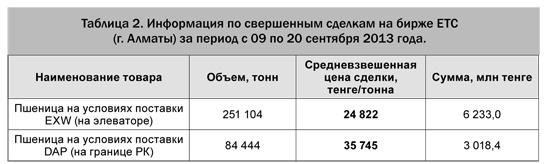

На спотовом рынке казахстанской биржи ЕТС за прошедшие 2 недели продажи пшеницы 3 класса на условиях EXW (франко-элеватор) осуществлялись по средневзвешенной цене – 24 822 тенге/тонна, было реализовано 251,1 тыс. тонн зерна (Таблица 2). Экспортные продажи (DAP – на границе РК) составили 84,4 тыс. тонн пшеницы по средней цене 35 745 тенге/тонна.

Полную версию «Обзора зернового рынка» читайте в газете «АгроИнфо».