Обзор зернового рынка. 16 декабря 2013 года

Очередной мировой баланс зерновых продавил мировой рынок, никто не ожидал увеличения на 5 млн тонн производства канадской пшеницы. На казахстанском рынке снизилась покупательская активность, за ней медленно двинулись цены на зерно. В России также цены стали отступать назад, а в Украине, напротив, не прекращают рост.

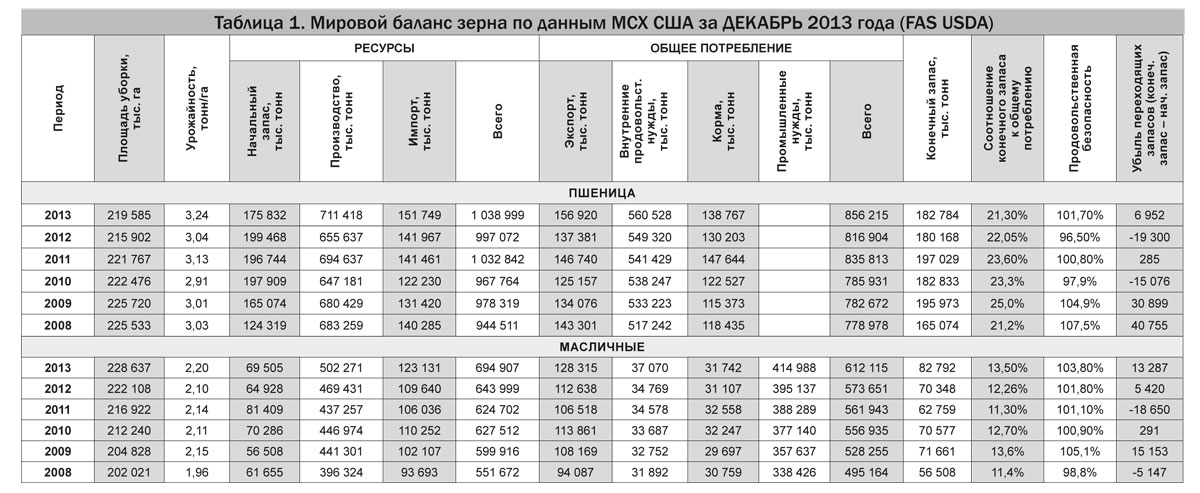

Мировой баланс зерна в декабре

МСХ США в своем последнем отчете повысило прогноз мирового производства пшеницы в текущем сезоне на 5,04 млн тонн до 711,42 млн тонн, что на 55,3 млн больше, чем в прошлом сезоне 2012/2013. Оценка урожая пшеницы повышена для Канады (+5,0 млн тонн по сравнению с предыдущим прогнозом) и Австралии (+1,0 млн тонн), но снижена для ЕС (-0,22 млн). На удивление участников мирового рынка, американское ведомство не изменило прогноз производства аргентинской пшеницы, оставив его на 11 млн тонн. МСХ Аргентины опубликовало свой прогноз производства в 8,5 млн тонн, а FAS USDA оценили его в 11. Прогноз баланса производства и потребления пшеницы в Казахстане в новом отчете не изменился.

Прогноз мировой торговли злаком повышен со 153,72 млн тонн до 156,92 млн за счет пересмотра оценок экспортного потенциала некоторых ключевых стран-поставщиков пшеницы и за счет более активного спроса со стороны ряда стран-импортеров. Канада экспортирует на 1,5 млн тонн больше пшеницы, чем ожидалось ранее, ЕС – на 1,0 млн, Австралия – на 0,5 млн тонн. Прогноз импорта пшеницы повышен для Египта, Бангладеш, Мексики, Азербайджана, Южной Кореи, Сирии и Турции.

Прогноз мирового потребления пшеницы повышен на 0,98 млн тонн до 704,47 млн, благодаря увеличению оценок объемов потребления этой культуры для фуражных целей в Канаде, Египте, Южной Корее и для продовольственных целей в Бангладеш и Сирии. Объем мирового потребления пшеницы в прошлом сезоне составил 679,28 млн тонн.

К концу текущего сезона в мире останется 182,78 млн тонн пшеницы, что на 4,3 млн больше прогноза, опубликованного в ноябре, и на 6,95 млн тонн выше уровня прошлого сезона. В сторону увеличения пересмотрена оценка конечных запасов в США, Канаде и Австралии.

Биржевые котировки и рынок

Специалисты большинства мировых экспертных и сельскохозяйственных групп увеличили прогноз мирового производства зерна в начале текущего декабря. Обновленные оценки урожая стран Южного полушария не удивили, рынок готовился к некоторому сокращению производства и экспорта пшеницы австралийского происхождения и значительному снижению урожая пшеницы в Аргентине. Но Канада выдала новые высокие цифры по производству пшеницы в стране. Урожай злака там рекордный. Кроме того, сбор кукурузы в США, Украине и Европе также бьет рекорды. И снижает биржевые котировки зерновых фьючерсов на мировых рынках.

Казахстан

В Казахстане пришло время участникам рынка решать давние проблемные вопросы, сельхозпроизводителям – проблемы с элеваторами, рефакцией зерна и т. д. Особенно наболевают вопросы хранения и сбыта диверсификационных культур. У экспортеров-трейдеров встают вопросы с логистикой, нехваткой вагонов и прочим. Каждый сегмент рынка увлечен решением сезонных вопросов.

На внутреннем зерновом рынке наступило затишье, активность покупателей значительно снизилась. Трудно экспертам ориентироваться на казахстанском зерновом рынке. Нет точных данных о производстве зерна в стране, много трудностей с логистикой. МСХ США в отчете о зерновом балансе в мире оценил валовый сбор пшеницы по Казахстану в сезоне 2013/14 МГ на уровне 15,5 млн тонн. Для сравнения, по их отчету, урожай пшеницы в РК в 2011 году составлял 22,7 млн тонн, в 2009 – 17,1 млн тонн. Оценка экспорта в текущем сезоне составляет 8 млн тонн (в 2011 году – 11 млн тонн, в 2009 – 7,9 млн). Исходя из этих цифр, производство пшеницы в нашей стране ниже, чем в приведенные высоко-урожайные годы с низкой стоимостью, а объемы экспорта оценены в среднегодовом размере, плюс низкие переходящие запасы прошлого засушливого года. Все эти обстоятельства дают надежды нашим фермерам на стабильный уровень цен на культуру.

Сегодняшнее затишье на рынке – сезонное, время от времени так происходит. Это основа рынка, периодически покупатели должны отступать, выжидать и сбивать цену. Через определенное время, когда покупатели зерна начинают активизироваться, сельхозпроизводители тут же начинают удерживать свои запасы, так зерном торгуют во всем мире. Только вот как, когда и на сколько придержать товар, продавец должен уметь и знать сам, четко чувствовать конъюнктуру рынка. Маркетинг – это сложнейшая наука. Полностью согласна с недавно услышанной от одного фермера фразой: продать зерно намного сложнее, чем вырастить. А в условиях внутриказахстанского зернового рынка постичь науку сбыта сложнее некуда. Большого роста цен на пшеницу конъюнктура рынка в текущем сезоне не складывает. Вероятнее всего, стоимость зерновых культур останется в пределах нынешнего уровня, и допустимы будут колебания цены в ту или иную сторону с малой амплитудой. Анализируя пережитые факты, стоит отметить, что в нашей республике нельзя допускать пикового роста цен на зерно, за ним, обычно, следует жесткий их обвал.

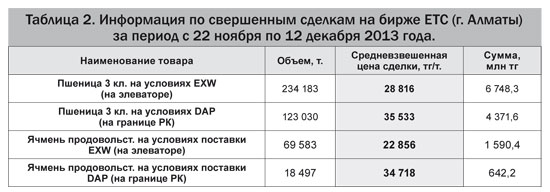

По данным Комитета Таможенного контроля РК, объем экспорта зерновых за октябрь текущего года значительно возрос. Отгружено 848,4 тыс. тонн зерна и муки в зерновом эквиваленте, что выше показателя предыдущего сентября в полтора раза (580,4 тыс. тонн), на

37 % выше объема октября прошлого 2012 года (620,5 тыс. тонн), но ниже на 8 % показателя рекордного по экспортным объемам октября 2011 года (916,4 тыс. тонн). Средняя экспортная цена пшеницы составила 208,6 $/тонна, что несколько ниже сентябрьской цены, объем экспорта злака составил 513,9 тыс. тонн. Первое место среди покупателей казахстанской пшеницы разделили традиционные Узбекистан и Таджикистан, за ними идут Азербайджан, Иран и Киргизия, замыкают число главных покупателей Грузия и Турция.

Резко возрос в октябре экспорт ячменя, почти в 8 раз, и составил 51,6 тыс. тонн. В число потребителей нашего ячменя вернулся Иран, который забрал 66% от общего объема, в число новичков-покупателей добавилась Иордания. Средняя экспортная цена ячменя в октябре превысила стоимость пшеницы – 218,7 $/тонна.

В октябре из РК экспортировано 226,3 тыс. тонн муки по средней стоимости в 291,2 $/тонна. Половину объема приобрел Узбекистан, который, несмотря ни на что, является лидером по объемам закупок среди всех покупателей. Второе место по отгрузкам муки занимает Афганистан, за ним Таджикистан и Киргизия.

Хотелось бы отметить, что Казахстан ежемесячно отправляет в Китай партии пшеницы. Объемы эти ничтожно малые по сравнению с общим импортом злака в эту соседнюю с нами страну (8,5 млн тонн), в октябре 2013 года из Казахстана отгружено в Китай 2,6 тысяч тонн пшеницы. Сейчас Поднебесная активно закупает зерно в Украине, ведет переговоры по укреплению сотрудничества в сфере закупок зерновых культур. Китайская сторона намерена инвестировать в украинскую логистику и анонсирует строительство новой транспортной магистрали Китай-Европа. В этот так называемый «Шелковый путь» будут вкладываться инвестиционные средства для того, чтобы поставки из Китая в Европу и обратно длились не более 8-9 дней. Вероятнее всего, эта магистраль пройдет по территории Казахстана. Но в нашей стране китайцы не видят надежного поставщика продовольствия, поэтому и объемы закупок такие мизерные. В перспективе Китай будет импортировать все больше и больше как растениеводческой, так и животноводческой продукции. Казахстан обязан научиться торговать с этой великой страной большими объемами, тогда проблем сбыта зерна у казахстанского сельхозпроизводителя не останется, и покупатели-трейдеры всегда будут с контрактами.

Жанна Батабаева.

Полную версию «Обзора зернового рынка» читайте в газете «АгроИнфо».