Обзор зернового рынка. 04 февраля 2013 года

Цены на мировых рынках не проявляют особой динамики. Серьезный рост цен фиксируется внутри РФ. Кроме того, в соседней России в геометрической прогрессии сокращаются запасы пшеницы, чем вызывают беспокойство властей. И, как бы жестко не звучало, повышают шансы казахстанских продавцов зерна.

Рост производства зерновых в последние годы выдвигает Казахстан, Россию и Украину (Единое экономическое пространство и Украина) в число лидеров мирового рынка зерна. Такой вывод содержится в докладе Центра интеграционных исследований Евразийского банка развития (ЦИИ ЕАБР) «Зерновая политика ЕЭП+». Этот центр был создан в 2011 году после образования Таможенного Союза (ТС) наших стран и Единого экономического пространства (ЕЭП) с целью исследовательской работы и аналитического сопровождения процессов экономической интеграции. Основное содержание доклада – это способы и пути формирования согласованной аграрной политики стран-участниц ЕЭП и Украины. Как уже не раз высказывались главы наших государств, решение всех проблем развития зернового сектора возможно только в контексте общей аграрной политики участников ЕЭП.

В докладе отмечались незавершенность реорганизации системы хозяйствования, сохраняющиеся проблемы в сфере транспорта и торговли зерном, а также недостатки аграрной политики в странах ЕЭП и Украине, все эти факты сдерживают укрепление позиций стран на глобальном зерновом рынке. Среди рекомендаций для зернового хозяйства ЕЭП и Украины в докладе предложено расширять внутреннее потребление зерна. С этой целью следует развивать его глубокую переработку для получения не только кормовых добавок, дефицит которых постоянно растет по мере развития животноводства и компенсируется импортными поставками из третьих стран, но и продуктов микробиологического синтеза, включая биополимеры. Устойчивый рост мирового рынка биополимеров также будет содействовать росту нашего экспорта по новым позициям.

Эксперты ЦИИ ЕАБР в своем докладе вновь обратились к созданию Зернового пула с участием Казахстана, России и Украины для осуществления координированного экспорта зерновых культур. Рассматривались вопросы внутреннего перемещения зерна между странами. Допустим, из-за своего географического положения (отдаленности и отсутствия выходов к портам) Казахстан мог бы продавать зерно в Россию с целью покрытия их внутренних потребностей. Россия бы торговала своим зерном на внешних рынках и также закрывала бы украинские потребности в злаках, а Украина бы свое зерно экспортировала из-за более близкого расположения территории страны к внешним рынкам и глубоководным портам. Так можно было бы сэкономить на логистике, предложить конкурентную цену на внешнем рынке и согласовано действовать при соблюдении оптимальных условий для всех стран. Но менее всех поддерживают эту идею украинские эксперты. Рассматривалось и много других согласованных функций Зернового Пула, как то: распределение времени и объема доступа к украинским морским порта и прочее.

В целом, реализация Зерновой политики ЕЭП+ призвана повысить структурную устойчивость и конкурентоспособность зернового сектора ЕЭП и СНГ. Что, в свою очередь, будет способствовать социально-экономическому развитию интеграционного региона, повышению его продовольственной безопасности и расширению участия в международной торговле.

Казахстан

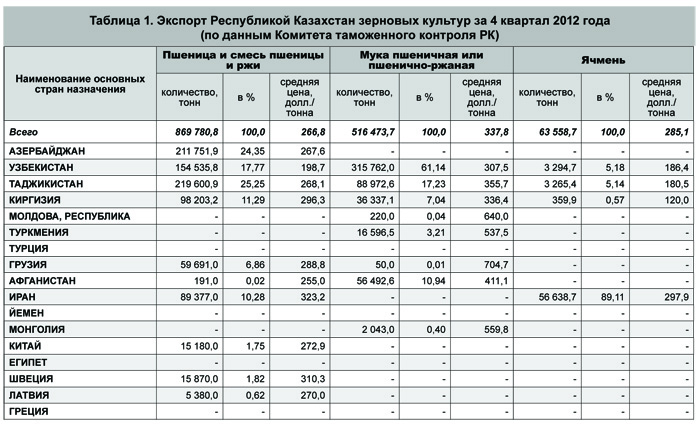

По информации Комитета таможенного контроля за 4 квартал 2012 года из Казахстана было вывезено 1,6 млн тонн зерна и муки в зерновом эквиваленте (Таблица 1).

Для сравнения в 4 квартале 2011 года было отгружено 3,3 млн тонн зерна за рубеж, а в тот же период 2010 года (сбор урожая лишь немногим ниже чем в 2012 году) – 1,98 млн тонн. Как мы видим из Графика 1, это самый низкий показатель казахстанского экспорта за три последних года. Традиционными покупателями отечественных культур были, есть и остаются постсоветские страны Центральной Азии – Узбекистан, Таджикистан, Азербайджан и Киргизия. Постоянство торговых партнеров обусловлено территориальным расположением стран. Хотелось бы отметить снижение спроса со стороны покупателей из стран дальнего зарубежья. Среди них по прежнему остается Иран – занимает 90 % доли экспорта ячменя, и покупатели Афганистана преданы качеству нашей муки. Российской Федерации в числе импортеров казахстанского зерна пока нет. Сократились поставки в Йемен, Судан, Египет и другие страны Северной Африки, Юго-Восточной Азии из-за высокой стоимости казахстанского зерна. Если в Таблице 1 сравнить средние цены, по которым продавалось отечественное зерно на внешнем рынке, то средняя цена на ячмень (285,1 $/тонна) выше, чем цена пшеницы (266,8 $/тонна). Ячмень в текущем сезоне забирает на себя звание самого рентабельного злака.

Для сравнения в 4 квартале 2011 года было отгружено 3,3 млн тонн зерна за рубеж, а в тот же период 2010 года (сбор урожая лишь немногим ниже чем в 2012 году) – 1,98 млн тонн. Как мы видим из Графика 1, это самый низкий показатель казахстанского экспорта за три последних года. Традиционными покупателями отечественных культур были, есть и остаются постсоветские страны Центральной Азии – Узбекистан, Таджикистан, Азербайджан и Киргизия. Постоянство торговых партнеров обусловлено территориальным расположением стран. Хотелось бы отметить снижение спроса со стороны покупателей из стран дальнего зарубежья. Среди них по прежнему остается Иран – занимает 90 % доли экспорта ячменя, и покупатели Афганистана преданы качеству нашей муки. Российской Федерации в числе импортеров казахстанского зерна пока нет. Сократились поставки в Йемен, Судан, Египет и другие страны Северной Африки, Юго-Восточной Азии из-за высокой стоимости казахстанского зерна. Если в Таблице 1 сравнить средние цены, по которым продавалось отечественное зерно на внешнем рынке, то средняя цена на ячмень (285,1 $/тонна) выше, чем цена пшеницы (266,8 $/тонна). Ячмень в текущем сезоне забирает на себя звание самого рентабельного злака.

На срочном рынке казахстанской товарной биржи ЕТС котировки пшеничных фьючерсов практически не изменились. А на спот-рынке, напротив, заметно оживление, за один день –

28 января сего года – в пшеничном секторе биржи было продано 169,5 тысячи тонн пшеницы по разным ценам. При этом одна сделка на 50 тысяч тонн пшеницы прошла на условиях DAP (вывоз за пределы границ РК) по цене 52 594,5 тенге за тонну без НДС, что эквивалентно 350,63 $/тонна. Состоялось две сделки по покупке 4500 тонн пшеницы на тех же DAP-условиях по цене без НДС – 47 752,5 тенге за 1 тонну (318,35 $/тонна). На условиях CPT (перевозка товара оплачена продавцом до оговоренного пункта) прошла одна сделка по пшенице. Куплено 3000 тонн по цене 48 086,4 тенге за тонну, или 320,5 $/тонна. Еще в тот же день – 28 января – в результате девяти сделок было продано 112,01 тысяч тонн пшеницы 3 класса на базисе EXW (со склада продавца – «франко-элеватор») по цене c НДС – 46 755,1 тенге за тонну, что эквивалентно 311,7 $/тонна. На аналогичных условиях, днем позже – 29 января 2012 года – было продано 25 тысяч тонн пшеницы 3 класса по цене с НДС – 47 062 тенге за 1 тонну (313,75 $/тонна).

На анонимных торгах с 21 по 28 января 2012 года АО «НК «Продкорпорация» продала в общем объеме 36,44 тысячи тонн пшеницы Triticum Aestivum L. 3 класса казахстанского происхождения урожая 2007-2011 года по средневзвешенной цене 45 015 тенге за тонну на условиях EXW.

Россия

В соседней России участники зернового рынка и чиновники обеспокоены сложившейся ситуацией с запасами зерна, и есть из-за чего. По данным Росстата, на 1 января 2013 года наличие пшеницы в сельскохозяйственных организациях (без субъектов малого предпринимательства), заготовительных и перерабатывающих предприятиях составило 13,03 млн тонн против 21,51 млн тонн год назад и 22,8 млн тонн на начало января 2011 года. Проходящие государственные интервенции истощают запасы пшеницы на элеваторах. Кроме того, заготовительным и перерабатывающим предприятиям РФ все сложнее поддерживать свои запасы в условиях растущих цен на зерно. В результате остатки пшеницы в группе заготовительных и перерабатывающих предприятий упали до исторически низкого показателя. На 1 января 2013 года остатки пшеницы в федерации соответствуют показателю остатков пшеницы на начало мая 2012 года и примерно показателю запасов середины июня 2011 года. А до этих сроков российскому рынку еще жить 4-5 месяцев.

Сокращение запасов формирует спрос на пшеницу. Внутренние цены на эту культуру высоки и демонстрируют непрекращающийся рост. Недавно даже российский Минсельхоз предложил обнулить ввозные пошлины на пшеницу с целью пополнить запасы. Но правительство РФ не поддержало эту идею, хотя, вероятнее всего, в скором будущем они к ней вернутся.

МСХ РФ на днях сообщило о недостатке грубых и сочных кормов для российского животноводства, отсюда остро встает вопрос приобретения порядка 10 млн тонн зернофуража. Более всего дефицит фуражных культур испытывает сибирский регион, для которого поставки из Казахстана становятся все актуальнее. Но в РК большая часть пшеницы урожая прошлого года относится к сильным сортам с высокой клейковиной, продавать ее как фураж невыгодно. Если Россия отменит импортные пошлины, то это поспособствует повышению закупочной цены на казахстанскую пшеницу.

Украина

Несколько лучше ситуация с запасами в Украине, но и там правительство принимает меры. Впервые за всю историю независимой Украины в стране прошла реализация зерна пшеницы из государственного интервенционного фонда. В начале текущего года в фонде имелось в наличии 1,5 млн тонн продовольственной пшеницы. Из них 0,9 млн тонн пойдут на производство муки, которую направят в регионы для изготовления хлеба. 0,3 млн тонн продано через открытые торги по ценам с учетом НДС для пшеницы 1 класса – 2 300 грн/тонна (287,5 $/тонна), 2 класса – 2 250 грн/тонна (281,25 $/тонна), 3 класса – 2 150 грн/тонна (268,75 $/тонна). Оставшиеся 0,3 млн тонн останутся в резерве, однако, в последствии они также могут быть проданы.

На средства от продажи пшеницы из интервенционного фонда украинское правительство намерено проавансировать закупку зерна нового урожая 2013 года у сельхозтоваропроизводителей. Ориентировочные объемы закупки составят 620 тысяч тонн, из которых зерно пшеницы 2-4 классов, ржи 1-3 классов и ячменя 3 класса урожая 2013 года. Минимальные интервенционные цены на зерно будущего урожая в Украине составили: пшеница 2 класса – 1 909 грн/тонна (238,6 $/тонна); пшеница 3 класса – 1 800 грн/тонна (225 $/тонна); пшеница 4 класса – 1 729 грн/тонна (216,13 $/тонна); ячмень 3 класса – 1 567 грн/тонна (195,8 $/тонна).

Китай

В 2011 году экспорт казахстанского зерна в Китай, согласно данным АО «Казахстан Темир Жолы», составил 14 тысяч тонн, что в 4,4 раза больше, чем в 2010-м. В 2012 году отгрузки зерна в КНР приблизились к 215,4 тысячам тонн. Рост перевозок в Китай (более чем в 15 раз), по мнению железнодорожников, обусловлен согласованием приемлемых условий по импорту казахстанского зерна.

Основными грузоотправителями казахстанского зерна в КНР являются ТОО «СП «ДЭН», ТОО «Иволга-Холдинг», ТОО «Логос Трейд». Основной проблемой при транспортировке пшеницы железнодорожным транспортом транзитом через КНР является: требование фитосанитарных служб КНР о поставке зерна в тарированном виде (мешках в крытых вагонах или контейнерах). Как следствие, происходит удорожание транспортной составляющей, а грузы, перемещаемые через пограничный переход Достык-Алашанькоу, по соглашению двух стран перегружаются из вагонов Казахстана в вагоны КНР и наоборот.

Жанна Батабаева,

по материалам ЗерноОнЛайн, IDK Эксперт, АПК-Информ