На какие счета отнести крупнорогатых животных? Крестьянское хозяйство занимается продажей животных и мяса.

Вопрос 1.

Здравствуйте! Пишет Вам бухгалтер ИП КХ Нурбеков. Нашла в Интернете ваш сайт и увидела, что есть программа 1С: Сельское хозяйство. Я в данный момент работаю в программе 1С: Предприятие 8.3 и у меня по кормлению животных куча проблем. Проконсультируйте, пожалуйста, на каких счетах правильно нужно держать животных, как вести учет по кормлению, приплоду и незавершенному производству.

Вопрос 2.

Здравствуйте! На какие счета отнести крупнорогатых животных? Крестьянское хозяйство занимается продажей животных и мяса. На какой счет отнести мясо?

Один ответ на два вопроса:

Ведение бухгалтерского учета животноводческой деятельности зависит от используемого стандарта финансовой отчетности. Учет на предприятии ведется по национальному стандарту финансовой отчетности (далее – НСФО) либо по международному стандарту бухгалтерского учета (далее – МСБУ). Больших отличий в учете животноводческой отрасли между стандартами нет. Кроме одного: по НСФО начисляется амортизация на основное стадо (пункт 24 НСФО). По МСБУ амортизации биологических активов нет, их первоначальная стоимость переоценивается на каждую дату баланса по справедливой стоимости, за вычетом предполагаемых сбытовых расходов (IAS 41 – Сельское хозяйство). Основное стадо животных отражается на балансе как основные средства по дебету счета 2520 Национального плана счетов бухгалтерского учета. Это скот, который будет использован в производстве в течение более чем одного периода. На каждую голову заводится карточка основного средства с указанием клички и характеристик животного.

Ведение бухгалтерского учета животноводческой деятельности зависит от используемого стандарта финансовой отчетности. Учет на предприятии ведется по национальному стандарту финансовой отчетности (далее – НСФО) либо по международному стандарту бухгалтерского учета (далее – МСБУ). Больших отличий в учете животноводческой отрасли между стандартами нет. Кроме одного: по НСФО начисляется амортизация на основное стадо (пункт 24 НСФО). По МСБУ амортизации биологических активов нет, их первоначальная стоимость переоценивается на каждую дату баланса по справедливой стоимости, за вычетом предполагаемых сбытовых расходов (IAS 41 – Сельское хозяйство). Основное стадо животных отражается на балансе как основные средства по дебету счета 2520 Национального плана счетов бухгалтерского учета. Это скот, который будет использован в производстве в течение более чем одного периода. На каждую голову заводится карточка основного средства с указанием клички и характеристик животного.

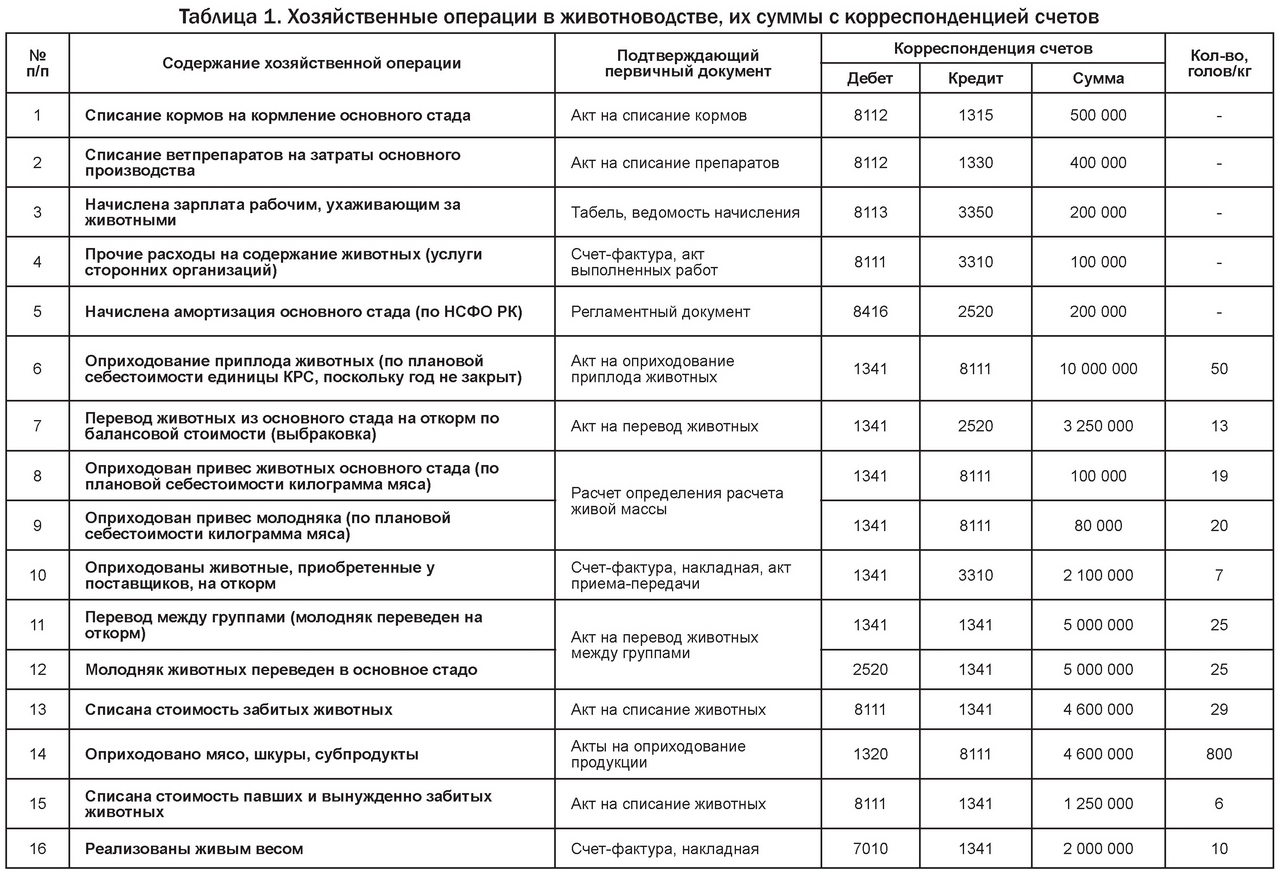

Разберем на примере несколько хозяйственных операций в животноводстве (Таблица 1). Условное хозяйство имеет основное стадо в 100 голов КРС. Балансовая стоимость каждого животного 250 000 тенге. В первых четырех строках таблицы 1 показано списание кормов, ветеринарных препаратов, заработной платы рабочим, ухаживающим за животными, и прочих работ и услуг на затраты основного производства счета 8111-8113. В течение года эти затраты собирают на счетах производственного учета. В строке 5 таблицы начислена амортизация животных основного стада для тех хозяйств, которые ведут бухгалтерский учет в соответствии с НСФО. Ставка амортизации рассчитывается исходя из срока полезной службы каждого животного.

Оприходование приплода осуществляется на счета незавершенного производства 1341 с возможным введением субсчетов. Субсчета могут быть разными – «Взрослые животные на выращивании и откорме», «Молодняк» и прочие. В строке 6 таблицы 1 показано оприходование в дебет счета 1341 (субсчета «Молодняк») пятидесяти голов приплода от основного стада. Кредитуется при этом счет основного производства 8111. Пока затратные счета не закрыты, приплод приходуют по плановой себестоимости 1 единицы. В нашем случае это 200 тысяч тенге.

Если в течение производственного года возникла необходимость перевести скот из группы «Основное стадо» в другую группу – «Животные на выращивании и откорме», то дебетуют счет 1341 – незавершенное производство, а кредитуют 2520 – «Основное стадо», как продемонстрировано в строке 7 нашей таблицы. Скот на выращивании и откорме предназначен для реализации или забоя.

Привес живой массы животного или приплода также фиксируется на соответствующем счете 1341, кредитуется счет производственных затрат 8111 (строка 8-9 таблицы 1). При закупе животных у поставщиков на откорм или в основное стадо – дебетуют счет 1341, кредитуют счет 3310 (строка 10 таблицы 1). В конце года подросший приплод переводят в группу «Животные на выращивании и откорме» с целью их последующей реализации (строка 11 таблицы 1). Другую часть подрастающего молодняка переводят в «Основное стадо» для получения приплода в дальнейшем – дебет – 2520, кредит – 1341 (строка 12 таблицы 1). Итак, в группе «Животные на откорме» набралось 45 голов КРС. Часть из них забили в хозяйстве – 29 голов, дебетуют счет 8111, кредитуют счет 1341 (строка 13 таблицы 1). После забоя оприходованы на баланс мясо, шкуры и субпродукты – дебетуется счет 1320 – «Готовая продукция», кредитуется счет 8111 – на сумму списания забитых животных (строка 14 таблицы 1).

Кроме того, в течение производственного года пало, умерло и вынужденно забиты больные животные в количестве 6 голов. Изначально их выбраковывают в группу «Животные на выращивании и откорме», затем списывают со следующей корреспонденцией: дебет 8111, кредит 1341 (строка 15 таблицы 1). Также из этой группы было реализовано живым весом 10 голов крупного рогатого скота с корреспонденцией – дебет 7010 (себестоимость готовой продукции) и кредит 1341.

Жанна Батабаева