Как узнать срок полезного использования сельхозтехники для принятия к учёту?

Вопрос

Добрый день! Я в первые сталкиваюсь с сельскохозяйственной деятельностью, наша компания приобрела комбайны, жатки зерновые, подборщики. Как можно узнать срок полезного использования для принятия к учёту?

Ответ

В соответствии с международным стандартом финансовой отчетности (IAS) 16 Основные средства (далее – МСФО) срок полезного использования – это период времени, на протяжении которого, как ожидается, актив будет иметься в наличии для использования предприятием или количество единиц продукции или аналогичных единиц, которые предприятие ожидает получить от использования актива. Согласну пункту 57 (IAS) 16 срок полезного использования актива определяется с точки зрения предполагаемой полезности актива для предприятия. Политика предприятия по управлению активами может предусматривать выбытие активов по истечении определенного времени или после потребления определенной доли будущих экономических выгод, заключенных в активе. Таким образом, срок полезного использования актива может оказаться короче, чем срок его экономической службы. Расчетная оценка срока полезного использования актива производится с применением профессионального суждения, основанного на опыте работы предприятия с аналогичными активами.

Сроки службы сельскохозяйственной техники определяются компанией на основе опыта эксплуатации аналогичных средств производства. Если же аналогичного опыта нет, то можно ориентироваться на сроки полезного использования на основе информации от производителя сельскохозяйственной техники, или опыта компаний-коллег.

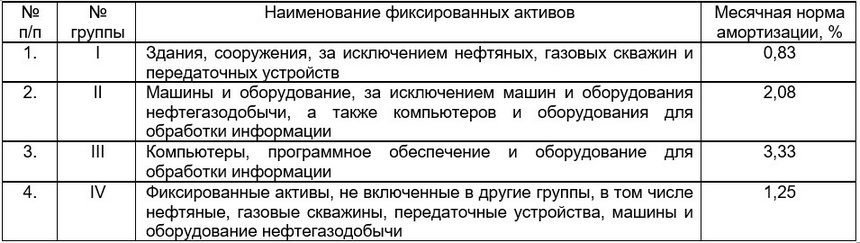

Кроме того, в соответствии с пунктом 2 статьи 269 налогового кодекса Республики Казахстан (далее – НК РК) ежемесячная расчетная сумма амортизации определяется как произведение стоимости приобретения актива и предельной месячной нормы амортизации, предусмотренной пунктом 3 статьи 269. Согласно пункту 3 статьи 269 НК РК в зависимости от группы, к которой фиксированный актив подлежит включению применяются следующие предельные месячные нормы амортизации:

Таким образом, предельная месячная норма амортизации сельскохозяйственной техники составляет 2,08%, а годовая, соответственно – 25 %. Следовательно, минимальный срок полезной службы сельскохозяйственной техники согласно налоговому законодательству составляет 4 года. Автору вопроса нужно самостоятельно, или по совету коллег определить срок полезного использования основных средств, который должен быть не менее четырех лет.

Также согласно МСФО и Национальному стандарту финансовой отчетности сроки полезного использования фиксированных активов периодически пересматриваются. Эти сроки могут пересматриваться под влиянием модернизации объекта, морального или физического износа, технических и технологических изменений.

На вопрос отвечала Жанна Батабаева