Как получить агрокредит?

Насколько доступны льготные займы для казахстанских фермеров, каковы условия и требования финансовых институтов – в интервью с управляющим директором по работе с финансовыми институтами АО «Аграрная кредитная корпорация» НУХ «Байтерек» (АКК).

На какие средства лучше вести бизнес казахстанским аграриям: собственные или привлеченные?.. Этот вопрос обсуждается часто. Специфика аграрного бизнеса, зона рискованного земледелия, долгий срок оборачиваемости средств и прочие реалии на стороне привлечения заемных ресурсов.

Большинство фермеров Казахстана ежегодно участвуют в программах аграрного кредитования, пополняют оборотный капитал для проведения полевых работ или приобретают основные средства для развития и расширения бизнеса. Основной финансовый институт, который работает с фермерами по кредитованию – АО «Аграрная кредитная корпорация». Общество образовано для содействия устойчивому развитию агропромышленного комплекса республики, основная работа АКК – это финансирование сельхозпроизводителей.

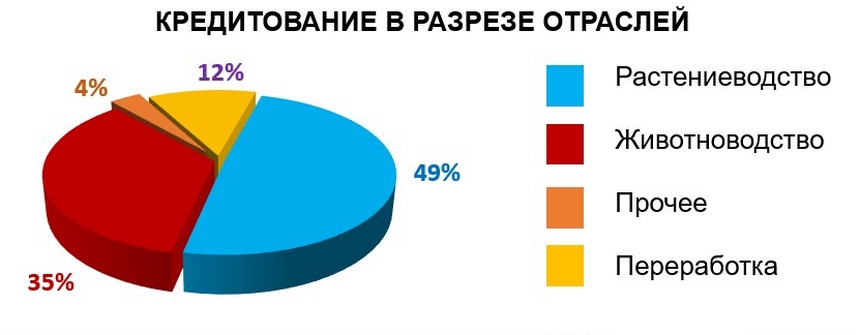

За 20 лет ссудный портфель Корпорации вырос с 900 млн тенге до 213 млрд, профинансировано более 76 тысяч предпринимателей. В линейке продуктов кредитования АКК учтены все направления агропромышленного комплекса.

В своей деятельности АКК использует различные инструменты кредитования: прямое и фондирование финансовых институтов (банки второго уровня (БВУ), Кредитные товарищества (КТ), региональные инвестиционные центры (РИЦ), микрофинансовые организации (МФО), лизинговые компании. В 2020 году доля фондирования финансовых институтов составила 56% от общего объема кредитования. Такой рост обусловлен в том числе за счет увеличения количества кредитных товариществ. На сегодня в 158 районах республики работают 205 КТ.

По словам управляющего директора – члена правления АКК Айжан Кенжебаевой, Корпорация ежегодно является финансовым оператором весенне-полевых и уборочных работ. Последние два года на ВПиУР из республиканского бюджета направлено по 70 млрд тенге.

– Из этих средств около 63 млрд распределяем путем фондирования финансовых институтов, – говорит Айжан Кенжебаева, – 8,7 млрд тенге АКК направляет заемщикам путем прямого кредитования,

Также Корпорация направляет средства на кредитование животноводства и инвестиционных проектов, таких как молочно-товарные фермы, интенсивные сады, тепличное оборудование и другие.

– А специфику ведения агробизнеса учитываете при финансировании?

– Каждая программа кредитования создана с учетом особенностей финансируемого направления деятельности АПК. Для этого у нас есть специалисты – отраслевые эксперты, которые знают специфику сельского бизнеса. Допустим, в программе «Сыбага» условия финансирования разработаны таким образом, чтобы заемщик мог приобрести поголовье, обеспечить его кормовой базой, получить приплод, доход и начать рассчитываться по кредитам. Льготный период по займам на животноводство рассчитан с учетом специфики этого направления в агробизнесе, от покупки маточного поголовья до первых доходов от реализации молодняка проходит в среднем 30 месяцев, столько времени мы и предоставляем на время, в течение которого фермеру не надо платить основной долг.

Требование к заемщику по наличию пастбищных угодий также актуально при приобретении скота. Исходя из планируемого и имеющегося поголовья рассчитываем необходимые площади под пастбищами и сенокошением. Если у заемщика нет соответствующих площадей, нет права землепользования на них или недостаточно угодий то, займодатель может отказать в займе. Пастбища необходимы для надежного обеспечения скота кормами, без них нет возможности заниматься животноводством.

– Ставки вознаграждения каковы?

– Поскольку кредитных программ и продуктов в Корпорации множество, внутри каждого есть различные каналы продаж, то и ставки вознаграждения по займам разные. Если обобщить все продукты, то ставки варьируют от 1,5% до 16%, с учетом государственного субсидирования ставок вознаграждения заемщикам они обходятся от 4% до 7% в год, приблизительно.

– А требования к залоговому обеспечению займов жесткие?

– Залоговая политика у АКК вполне лояльная. Мы стараемся быть гибкими в отношении залоговой политики, подстраиваемся под потребности отрасли. В качестве залогов принимаются движимое и недвижимое имущество, в том числе находящиеся в сельской местности, право землепользования, технику и оборудование. Залоговая политика разработана для каждой кредитной программы с учетом ее особенностей и мер государственной поддержки. Имеется возможность принимать в качестве залогового обеспечения возврата займа имущество, поступающее в будущем. То есть, это может быть приобретаемое поголовье скота, техника, базы, также те объекты, которые строятся за счет заемных средств. К примеру, при финансировании фермеров на завоз скота сами приобретаемые животные становятся залогом.

При оценке залогового имущества используем коэффициенты ликвидности, в Корпорации разработана система таких коэффициентов, они зависят от сроков эксплуатации имущества заемщика, производителя и иных характеристик залогового имущества. Чем старше залоговый объект, тем ниже поправочный коэффициент оценки залога и так далее.

– Целевое использование займов проверяете?

– Да проверяем. Каждый кредитный продукт общества, каждый заём направлен на получение определенных целей – пополнение оборотного капитала, покупка материалов или услуг, приобретение скота или техники и другие. Заемщик должен документально подтвердить целевое использование заемных средств. К подтверждающим документам относятся договора, акты приема-передачи, выполнения работ и оказания услуг, товарно-транспортные накладные, электронные счета-фактуры, чеки, квитанции, платежные поручения и прочие.

– Каким заемщикам Аграрная кредитная корпорация может отказать в предоставлении займа?

– Тем заёмщикам, которые не соответствуют требованиям программ кредитования или условиям кредитных продуктов. В каждом продукте есть специфичные требования к заемщикам. Но если затронуть основные требования, то это положительная кредитная история заемщика без длительных просрочек по кредитам и займам, отсутствие налоговой задолженности, судебных решений и исполнительных производств о взыскании задолженности.

– Спасибо, что нашли время для беседы!

***

За последние три года (2018-2020 гг) в активах казахстанских фермеров поголовье КРС, приобретаемое за заемные средства Аграрной кредитной корпорации выросло в 2,4 раза. Поголовье МРС и лошадей увеличилось в три раза, а верблюдов в 5,3 раз. Активы аграриев, закупаемые за счет привлечения заемных ресурсов, в виде единиц сельхозтехники возросли на 230%, оборудование на 18%.

Жанна Батабаева