Что будет с налогообложением субъектов АПК?

В продолжение темы о реформе в системе налогообложения сельхозпроизводителей публикуем очередные предложения Министерства финансов Республики Казахстан.

1. Для небольших крестьянских и фермерских хозяйств

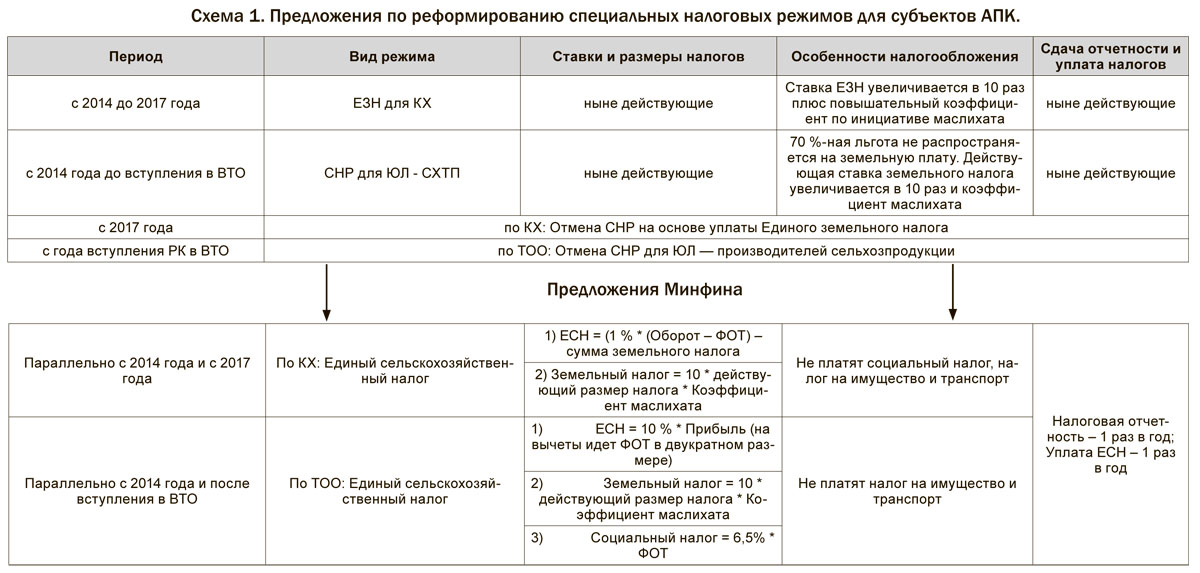

Единый земельный налог Минфин предлагает оставить до 2017 года в действующей редакции Налогового Кодекса РК, а не до 2015 года, как планировалось ранее. Общественные организации (Национальная экономическая палата Казахстана, РОО «Союз фермеров Казахстана», «Союз птицеводов Казахстана», Палата финансовых и налоговых консультантов НЭПК «Союз «Атамекен») отстояли эти два года. Но эта система налогов будет действовать только для небольших хозяйств. Для них всё останется по-прежнему, только ставку ЕЗН планируется увеличить в 10 раз от ныне действующей. Плюс возможность увеличения ставки инициированная региональным маслихатом.

Пороговые значения площадей обрабатываемых участков и получаемых доходов, на основании которых будет определено, к какой категории относить субъектов АПК – к небольшим или крупным, – пока не озвучены и находятся на стадии обсуждения и проработки.

2. Для крупных крестьянских и фермерских хозяйств

С 2014 года может начать действовать специальный налоговый режим на основе Единого Сельскохозяйственного Налога (далее – ЕСН), который включает уплату налога по следующей ставке: 1 % от годового оборота хозяйства, из которого вычтен размер фонда оплаты труда наемных работников. Кроме того, сумма ЕСН уменьшается на сумму земельного налога. Который в этом режиме нужно уплачивать также в 10 раз выше, чем сейчас, плюс повышательный коэффициент от регионального маслихата.

В данном случае не нужно будет уплачивать социальный налог, налог на имущество и транспорт.

3. Для юридических лиц

Для юридических лиц также планируется градация на небольшие и крупные хозяйства по сельскохозяйственным площадям и размеру доходов. Для первых из них сохранят ныне действующий специальный налоговый режим до окончательного вступления нашей республики в ВТО. Но земельный налог выведут из-под действия 70-процентной льготы и увеличат его ставку в 10 раз с возможным увеличением от регионального маслихата.

Для крупных юридических лиц с 2014 года будет введен Единый Cельскохозяйственный Налог в размере 10 % от прибыли, плюс возникает возможность взять на вычеты двойной размер фонда оплаты труда наемных работников. Ставку социального налога установят в размере 6,5 % от ФОТ. Кроме того, будет обязательство по уплате земельного налога по ставке в 10 раз выше действующей, плюс всё то же дополнительное повышение от маслихата. Не будет уплачиваться налог на имущество и транспорт.

Уважаемые читатели, обращаем ваше внимание, что это только предложения главного финансового ведомства, пока это не закон. Если у вас возникают собственные видения в отношении системы налогов в аграрном секторе, можете направлять их в РОО «Союз фермеров», НЭПК «Атамекен» или звонить к нам в редакцию.

Жанна Батабаева