Обзор зернового рынка от 25 ноября 2019 г.

На мировых зерновых биржах затишье. В азиатской части России внутренние цены продолжают укрепляться. Казахстан отдает свои позиции в числе мировых экспортеров.

Очередной, ноябрьский, прогнозный баланс спроса и предложения зерна в мире в сезоне 2019/20 МГ от МСХ США (FAS USDA) незначительно увеличил мировое производство пшеницы по сравнению с предыдущим месяцем (Таблица 1). Американские эксперты увеличили оценку производства культуры в Европе (+1 млн тонн к прогнозу октября), России (+1,5 млн тонн) до 74 млн, и Украине (+0,3 млн) до 29 млн тонн. Сокращение прогнозов урожая пшеницы в Австралии (-0,8 млн тонн) и Аргентине (+0,5) было не столь значительным, как предрекали эксперты ранее. Снижены оценки производства злака в самих Штатах (-1,13 млн тонн). В результате мировое производство пшеницы оценили в 765,6 млн тонн (+0,3 млн тонн по сравнению с отчетом предыдущего месяца), конечные запасы – в 288,3 млн тонн (+0,5 млн тонн). Для Казахстана прогноз производства пшеницы остался без изменений – 11,5 млн тонн, прогноз экспорта – 5,2 млн тонн.

Мировое производство ячменя в текущем сезоне ожидается самым большим за последние 10 лет и третьим за всю историю производства злака. В ближайшей перспективе аналитики FAS USDA ожидают сокращения мирового спроса на культуру, прежде всего со стороны крупнейших импортеров Китая и Саудовской Аравии, и снижения цен на фуражный ячмень. Если в прошлом году индекс цен на ячмень был на 80 $/тонна выше ценового индекса кукурузы, то в 2019 году разница в ценах на культуры сократилась до 20 $/ тонна.

Американские эксперты предрекают значительное сокращение производства масличных культур в текущем сезоне по сравнению с прошлым. Основная часть сокращения приходится на сою и рапс. Мировое производство соевых бобов снизится на 21,7 млн тонн по сравнению с показателем сезона 2018/19 МГ, рапса на 3,5 млн тонн.

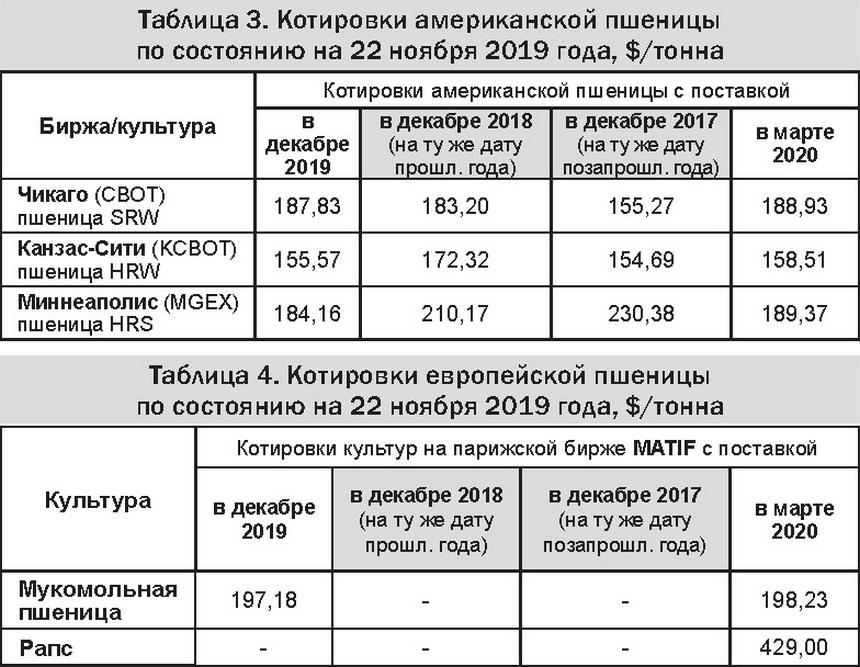

На мировых зерновых биржах никаких особых изменений не зафиксировано. Котировки зерновых фьючерсов ослабли после выхода ноябрьского отчета FAS USDA (Таблицы 3, 4). Обычно в этот период спекулянты совершают сделки на информации о состоянии озимых посевов в США. Но и тут все показатели в пределах среднемноголетних значений, а то и лучше.

Казахстан

Казахстан занимал восьмое место в числе стран–мировых экспортеров пшеницы. Но в текущем сезоне 2019/20 МГ наша страна сдала свои позиции. Эксперты FAS USDA прогнозируют объем экспорта отечественной пшеницы и муки в зерновом эквиваленте в текущем сезоне на уровне 5,2 млн тонн и отодвигают Казахстан на 9-е место среди крупнейших экспортеров. Впервые Турция потеснила нашу республику в числе стран-экспортеров. 5,2 млн тонн – это самый низкий показатель экспорта за последние 9 лет. Меньше отгружаемый на внешние рынки объем пшеницы был зафиксирован в сезоне 2010/11 МГ (5 млн тонн) после жесточайшей засухи 2010 года. Из-за серьезного сокращения переходящих с прошлого сезона запасов зерна и снижения валового сбора урожая 2019 года перспективы казахстанского экспорта снизились. В этой связи в глазах многообещающего в плане покупок казахстанского зерна Китая отечественный зерновой рынок может стать нестабильным. И несмотря на тесное соседство, КНР может найти более стабильного поставщика агропродукции. Снижение экспортных отгрузок – это снижение валютной выручки и прочих финансовых показателей в стране.

Россия

По данным ФГБУ «Центр оценки качества зерна», с начала сезона 2019/20 МГ и по состоянию на 19 ноября текущего года Россия экспортировала 21,3 млн тонн зерновых и зернобобовых культур, что на 12% ниже показателя прошлого сезона. В том числе отгружено на внешние рынки 17,8 млн тонн пшеницы, что на 11% ниже показателя на ту же дату сезона 2018/19 МГ. На 27% сократился объем экспорта российского ячменя и составил 1,9 млн тонн. Выросли поставки кукурузы до 988 тысяч тонн (+25%). В числе постоянных импортеров российского зерна отмечен Казахстан. Наша страна увеличила в три раза объем покупок российского зерна. Экспорт в Казахстан за исследуемый период составил 570 тысяч тонн.

Российские цены на зерновые культуры продолжают медленно укрепляться (Таблица 2). Возросли цены на все классы пшеницы в азиатской части России. Стоимость ячменя, напротив, снизилась.

Украина

Украина наращивает экспорт в Китай. В прошлом сезоне объемы отгрузок украинского зерна в Поднебесную стали самыми большими за последние 5 лет. Лидером среди китайских покупок является кукуруза. Украинский ячмень экспортируют в Китай в меньших объемах, но, по мнению украинских аналитиков, тенденция идет к росту отгрузок этого злака. С начала текущего сезона 2019/20 МГ Украина уже отгрузила на рынки Китая рекордные объемы зерновых культур.

Темпы и объемы украинского экспорта очень высоки. В текущем сезоне экспорт пшеницы и кукурузы превысил показатель прошлого сезона 2018/19 МГ на 50%, ячменя – на 14%. Украинские аграрии завершают сев озимых культур. Погодные условия для роста и развития озимых посевов в Украине благоприятные, влаги и сумм температур предостаточно.

Жанна Батабаева

Обзор опубликован в №21 (215) газеты «АгроИнфо» от 25.11.2019 г.