Обзор зернового рынка от 20 мая 2022 года

Первый прогноз мирового баланса зерна и масличных культур в новом сезоне 2022/23 вызвал очередной рывок цен на мировых биржах. Новые ценовые рекорды побиты, насущная пища становится дорогим удовольствием.

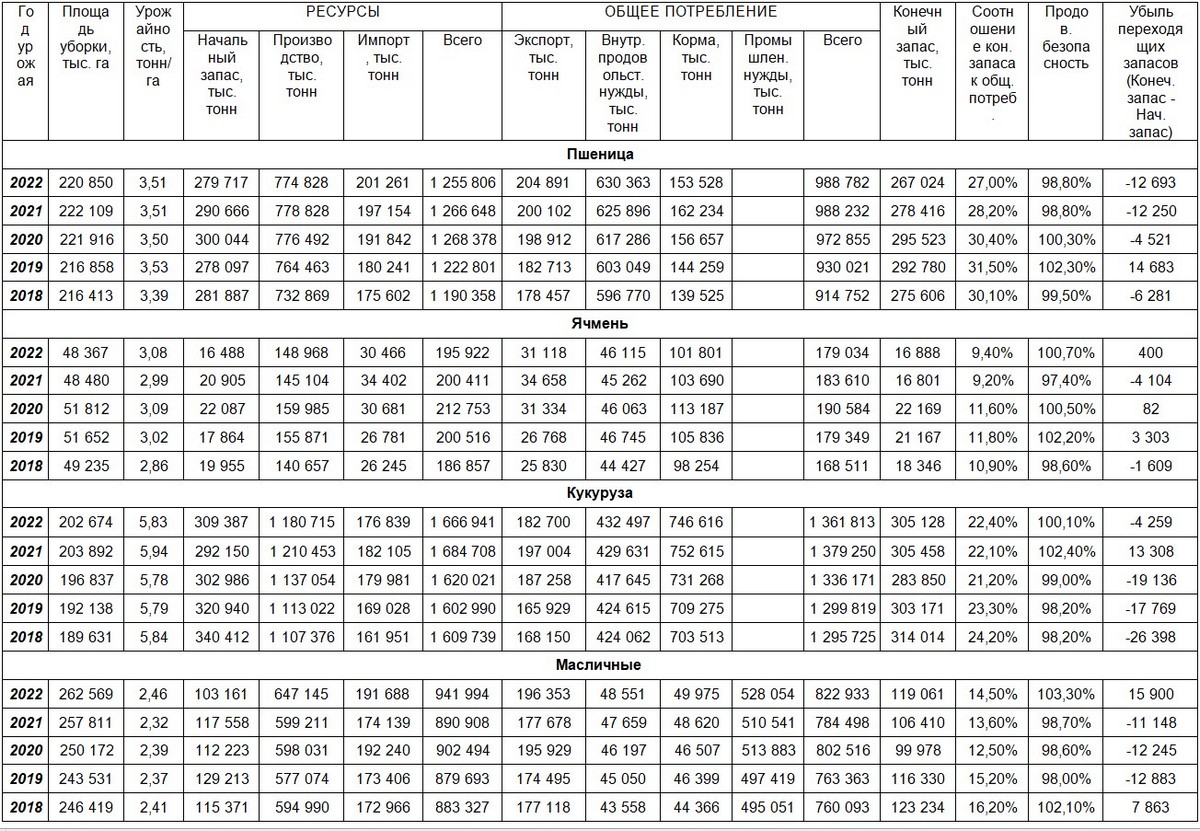

По традиции в мае FAS USDA публикует первые прогнозы мирового баланса спроса и предложения сельскохозяйственных культур в мире на будущий сезон. Майский отчет сезона 2022/23 МГ вышел «бычьим» (Таблица 1). Мировое производство пшеницы прогнозируется в 774,8 млн тонн, что на 4,5 млн тонн ниже показателя текущего сезона. В сезоне 2022/23 ожидается снижение производства пшеницы в мировой житнице Украине (-11,5 млн тонн от оценки сезона 2021/22) из-за военного конфликта с Россией. Прогноз площадей, на которых будет возможна уборка пшеницы в Украине в 2022 году сокращен до 5,85 млн га (на 21% меньше площадей в 2021 году). До начала военного конфликта украинское МСХ отчиталось о 6,54 млн га площадей под озимыми. Из-за разрушений вследствие присутствия на полях воронок, обломков военной техники и снарядов, а также заминированных участков аналитики FAS USDA сократили площадь, подлежащую уборке до 5,85 млн га. Снижена также и оценка урожайности озимой пшеницы в стране до 36,8 ц/га (44,5 ц/га годом ранее) вследствие перебоев, отставаний сроков и недостаточности подкормки украинских посевов весной.

Также сокращены оценки урожаев культуры в Евросоюзе (-1,9 млн тонн), Китае (-1,9), Аргентине (-2,2), Марокко (-5,3) и Индии (-1,1), Пакистане (-1,1). Марокко накрыла сильная засуха. В Индии и Пакистане высокие температуры воздуха негативно влияют на развитие пшеницы. В этих странах сезон 2022/23 начался в мае 2022 года и новый урожай скоро начнет массово поступать в закрома фермеров.

Больший урожай пшеницы в 2022 году ожидает Казахстан (+1,2 млн тонн к оценке текущего сезона). Из-за роста урожайности до 10,4 ц/га на площади в 12,5 млн га наша страна может собрать 13 млн тонн пшеницы (11,8 млн тонн – в прошлом году, 14,3 млн – в 2020 году)

В Канаде производство пшеницы вырастет (+11,3 млн тонн к оценке сезона 2021/22) на фоне восстановления после прошлогодней засухи, в России (+4,8) – в связи с повышением урожайности. Также рост валового сбора культуры ожидает Турция (+1,5), Иран (+1,2), Алжир (+1,2), Египет и Бразилия (+0,8 млн тонн, каждая).

Мировое потребление пшеницы в будущем сезоне прогнозируется на уровне 787,5 млн тонн, что на 3 млн меньше, чем в сезоне 2021/22. Аналитики FAS USDA считают, что использование злака на кормовые цели в сезоне 2022/23 снизится, а использование на продовольственные цели, напротив, возрастет. Чему способствуют: восстановление экономики после снятия ограничений из-за COVID-19 в большинстве стран, общий переход потребителей к рациону, в большей степени основанному на пшенице, рост доходов и урбанизация населения.

Поскольку мировое потребление снова превышает производство, то мировые запасы пшеницы снизятся в сезоне 2022/23 и составят 267 млн тонн. Это вновь очень низкий показатель за последние 6 лет. Совокупные запасы у восьми стран – ведущих мировых экспортеров пшеницы – это легко доступные для мирового рынка ресурсы пшеницы. Показатель этих запасов сильно влияет на мировые цены на злак и взаимосвязан с их колебаниями. Снижение показателя переходящих запасов культуры – фактор роста цена на нее, повышение запасов приводит к обратному эффекту с ценами.

Мировая торговля пшеницей в сезоне 2022/23 МГ вырастет до рекордных 205,3 млн тонн. Устойчивый спрос на этот злак не прекращается. Казахстан в новом сезоне повысит экспорт пшеницы до 8 млн тонн, что на 1 млн тонн выше оценки текущего сезона. Ожидается рост спроса на казахстанскую пшеницу со стороны стран Центральной Азии. Афганистан увеличит импорт пшеницы в сезоне 2022/23 с 3,2 млн тонн до 3,4 млн тонн. Рост покупок в стране ожидается благодаря казахстанской пшенице. Казахстан является ключевым поставщиком пшеницы и пшеничной муки в Афганистан. Также основной потребитель отечественной культуры – Узбекистан повысит покупки в новом сезоне с 3,2 до 3,5 млн тонн. Растущее население страны ведет к росту потребления продуктов. Кроме того, увеличиваются узбекистанские мощности переработки пшеницы, которые требуют сырья.

Канада (+8,5 млн тонн к оценке сезона 2021/22), Россия (+6,0), ЕС (+5,0) увеличат свои поставки культуры на внешние рынки. Мировые страны-экспортеры, как Украина (-9,0), Австралия (-2,0) и Аргентина (-2,0) сократят экспортные возможности по пшенице.

Ожидается увеличение импорта пшеницы в Марокко с 5,2 до 7 млн тонн, в этой стране из-за засухи снижены оценки производства злака. Турция также повысит покупки культуры на 0,7 млн тонн до 10 млн. Египет снизит импорт пшеницы на 1 млн тонн из-за ограничения на внешнем рынке украинской пшеницы и роста собственного производства. Иран сократит на 1,7 млн тонн покупки злака в результате роста цен на него.

Мировой кукурузный баланс спроса и предложения в предстоящем сезоне 2022/23 МГ вышел также «бычьим». Производство, потребление, торговля и конечные запасы злака в мире прогнозируются в разной степени ниже, чем показатели сезона текущего. Мировое производство кукурузы сократится на 34,9 млн тонн до 1180,7 млн тонн, мировое потребление культуры снизится на 14,4 млн тонн по сравнению с сезоном 2021/22. Снижение производства культуры прогнозируется в Украине из-за значительного (-36%) сокращения площадей, которое связано с военным конфликтом на территориях, где идет яровой сев кукурузы. Озимая пшеница была засеяна еще осенью прошлого года, а вот кукуруза в Украине яровая, и сев ее происходит весной. В США прогнозируется сокращение производства кукурузы и посевных площадей под ней. В штатах холодная и сырая погода не позволила посеять около 1,5 млн га (4,3%) кукурузы. А в Бразилии, напротив, ожидается рост урожая кукурузы.

Мировая торговля в новом сезоне станет меньше предыдущего на 7,3 млн тонн злака. А мировые конечные запасы кукурузы снизятся на 4,3 млн тонн и составят на конец сезона 2022/23 – 305,1 млн тонн.

Мировой баланс ячменя в сезоне 2022/23 особо не изменится. Прогноз мирового производства злака повысится в сравнении с оценкой текущего сезона на 3,9 млн тонн и составит 148,96 млн. Рост урожая ячменя ожидается в Казахстане с 2,367 до 2,8 млн тонн. Площадь под культурой в нашей стране прогнозируется в 2,2 млн га (2,16 млн га в 2021 году), а средняя урожайность ячменя в 2022 году в 12,7 ц/га (11 ц/га). В Австралии и Украине производство ячменя снизится, а в Канаде и России повысится. Первые оценки мирового потребления, торговли и конечных запасов ячменя значительно не меняются и остаются на уровне сезона 2021/22 МГ.

Таблица 1. Мировой баланс зерна по данным МСХ США

за МАЙ 2022 года (FAS USDA)

Мировой баланс масличных культур в новом сезоне будет положительным. Мировые производство и торговля соевых бобов, рапса, канолы и прочих масличных восстановятся, кроме одной культуры. Мировой баланс подсолнечника, останется сложным. В сезоне 2022/23 прогнозируется сокращение мирового производства цветка солнца на 6,66 млн тонн до 50,7 млн.

В Казахстане несколько снижен прогноз посевных площадей под этой культурой с 0,94 млн га в 2021 году до 0,9 млн га в 2022-м. Чуть-чуть повышена средняя урожайность подсолнечника с 11 ц/га до 11,1 ц/га. Производство казахстанской масличной в текущем году ожидается в 1 млн тонн (1,03 млн в 2021 году).

В Украине сокращены от прошлогодних показателей оценки посевных площадей под подсолнечником на 25% до 5,3 млн тонн, урожайности на 15%, валового сбора маслосемян на 6,5 млн тонн до 11 млн (-37%). В России снижен прогноз площадей под подсолнечником на 0,9 млн тонн, несколько повышена урожайность, но, в целом, производство российской масличной сокращено на 1,07 млн тонн до 14,5 млн.

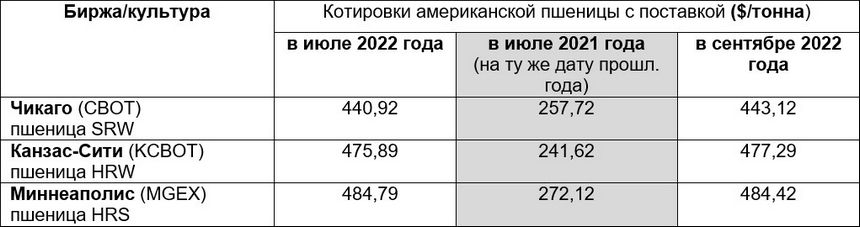

На первые «бычьи» балансы нового сельскохозяйственного сезона мировые биржи отреагировали ростом котировок (Таблицы 2, 3). Кроме того, на стоимость зерновых фьючерсов продолжают влиять неблагоприятные погодные условия в ряде стран-производителей. В штатах дожди и холода сдерживают темпы ярового сева пшеницы, и не сократили посевные площади под кукурузой. Засушливые погодные условия повлияли на американскую озимую пшеницу. Только 29% озимых посевов в США оценено как хорошие и отличные посевы, в прошлом году такой оценке были подвержены 49% площадей.

Отсутствие осадков в Европе заставляет фермеров напрягаться. Жара в индийских штатах вынудила правительство закрыть экспорт пшеницы из Индии и сократить прогнозы производства в 2022 году. Густонаселенные страны в связи с рекордным ростом цен на зерно вводят эмбарго на его вывоз. А мировые цены на зерно растут так, что начинает казаться, будто дальнейшее повышение цен на продовольствие сродни преступлению против человечества. Не может так дорого стоить продовольственное сырье, не может пища стать недосягаемой привилегией. Прямые и косвенные факторы рынка складываются в пользу роста цен на зерно, чем участники рынка и пользуются, повышая и «нагревая» котировки.

Таблица 2. Котировки американской пшеницы

по состоянию на 19 мая 2022 года

Таблица 3. Котировки европейской пшеницы

по состоянию на 19 мая 2022 года

Казахстан

В Казахстане экспорт пшеницы за март 2022 года побил десятилетний рекорд. Выше объем вывоза злака был лишь в 1 квартале 2012 года после полученного республикой в 2011 году рекордного урожая зерновых. В этой связи Правительство РК с 15 апреля текущего года ввело количественное ограничение экспорта пшеницы и пшеничной муки. Теперь, естественно, объемы отгрузок пшеницы на внешний рынок немного сократятся. За март 2022 года было экспортировано 757,5 тысячи тонн пшеницы, в апреле же несколько снизится объем вывоза из-за введенного квотирования экспорта. Так, на сегодня, на отгрузки всех трех основных экспортируемых Казахстаном товаров введены количественные ограничения. Квотирование ячменя было введено еще ранее. Квоты на экспорт зерна и муки временные. Есть опасения, что на фоне восходящих мировых ценовых трендов власти Казахстана начнут осенью регулировать экспорт зерна.

Экспорт зерна и муки в зерновом эквиваленте за 1 квартал 2022 года составил 2742,9 млн тонн (Таблица 4). К числу покупателей отечественной «царицы казахстанских полей» присоединилась Латвия. Наращивает покупки пшеницы Азербайджан после некоторого «затишья» импорта. Иран также увеличивает импорт казахстанской пшеницы. В Китай, по-прежнему, отгрузки идут медленными темпами и небольшими объемами. В традиционные страны-покупатели казахстанского зерна и муки Узбекистан, Афганистан, Таджикистан, Туркменистан потоки экспорта идут постоянные с небольшими отклонениями в объемах.

Казахстанские сельхозпроизводители продолжают яровой сев сельскохозяйственных культур. Самая горячая пора – весенняя страда идет по всей территории республики. Если южные регионы уже завершили посевную кампанию, то на востоке, западе и севере страны – самый разгар сева. Отечественные фермеры прилагают все усилия, но правит всем погода. Восточно-казахстанские фермеры сообщают о засушливых условиях сева, малом количестве осадков и влагозапаса в почве. В северных областях РК низкие температуры и сильные ветры сдерживают темпы сева.

По информации Минсельхоза РК в стране на 20 мая текущего года засеяно 2,9 млн га яровых культур или 19% от плана, в том числе масличных – 1,5 млн. га (47,8%), кукуруза на зерно – 231,2 тыс. га (87,2%), многолетних трав – 309,6 тыс. га (70,7%), картофеля – 133,4 тыс. га (68%), овощей – 128,7 тыс. га (75,9%).

Таблица 4. Экспорт Республикой Казахстан зерновых культур

за 1 квартал 2022 года (по данным Комитета государственных доходов)

Жанна Батабаева