Обзор зернового рынка от 17 января 2022 года

Мировые цены на зерно развернули направления, взяв курс на снижение из-за фундаментальных факторов рынка.

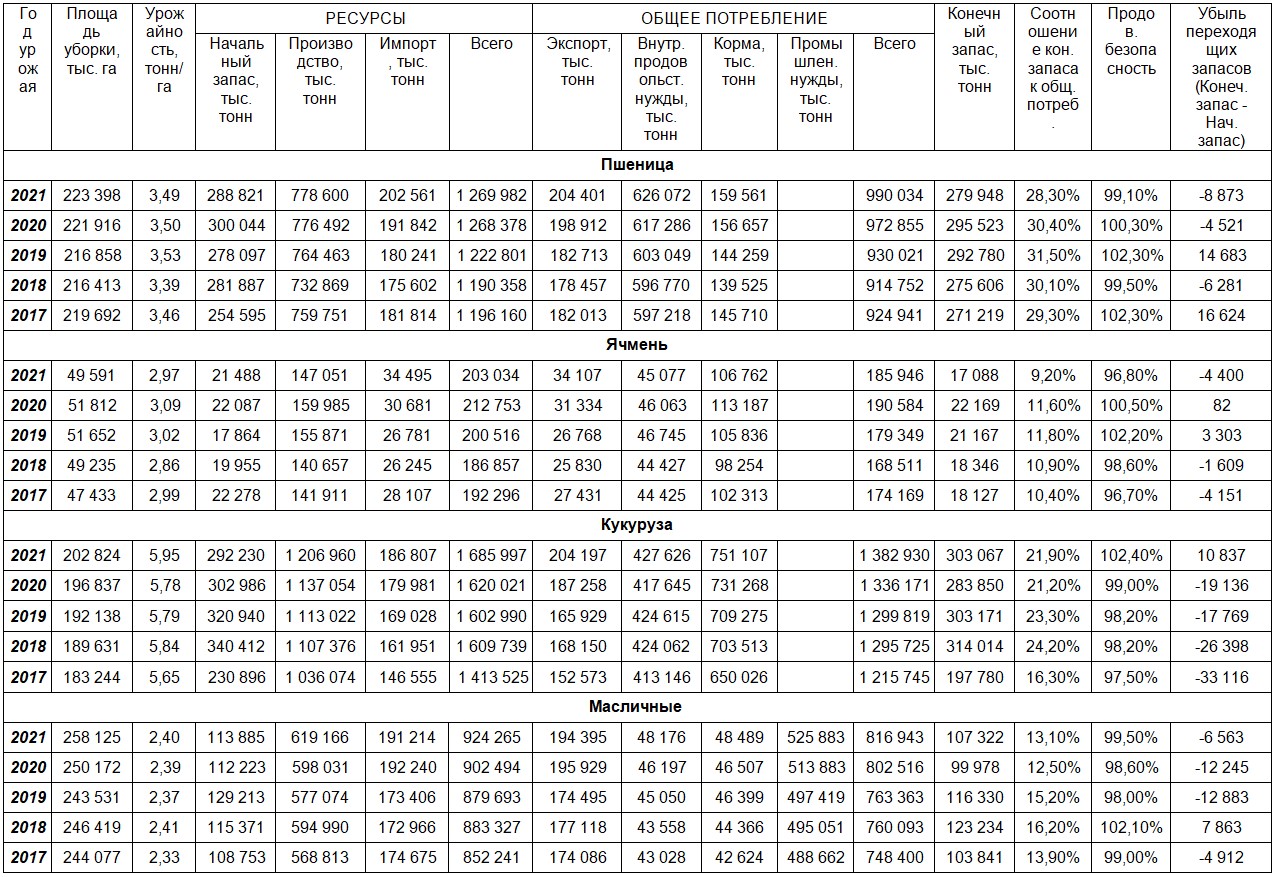

В новом зерновом балансе FAS USDA чуть повышена оценка мирового производства пшеницы в сезоне 2021/22 МГ на 0,7 млн тонн до 778,6 млн. Рост показателя обусловлен пересмотром производства культуры в Аргентине (+0,5 млн тонн к оценке прошлого месяца) и ЕС (+0,2 млн). Сокращен прогноз мирового потребления пшеницы на 1,87 млн тонн по сравнению с декабрьским прогнозом. В новом отчете американцев снижена оценка использования фуражного зерна в текущем сезоне.

Мировая торговля пшеницей несколько скорректирована. Экспорт культуры из России сокращен на 1 млн тонн до 35 млн за сезон 2021/22 МГ, а экспортные возможности Аргентины выросли на этот же миллион тонн. Импорт пшеницы несколько снизит Пакистан (-0,2 млн тонн) и США (-0,2 млн тонн), вырастут закупки у Алжира (+0,2). Также эксперты FAS USDA повысили прогноз импорта российской пшеницы Казахстаном на 0,2 млн тонн до 1 млн. Остальные показатели по нашей республике не изменились.

В результате чего конечные запасы злака в мире выросли на 1,76 млн тонн от оценки прошлого месяца до 279,9 млн. Но, все еще, показатель переходящих запасов пшеницы остается самым минимальным за последние 5 сезонов.

В противоположном пшеничному направлении, изменился мировой кукурузный баланс в январском отчете. Мировое производство злака снижено (-1,77 млн тонн) из-за пересмотра оценок урожая в Бразилии (-3,0), Аргентине (-0,5), Мексике (-0,4), Кении (-0,5), странах ЕС (-0,4). Производство кукурузы для Украины, наоборот, повышено (+2,0). Увеличено потребление и торговля кукурузой в мире в текущем сезоне. Конечные запасы злака в сезоне 2021/22 МГ сокращены на 2,5 млн тонн до 303,07 млн, показатель выше прошлогоднего, но ниже, чем в предыдущие 4 сезона.

Мировое производство ячменя выросло по сравнению с декабрьским прогнозом на 1,54 млн тонн благодаря Китаю (+1,1 млн тонн) и России (+0,5) до 147,05 млн. На те же 1,5 млн увеличен прогноз мирового потребления ячменя до 151,45 млн тонн. Вследствие чего, конечные запасы злака особо не изменились и лишь незначительно увеличились на 0,15 млн до 17,09 млн тонн.

Таблица 1. Мировой баланс зерна по данным МСХ США

за ЯНВАРЬ 2022 года (FAS USDA)

На «медвежьи» настроения отчета мировые торговые площадки поначалу особо не отреагировали. Котировки пшеничных фьючерсов на биржах США и ЕС лишь немного снизились в день выхода январского баланса, тенденции которого были ожидаемы рынком. Но затем, после выхода отчетов об уточненных площадях и состоянии озимых посевов в штатах фьючерсы заметно подешевели (Таблицы 2, 3). Информация о состоянии озимых культур в США, Еврозоне, России и Украине позитивная, большая часть посевов в хорошем и удовлетворительном состояниях. Также уточненная площадь под озимыми в США выросла после проведения мониторинга департаментом МСХ. Данные факторы придавили цены на зерно на мировых биржах.

Таблица 2. Котировки американской пшеницы

по состоянию на 14 января 2022 года

Таблица 3. Котировки европейской пшеницы

по состоянию на 14 января 2022 года

Казахстан

В Казахстане произошла корректировка внутренних цен на зерновые культуры. Отмечено некоторое снижение цен на пшеницу в декабре прошлого года вслед за мировыми ценовыми трендами. По данным российского ФГБУ «Центр оценки качества зерна» по состоянию на 13 января 2022 года Казахстан импортировал 1,67 млн тонн российского зерна с начала текущего сезона. Активное поступление товара идет через границу РК и Западной Сибири и увеличивает предложение на внутреннем рынке нашей республики. Российским продавцам выгоднее поставлять зерно в Казахстан, чем в иные каналы сбыта. Тем более, что вводимые властями РФ меры регулирования цен на зерновые, такие как квотирование экспорта и «плавающая» пошлина на зерно, не касаются стран-участников ЕврАзЭС.

Некоторые эксперты казахстанского зернового рынка считают, что цены на зерно в РК близки к обвалу из-за динамичного импорта российского зерна. Хотя напряженный внутренний баланс страны и конъюнктура спроса и предложения свидетельствуют об обратном. Потоки российского зерна в республике способны скорректировать конъюнктуру рынка и повлиять на некоторую коррекцию внутренних цен, но обвалить их в условиях казахстанского зернового баланса в сезоне 2021/22 МГ – это маловероятно. Внутренний баланс страны останется сложным до конца текущего сезона. Населению центральноазиатских стран еще полгода до окончания сезона 2021/22 МГ жить и потреблять.

Снижение мировых цен обусловлено не только поступлением урожая в Южном полушарии Земли, и хорошим состоянием озимых культур в Северном. А также снижением покупательского спроса на внешних рынках в преддверии новогодних праздников. В ноябре и начале декабря 2021 года активность покупателей и рост спроса привели к девятилетнему максимуму цен на зерно на внешних рынках. Цены были перегреты. Сейчас активность спала, импортеры затоварились. К концу января рынок вновь заработает в обычном режиме. А ценовые тенденции будут зависеть от погодных факторов и их влияния на озимые посевы, валютных и прочих факторов зернового рынка.

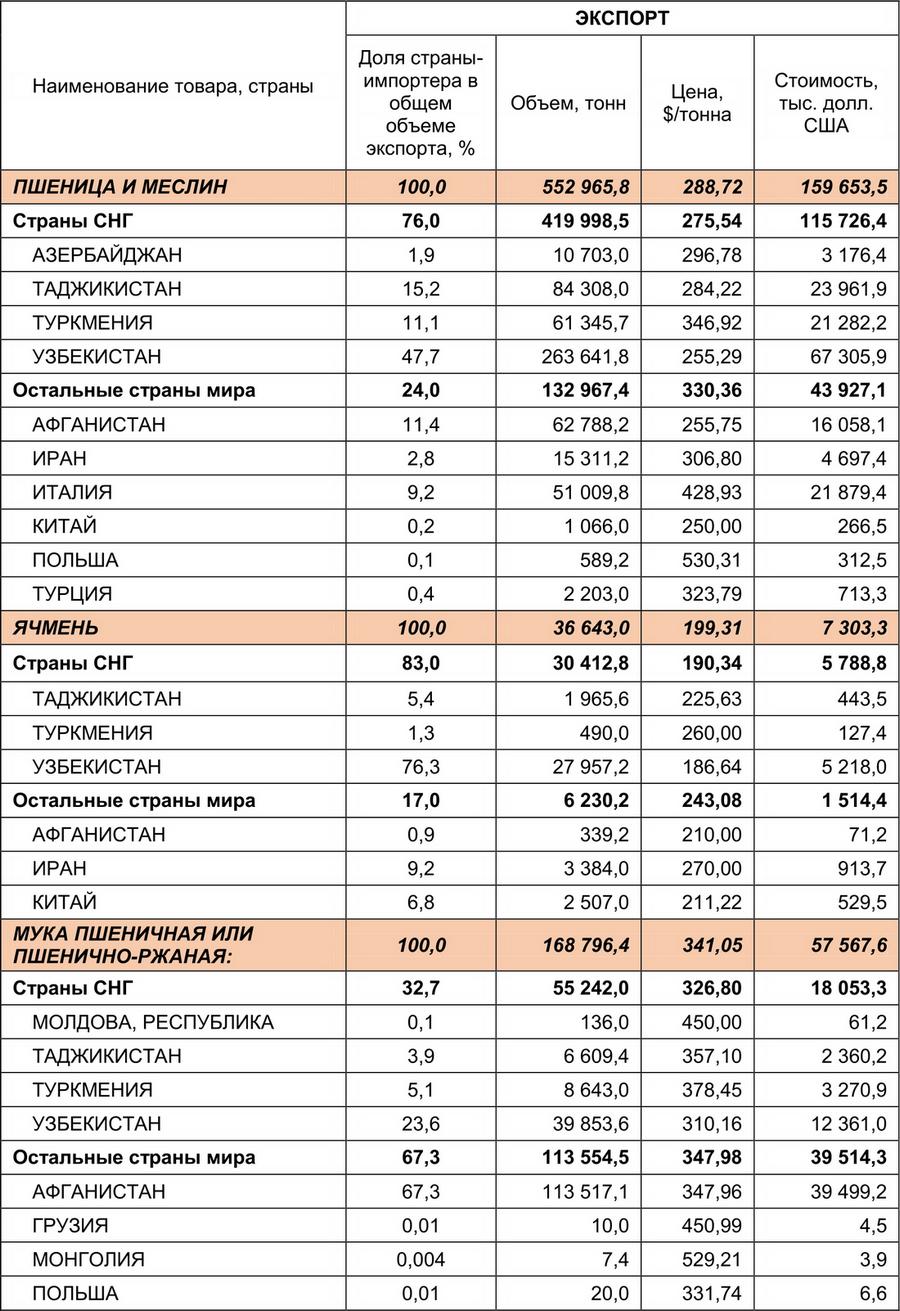

Таблица 4. Экспорт зерна и муки из РК в ноябре 2021 года

(по данным Комитета государственных доходов)

Россия

Цены на зерновые культуры на внутренних рынках России стабилизировались (Таблица 5). Экспортные цены в стране несколько отступили от своих высот ввиду снизившихся мировых ценовых тенденций. Так называемая плавающая вывозная пошлина на пшеницу в РФ за первую половину сезона 2021/22 МГ (с 1 июля 2021 года по 18 января 2022 года) увеличилась с 25 до 98,2 долларов США за 1 тонну. С 19 января текущего года этот таможенный платеж снизится до 97,5 $/тонна.

По данным ФГБУ «Центр оценки качества зерна и продуктов его переработки» с начала сезона 2021/22 МГ и по состоянию на 13 января 2022 года экспорт зерновых культур из РФ составил 26,9 млн тонн, что на 19% ниже показателя прошлого сезона. В том числе вывоз российской пшеницы за указанный период составил 22,67 млн тонн, ячменя – 2,68 млн тонн. Новый урожай пшеницы в РФ отмечен высокими качественными показателями.

Власти РФ намерены ежегодно вводить квоту на экспорт зерна во второй половине сельскохозяйственного сезона. Намерение закреплено правовым актом Правительства РФ. С 15 февраля по 30 июня 2022 года квота на экспорт зерновых из России установлена в 11 млн тонн, в том числе пшеницы – 8 млн тонн.

Метеорологические условия для произрастания озимых культур в России складываются удовлетворительно. Теплая и снежная зима надежно защищает посевы. Аналогичная обстановка складывается в Украине, погодные условия для озимых посевов там оптимальные.

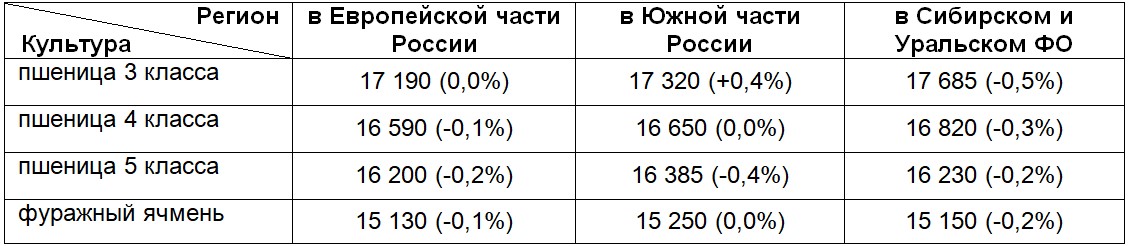

Таблица 5. Средние цены на зерно на базисах франко-элеватор в РФ по состоянию на 14 января 2022 года с НДС, руб./тонна (изменение за неделю)

Жанна Батабаева