Обзор зернового рынка от 15 июня 2021 года

По мнению экспертов, июньский отчет от МСХ США не отразил реальной картины с мировым урожаем и вышел «медвежьим». Мировые цены на зерно придавил прогноз с улучшением погодных условий в США и спадом жары.

Аналитики FAS USDA в июньском отчете увеличили прогноз мирового производства пшеницы в предстоящем сезоне на 5,5 млн тонн по сравнению с прошлым месяцем до рекордных 794,44 млн тонн (Таблица 1). В отчете увеличены оценки производства культуры в Евросоюзе (+3,5 млн тонн) в связи с благоприятными погодными условиями прошедшей весны. Также на фоне хороших весенних условий выросли прогнозы производства пшеницы в России (+1,0 млн тонн) до 86 млн и Украине (+0,5 млн тонн) до 29,5 млн тонн. По России выросли оценки производства как озимой (+0,5 млн тонн), так и яровой пшеницы (+0,5), это несмотря на то, что внутрироссийские экспертные группы за последнюю неделю снизили свои прогнозы по урожаю пшеницы в РФ. Снижены прогнозы производства злака в Турции (-0,25 млн тонн) и Алжира (-0,1), вегетативные индексы показывают состояние посевов немного хуже, чем год назад.

Оценки урожая пшеницы для Казахстана (14 млн тонн), Узбекистана (6 млн тонн), Афганистана (4,4 млн тонн) в июньском балансе не изменились. Для нашей республики и остальные детали баланса не изменились ни по одной культуре.

Прогноз мировой торговли пшеницей в новом отчете американцев немного вырос. За счет небольшого увеличения экспорта украинской пшеницы (+0,5 млн тонн) и индийской пшеницы (+0,3 млн тонн). Несмотря на увеличение прогнозов производства, экспортные возможности по российской (40 млн тонн) и европейской (33 млн тонн) пшенице остались без изменений. В этих странах выросли прогнозы внутреннего потребления. Мировое потребление пшеницы выросло в июне по сравнению с маем на 2,4 млн тонн. Оценка переходящих запасов злака в мире в сезоне 2021/22 увеличена на 1,8 млн тонн по сравнению с майским отчетом и составила рекордные 296,8 млн тонн.

Ни единого изменения не внесено в июне в мировой кукурузный баланс и баланс соевых бобов, хотя котировки этих культур на биржах растут на опасениях за урожай.

В июньском отчете спроса и предложения ячменя в мире в новом сезоне 2021/22МГ от МСХ США прогноз мирового производства ячменя незначительно (-0,13 млн тонн) снижен по сравнению с предыдущим отчетом до 157,18 млн тонн. Несмотря на увеличение оценки производства культуры в Евросоюзе (+0,7 млн тонн) и Украине (+0,1 млн тонн) прогнозы мировых значений снизились. Оценка производства ячменя для Турции сокращена на 0,8 млн тонн из-за сложных погодных условий для выращивания культуры, также для Индии на 0,1 млн тонн.

Прогноз экспорта ячменя увеличен для ЕС (+0,5 млн тонн к прошлому отчету), прогноз импорта и потребления вырос для Китая (+0,4 млн тонн и +0,6 млн тонн, соответственно).

Казахстанский баланс спроса и предложения ячменя не изменился в июньском отчете американских экспертов.

Спрос КНР на фуражное зерно не ограничивается такими культурами, как кукуруза и сорго. В июньском отчете импорт ячменя Китаем прогнозируются выше, что отражает объем торговли на сегодня. Импорт ячменя в текущем сезоне 2020/21МГ превышает показатели прошлых сезонов. Прогноз на будущий сезон также высокий и, вероятно, будет расти.

Китай в основном закупает канадский, европейский и украинский ячмень. Казахстан очень мало экспортирует злака в соседнюю страну. Используется ячмень в пивоваренной промышленности, также в качестве заменителя очень дорогой сегодня кукурузы в кормовых рационах, особенно в южных регионах Китая. Благодаря усиленному спросу на ячмень со стороны Китая, аналитики МСХ США прогнозируют рост мирового импорта ячменя как в текущем сезоне, так и в сезоне 2021/22.

Таблица 1. Мировой баланс зерна по данным МСХ США за ИЮНЬ 2021 года (FAS USDA)*

Такой медвежий баланс зерна в мире придавил котировки пшеничных фьючерсов (Таблицы 2, 3). Биржи в ЕС отреагировали на него снижением цен на пшеницу и рапс, поскольку позитивные изменения внесены именно в европейский баланс. Американские биржи особо не отреагировали на выход июньского отчета, но восходящий ценовой тренд здесь несколько «остыл». Через день после отчета о мировом балансе вышел прогноз погоды в зернопроизводящих регионах США, с информацией о понижении высокого температурного фона и о долгожданной прохладе в яровом поясе. Этот прогноз снизил котировки пшеницы, кукурузы и сои на биржах США, которые до этого прогноза резко выросли из-за жары.

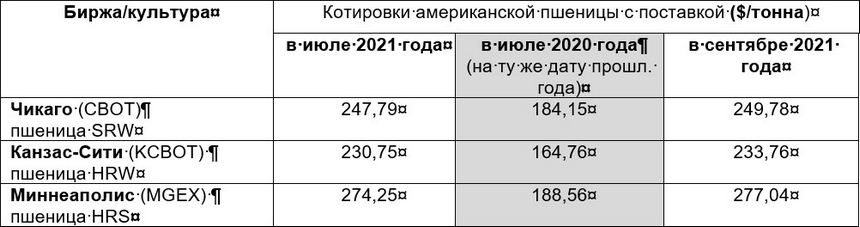

Таблица 2. Котировки американской пшеницы

по состоянию на 14 июня 2021 года

Таблица 3. Котировки европейской пшеницы

по состоянию на 14 июня 2021 года

Казахстан

Основные зернопроизводящие регионы Казахстана страдают от дефицита влаги и отсутствия продуктивных осадков. Посевы сельскохозяйственных культур просят дождей, но их не было весной и нет уже половину июня. Прогнозы синоптиков об осадках на территории Казахстана неутешительные. Травы на сенокосных и пастбищных угодьях, посевы на пашнях находятся в угнетенном состоянии из-за дефицита влаги в почве и высокого температурного фона. Об этом свидетельствуют вегетативные индексы состояния растительности в РК, отображаемые на космических снимках при дистанционном зондировании земли. Если в ближайшее время не пойдут дожди, то Казахстан может потерять значительную часть урожая.

Экспорт зерна и муки из Казахстана в апреле 2021 года увеличился по сравнению с предыдущим месяцем. Объем экспорта зерна и муки в зерновом эквиваленте в анализируемом месяце составил 823,6 тысяч тонн (Таблица 4). Это один из самых высоких показателей внешних отгрузок в апреле за последние 5 лет. В том числе отгружено 538,4 тыс. тонн пшеницы (+16,5% к показателю марта), 136,2 тыс. тонн ячменя (+32,5%) и 119,2 тыс. тонн муки (-14,3%).

Традиционные страны-импортеры казахстанского зерна увеличили свои покупки в апреле. Нарастил импорт отечественных зерна и муки в апреле Китай, в предыдущем марте в Поднебесную ушли намного меньшие объемы. Экспортные цены на пшеницу и муку в апреле сложились ниже, чем в марте текущего года. Цены на ячмень, напротив, повысились.

С начала сезона 2020/21МГ и по состоянию на 1 мая 2021 года Казахстан поставил на внешние рынки 7,48 млн тонн зерна и муки в пересчете на зерно. Если за два оставшихся месяца сезона (май и июнь) наша страна будет отгружать апрельскими темпами, то за сезон вполне вероятно выйти на 9 млн тонн экспорта зерновых.

Таблица 4. Экспорт зерна и муки из Казахстана за апрель 2021 года

(по данным Комитета государственных доходов)

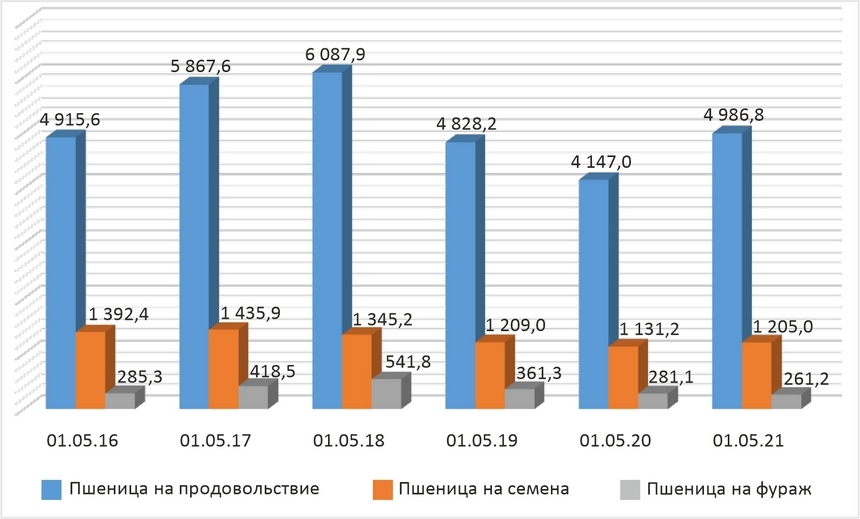

Диаграмма 1. Наличие пшеницы в РК на 1 мая за последние 6 лет, тысяч тонн (по данным Нацбюро статистики РК)

Диаграмма 2. Наличие ячменя в РК на 1 мая за последние 6 лет,

тысяч тонн (по данным Нацбюро статистики РК)

Россия

Через две-три недели в южных регионах РФ и Украине стартует уборка озимых культур. Позитивные прогнозы по урожаю озимой пшеницы сложились в южных областях России. Информация о российских внутренних ценах на зерно несколько противоречивая в открытых источниках. Ниже приведены средние цены по информации Минсельхоза России (Таблица 5). Цены либо стабильны, либо немного корректируются вверх или низ. Исключение составляют цены на фуражные ячмень и пшеницу в Уральском федеральном округе, тут они растут.

Средние цены на зерно в регионах РФ по состоянию

на 4 июня 2021 года без НДС, руб./тонна (изменение за неделю)

Украина

В Украине виды на урожай озимых культур благоприятные. Озимый клин пшеницы в стране составляет львиную долю в валовом сборе культуры. Скоро начнется уборка озимых, в этой связи цены немного отступили от апрельских высот и несколько снижаются. Цены на фуражную кукурузу в Украине сейчас выше стоимости пшеницы. Спрос и цена на эту культуру бьют рекорды по всему миру. В Таблице 6 украинская пшеница 2-го класса по показателям соответствует казахстанскому стандарту для пшеницы 3-го класса, а пшеница 3-го класса – стандарту для казахстанской пшеницы 4 класса.

Таблица 6. Цены спроса на зерно в Украине на 11 июня 2021 года

на базисе EXW (франко-элеватор), $/тонна

Жанна Батабаева