Обзор зернового рынка от 14 января 2021 года

Мировые ценовые тренды по-прежнему восходящие. Биржевые котировки, экспортные цены в портах и внутренние цены в большинстве стран мира бьют рекорды последних трех-четырех лет.

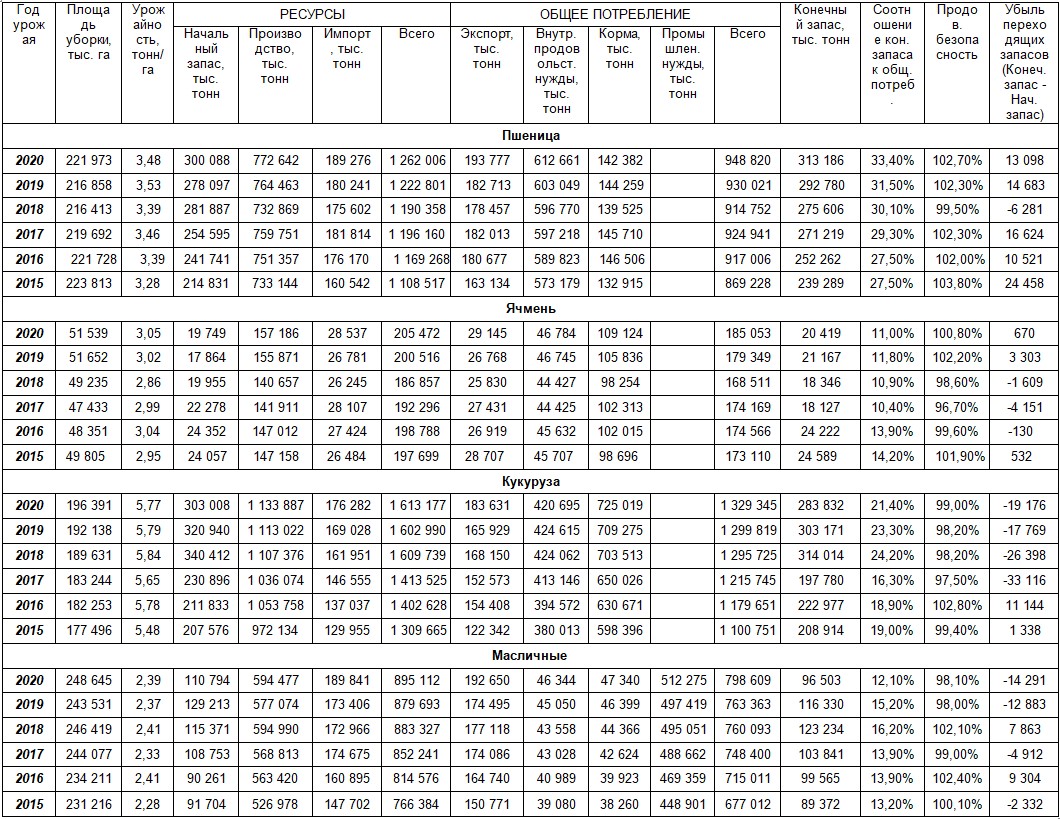

12 января 2021 года вышел новый отчет о балансе спроса и предложения зерна в мире в сезоне 2020/21 МГ от МСХ США (FAS USDA). В первом отчете нового года сокращен прогноз мирового производства пшеницы на 1,02 млн тонн от показателя декабрьского отчета, до 772,64 млн (Таблица 1). Снижены оценки производства злака в Китае (-1,75 млн тонн) и Аргентине (-0,5 млн тонн). Эксперты МСХ США увеличили оценку производства пшеницы в России в текущем сезоне (+1,3 млн тонн к значению прошлого месяца) до рекорднейших 85,3 млн тонн.

Прогноз мирового потребления пшеницы увеличился на 1,76 млн тонн в текущем отчете за счет роста потребления кормов в Китае и роста потребления продовольствия, семян и промышленного использования в России. Вследствие чего, мировые конечные запасы пшеницы сократились на 3,3 млн тонн, но остались на высокой отметке в 313,18 млн тонн.

Оценка мировой торговли пшеницей в сезоне 2020/21 МГ особо не изменилась, но была перекроена между странами-партнерами. Экспортные возможности для России сократились на 1,0 млн тонн до 39 млн тонн пшеницы из-за введения российскими властями экспортной квоты и пошлины. Прогноз экспорта для Аргентины сокращен на 0,5 млн тонн, но выросли прогнозы экспортных возможностей для Канады, Евросоюза и Индии. Оценка импорта пшеницы в Китай вновь повышена на 0,5 млн тонн до рекордных 9 млн тонн, по мнению американцев, КНР закупит больше канадской пшеницы. Снижены прогнозы импорта пшеницы для Алжира и Объединенных Арабских Эмиратов из-за сокращения покупок российской пшеницы.

Для Казахстана баланс спроса и предложения зерна не изменился. Производство отечественной пшеницы в сезоне 2020/21 МГ составит 12,5 млн тонн, экспорт пшеницы и муки из нее – 7 млн тонн.

Мировые цены на пшеницу все растут и растут. За праздничные дни ценники на зерновую в большинстве основных стран-экспортеров увеличились. Драйвером роста стали новости об изменениях российской экспортной политики, а также высокие цены на соседних рынках: кукурузы и сои.

Мировое производство кукурузы значительно сокращено (-9,7 млн тонн) в отчете текущего месяца по сравнению с декабрьским показателем. Снижены оценки производства культуры в Южной Америке и США, вновь повышена оценка импорта кукурузы Китаем. В результате конечные мировые запасы кукурузы стали самыми низкими за три последних года. Котировки кукурузы на мировых биржах продолжают рост и поддерживают цены на пшеницу.

Наиболее напряженным выглядит мировой баланс масличных культур из-за сокращения мирового производства подсолнечника, рапса, и резкого роста потребления соевых бобов. Показатели мировой продовольственной безопасности в трех последних графах Таблицы 1 самые низкие за последние шесть лет.

Таблица 1. Мировой баланс зерна по данным МСХ США за ЯНВАРЬ 2021 года (FAS USDA)

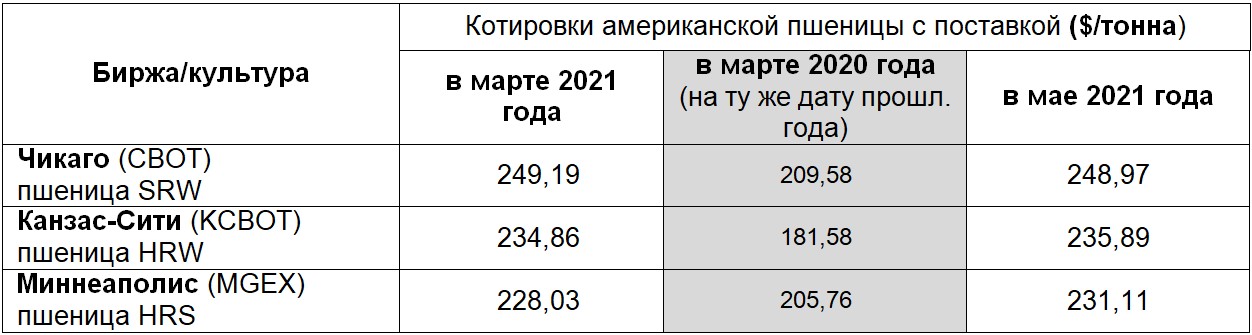

На «бычьи» настроения мирового баланса биржи тут же отреагировали ростом пшеничных котировок. (Таблицы 2, 3). Пшеничные, кукурузные, соевые фьючерсы, цены на рапс резко возросли на американских и европейских биржах. Хотя фундаментальные факторы и присутствуют, но не в той степени, чтобы вызывать такой бурный рост цен. Драйвером роста цен выступили и слухи о новом возможном увеличении Российской Федерацией ставок экспортной пошлины на зерновые культуры.

Таблица 2. Котировки американской пшеницы по состоянию на 13 января 2021 года

Таблица 3. Котировки европейской пшеницы по состоянию на 13 января 2021 года

Казахстан

Рост мировых цен на зерновые культуры, а, точнее, ценовая истерия продолжаются. В разгар рождественских и новогодних праздников мировые цены на кукурузу и сою подскочили на опасениях по поводу сокращения урожая этих культур в Южной Америке из-за погодных и политических причин. Явление Ла-Нинья и забастовки в Аргентине и США повысили котировки кукурузы и сои, что дало поддержку так же ценам на пшеницу на мировых биржах. После чего рынки чуть остыли от новостей, но вышел «бычий» отчет о мировом балансе зерна от МСХ США и появилась информация о намерении российского правительства увеличить экспортную пошлину на зерновые культуры в России в два, а то и в три раза. Цены на продовольствие все растут, уже, кажется, что эксперты и аналитики не в силах объяснить этот рост и дальнейшие ценовые перспективы. На последнем январском тендере по закупу пшеницы государственное зерновое агентство Египта GASC отказалось от покупки пшеницы из-за слишком высоких цен на нее. Цены на мукомольную пшеницу были предложены в диапазоне от 306 до 329 $/тонна.

В целях сдерживания цен на продовольствие российские власти ввели экспортную пошлину на некоторые зерновые культуры. Но из-за роста экспортных цен на зерно вслед за мировыми, действие этой пошлины рынок нейтрализовал и по сообщениям СМИ результата в виде сдерживания/снижения цен добиться не удалось. Теперь власти РФ рассматривают вопрос увеличения ставки, пока конкретного решения нет, но слухи играют свою роль на биржах. В Украине также наблюдается рост цен на зерно, перерабатывающие предприятия даже обращаются к правительству с просьбой о введении ограничений на экспорт кукурузы.

Внутренний рынок зерна в Казахстане не так чувствителен к колебаниям мирового рынка, как страны черноморского региона, но небольшой рост цен на зерно имел место, что скорее, связано с валютным фактором. Уровень предложения зерновых культур в РК и спрос на них со стороны стран Центральной Азии задают конъюнктуру и тенденции рынка в Казахстане.

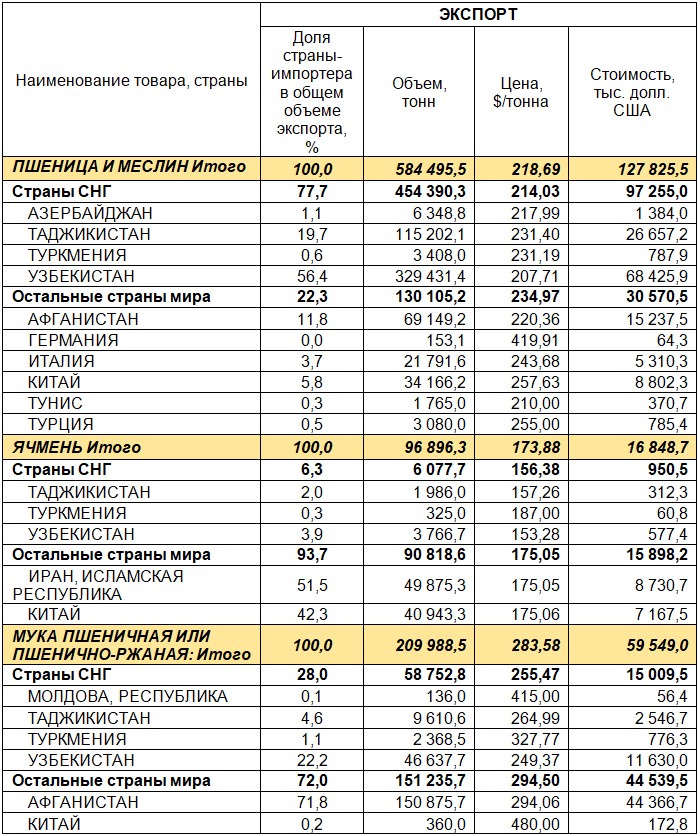

Таблица 4. Экспорт Республикой Казахстан зерновых культур за ноябрь 2020 года (по данным Комитета государственных доходов)

Диаграмма 1. Импорт Исламской республикой Иран казахстанского зерна за последние 8 лет, тысяч тонн

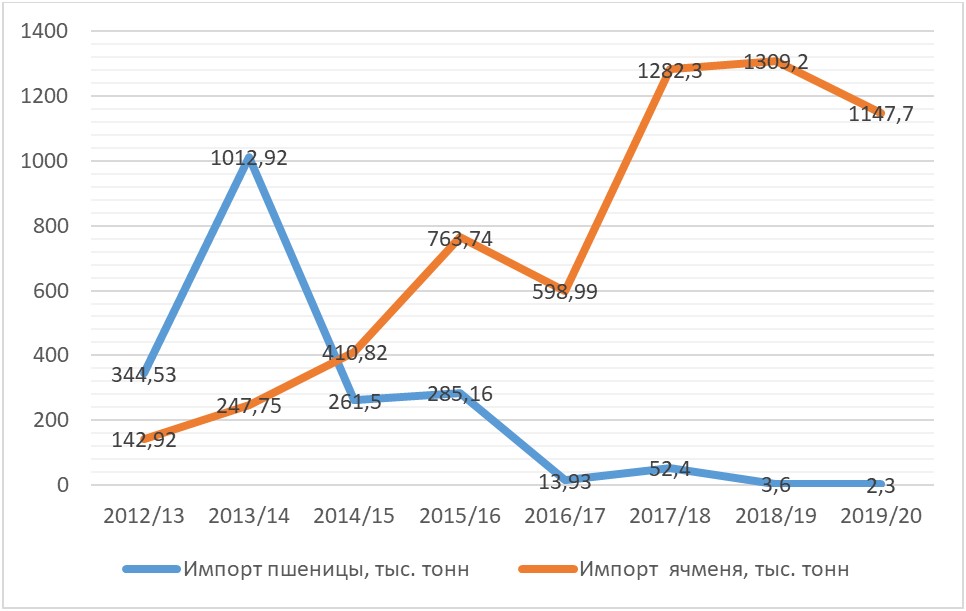

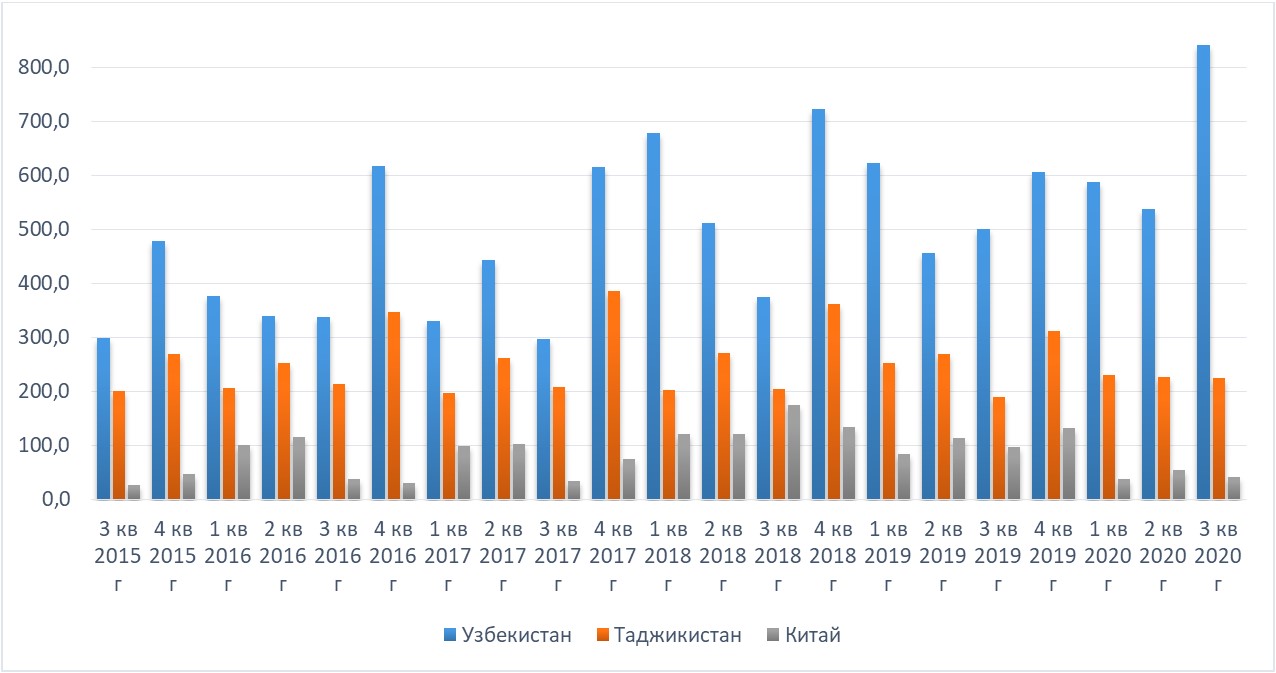

Диаграмма 2. Динамика внешних отгрузок пшеницы в страны-импортеры, тысяч тонн

Украина

Согласно оперативным данным Гостаможслужбы Украины, по состоянию на 6 января 2021 года Украина с начала 2020/21 МГ (с 1 июля 2020 года) экспортировала почти 26,41 млн тонн зерновых и зернобобовых культур, что на 5,09 млн тонн меньше, чем прошлогодний показатель на аналогичную дату. В том числе было экспортировано 12,506 млн тонн пшеницы (-2,535 млн тонн к прошлогоднему показателю), 3,78 млн тонн ячменя (+15 тыс. тонн), 1,7 тыс. тонн ржи (-3,3 тыс. тонн) и 9,731 млн тонн кукурузы (-2,6 млн тонн).

Согласно данным ИА «АПК-Информ», с середины декабря на экспортном рынке Украины (площадка СРТ-порт) продолжается рост цен на пшеницу. Стремительному удорожанию пшеницы способствуют высокий спрос со стороны стран-импортеров, ожидаемое снижение конкуренции на ключевых рынках сбыта на фоне введения правительством РФ вывозной пошлины и квот на данную культуру, а также неоднозначные перспективы урожая пшеницы в США и прогнозируемые заморозки в Причерноморском регионе, что при отсутствии снежного покрова может нанести ущерб озимым посевам (особенно с поздними и сверхпоздними сроками сева).

Под влиянием данных факторов экспортные цены на пшеницу 2 класса и фураж в глубоководных портах Украины с середины декабря возросли на 7,6-9% и по состоянию на 11 января текущего года в основном составляют 302-314 $/тонна и 298-309 $/тонна (СРТ-порт), соответственно, тем самым обновив исторический максимум.

Жанна Батабаева