Обзор зернового рынка от 12 декабря 2020 года

Декабрьский отчет МСХ США и информация о российской экспортной пошлине вдохновили мировые биржи. Перспективы отечественного экспорта зерна от введения российской пошлины каковы?

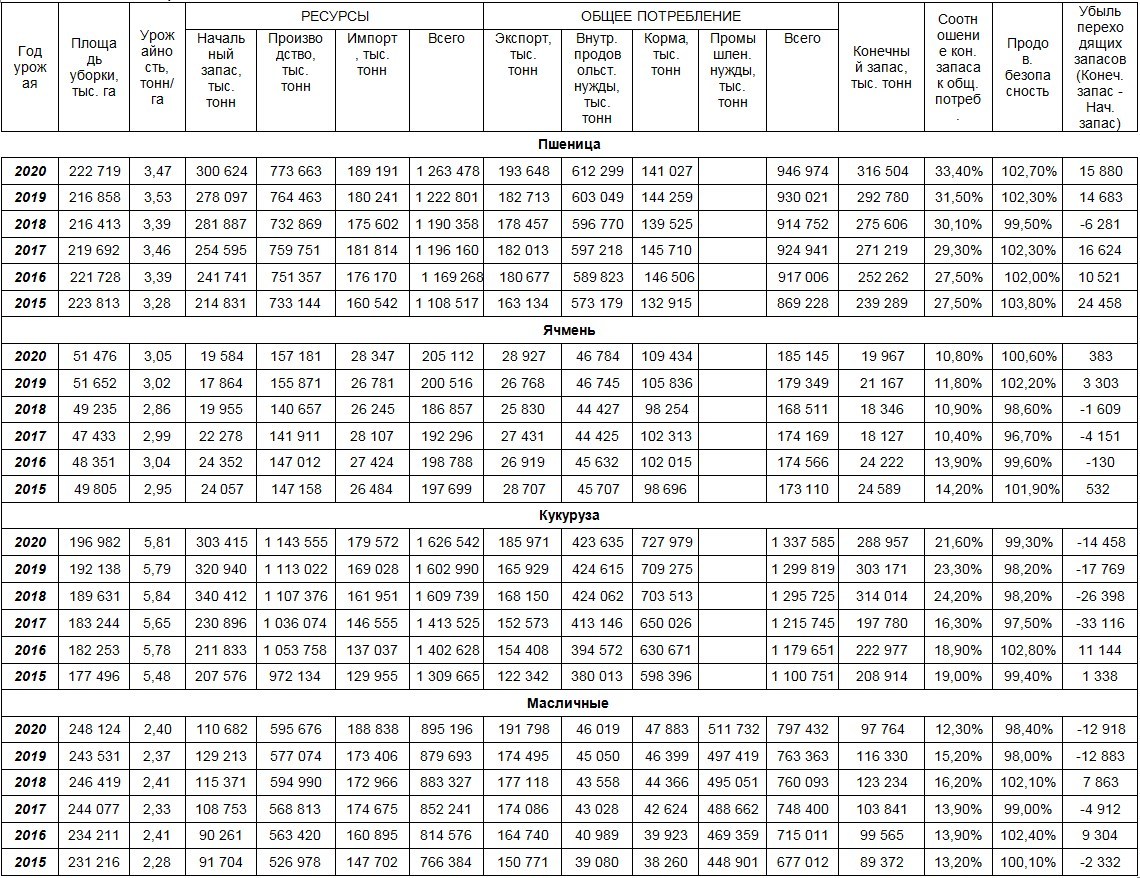

В декабрьском отчете о мировом балансе спроса и предложения зерна в сезоне 2020/21 МГ от МСХ США (FAS USDA) аналитики повысили мировое производство пшеницы на 1,3 млн тонн по сравнению с отчетом прошлого месяца до 773,6 млн тонн (Таблица 1). Оценка выросла из-за пересмотра вверх прогноза производства австралийской (+1,5 млн тонн) и российской (+0,5 млн тонн) пшеницы. Снижены оценки производства пшеницы в ЕС и Бразилии.

Повышены прогнозы мировой торговли злаком. В новом отчете прогноз экспорта пшеницы из Казахстана вырос на 300 тысяч тонн до 7 млн. По мнению аналитиков МСХ США, объемы поставок отечественной пшеницы и пшеничной муки в страны Центральной Азии не снижаются, и спрос со стороны этих покупателей продолжится в текущем сезоне. Остальные показатели зернового баланса для нашей республики остались без изменений. Увеличены по сравнению с предыдущим месяцем экспортные возможности также для Канады (+1,0 млн тонн) и России (+0,5 млн тонн). Также в декабрьском отчете вырос прогноз импорта пшеницы Китаем, Пакистаном, Турцией и странами ЕС.

Высокий и беспрецедентный спрос на импорт зерновых со стороны густонаселенных стран Китая и Пакистана, а также других стран, увеличил показатель мирового импорта пшеницы до рекордного значения 192,14 млн тонн. До рекордных значений выросло и мировое потребление злака – 757,8 млн тонн, особенно в фуражной его части. В данной связи мировые конечные запасы пшеницы хоть и сокращены в декабрьском отчете на 4 млн тонн, но остаются рекордно большими – 316,5 млн тонн.

Несмотря на положительный зерновой баланс в мире и высокие показатели, мировые цены на пшеницу в основных странах-экспортерах и покупателях по-прежнему высоки по сравнению с прошлым годом. Цены на пшеницу поддерживаются высокими ценами соседних рынков кукурузы и масличных культур.

Мировое производство кукурузы в декабрьском отчете американцев скорректировано вниз на 1,08 млн тонн. Выросли оценки мировой торговли и потребления кукурузы, Китай продолжает поглощать фуражные культуры. В следствие чего, значительно сократились переходящие запасы злака до 288,95 млн тонн. Баланс ячменя особых изменений по сравнению с ноябрьским отчетом не претерпел.

Мировой баланс масличных культуры выглядит более жестким. Сокращены оценки производства почти всех видов масличных. Конечные запасы масло-семян в мире и показатели продовольственной безопасности по ним имеют самые низкие показатели за последние шесть лет.

Таблица 1. Мировой баланс зерна по данным МСХ США за ДЕКАБРЬ 2020 года (FAS USDA)

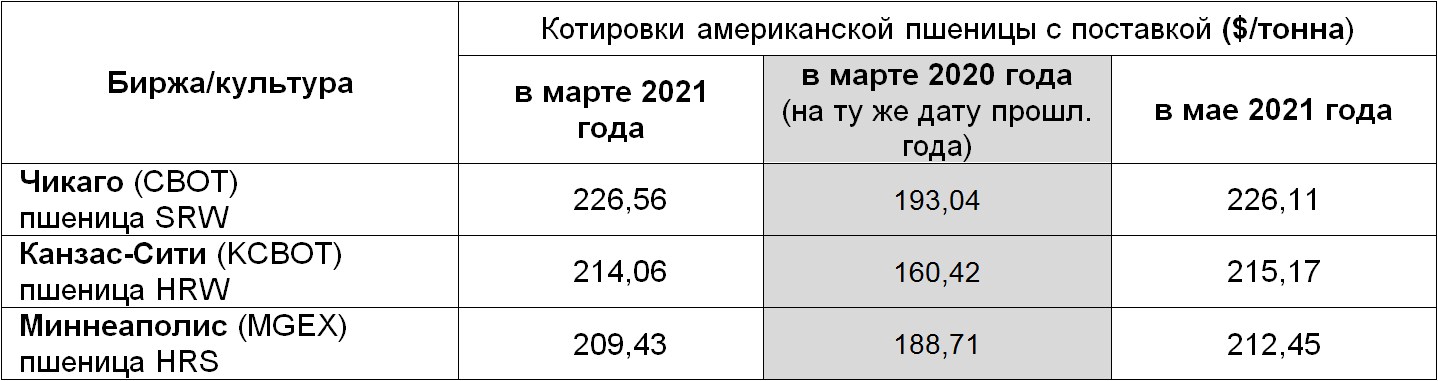

Котировки пшеничных фьючерсов на мировых биржах снижались последние 2-3 недели, но после выхода декабрьского баланса развернулись вверх. Найдя фундаментальные основания в сокращении конечных запасов и высоком импортном спросе. «Бычьим» фактором послужила и новость о введении Россией экспортной пошлины на пшеницу. Котировки на американских и европейских биржах укрепились (Таблицы 2, 3)

Таблица 2. Котировки американской пшеницы по состоянию на 12 декабря 2020 года

Таблица 3. Котировки европейской пшеницы по состоянию на 12 декабря 2020 года

Казахстан

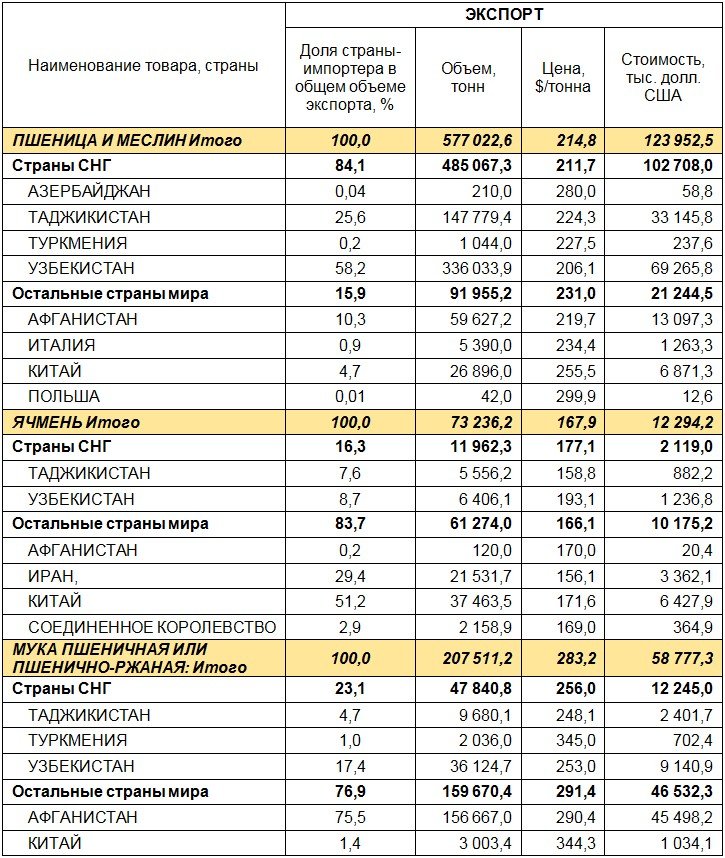

Экспорт зерна и муки в зерновом эквиваленте из Казахстана за октябрь 2020 года составил 909,65 тысяч тонн (Таблица 4). В октябре 2019 года было отгружено на внешние рынки 917,5 тыс. тонн отечественных зерна и муки, в октябре 2018 года – 1057,5 тыс. тонн. Всего с начала сезона 2020/21 МГ и по состоянию на 1 ноября республикой вывезено 2,73 млн тонн зерна и муки в пересчете на зерно.

В октябре текущего года было экспортировано 577,02 тыс. тонн пшеницы, что выше показателей экспорта октября за два прошлых года. Также вывезено 73,2 тыс. тонн ячменя, экспорт этой культуры сократился более чем в 3 раза по сравнению с прошлыми сезонами, и 207,5 тысяч тонн муки. Ряды стран покупателей отечественного зерна редеют, Казахстан отправляет зерно лишь на близлежащие рынки стран Средней Азии. Более половины всего объема экспорта пшеницы забирает Узбекистан, за ним идет Таджикистан и Афганистан.

Сократил закупки казахстанского ячменя Иран, передав Китаю пальму первенства в закупках культуры. Импорт фуража Китаем неуклонно растет, мировые эксперты ежемесячно увеличивают прогнозы закупок кукурузы и ячменя для Поднебесной.

Цены на зерно на внутреннем рынке Казахстана стабилизировались, если и отмечается рост по некоторым культурам и позициям, то небольшой. Эксперты зернового рынка предполагают аналогичный сценарий развития рыночной конъюнктуры на вторую половину сезона – цены то будут чуть расти, то оставаться на заданных уровнях. Задавать темпы колебаний в РК будут фундаментальные факторы рынка (уровень спроса со стороны традиционных покупателей и запасов зерна) и валютный фактор.

В Украине внутренние цены на пшеницу, кукурузу, и, даже, подсолнечник стабилизировались и остановили рост. Есть информация о том, что в портах Украины цены на зерно начали дешеветь, отчасти от влияния мировых ценовых тенденций, отчасти от грядущих новогодних каникул.

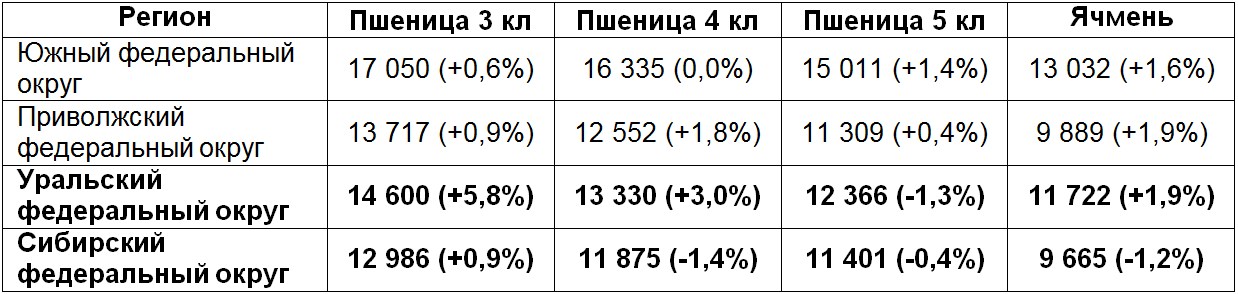

В России цены внутреннего рынка продолжают рост (Таблица 5). Хотя слухи о введении экспортной пошлины на основные вывозимые зерновые культуры уже дают результат – экспортные цены на зерно в портах Черного и Азовского моря демонстрируют некоторое снижение. Российские власти намерены ввести вывозную пошлину для сдерживания растущих внутренних цен на зерно, продукты его переработки и животноводческую продукцию.

Возможно, что пошлина на экспорт зерна в страны ЕАЭС не будет распространятся, и в Казахстан российское зерно будет завозиться без пошлины. Тогда это повлияет и на казахстанские экспортные потоки, их географию и объемы, они в некоторой степени изменятся и дополнятся.

Таблица 4. Экспорт Республикой Казахстан зерновых культур за октябрь 2020 года (по данным Комитета государственных доходов)

Россия

Минсельхоз РФ предлагал ввести квоту на экспорт пшеницы и меслина, ржи, ячменя и кукурузы в объеме 15 млн тонн с 15 февраля по 30 июня 2021 года. Она не распространяется на семена зерновых культур и на поставки в страны ЕАЭС. Теперь кроме ограничения экспорта зерна квотой, Россия может ввести и экспортную пошлину на пшеницу.

Пошлина на вывоз пшеницы была введена в РФ с 1 июля 2015 года для стабилизации ситуации на зерновом рынке. Ее размер несколько раз менялся. С 1 октября 2015 года пошлина составляла 50% от таможенной стоимости минус 6,5 тыс. рублей, но не менее 10 рублей за тонну. С 23 сентября 2016 года пошлина была обнулена до 1 июля 2018 года. Затем нулевая ставка была продлена до 1 июля 2019 года. В прошлом году обнуление было продлено сразу на два года – до 1 июля 2021 года.

По данным ФГБУ «Центр оценки качества зерна» России с начала сезона было экспортировано 28,2 млн тонн зерна. В том числе отгружено 23,5 млн тонн пшеницы (+21% к показателю за аналогичный период прошлого сезона), 3,5 млн тонн ячменя (+70%), 1,0 млн т кукурузы (-10,0%).

Основные покупатели российского зерна в текущем сезоне – Египет (16% всего объема экспорта), Турция (16%), Саудовская Аравия (6%), Бангладеш (4%), Пакистан (4%), Китай (3%).

По данным Росгидромета, результаты наблюдений гидрометеорологических станций, наземных маршрутных обследований посевов озимых культур и расчетов, в том числе с учетом спутниковых данных, показали, что на 14,95 млн га (78% посевной площади) озимые зерновые культуры находятся в хорошем и удовлетворительном состоянии. Плохое состояние посевов отмечается на 4,28 млн га (22%), из них на 2,42 млн га озимые не взошли.

Таблица 5. Средневзвешенные цены на зерно в регионах РФ по состоянию на 30 ноября 2020 года без НДС, руб./тонна (изменение за неделю)

Жанна Батабаева