Обзор зернового рынка. 18 февраля 2013 года

Цены на зерно на мировых биржах падают. Так рынок реагирует на улучшение погодных условий в США и на выход очередного прогнозного зернового баланса, который в этом месяце смягчился. В странах СНГ цены на злаки продолжают расти разными темпами: в Казахстане и Украине – умеренно, в России – рекордно.

Февральский зерновой баланс

МСХ США в своем очередном отчете понизило оценку мирового производства пшеницы в текущем сезоне на 0,7 млн тонн до 653,61 млн тонн (Таблица 1). В сторону понижения пересмотрена оценка урожая в Казахстане на 0,6 млн тонн – до 9,8 млн тонн (точно, как в отчете Агентства по статистике РК). Снижен прогноз производства пшеницы и в Бразилии, повышен – в Беларуси, ЮАР, Украине.

Прогноз объема мировой торговли незначительно уменьшен по сравнению с предыдущим месяцем. Мировой импорт пшеницы в текущем сезоне составит 139,25 млн тонн, экспорт – 131,67 млн тонн. Оценка импорта пшеницы повышена для Марокко (+0,5 млн тонн по сравнению с прогнозом января), для Саудовской Аравии (+0,3 млн тонн), для Израиля, ЮАР и Вьетнама (+0,2 млн тонн). Страны Евросоюза экспортируют на 0,5 млн тонн больше пшеницы, чем ожидалось в январе, Казахстан, напротив, на 0,5 млн тонн меньше. Хотя отечественный Минсельхоз оценивает объем экспорта пшеницы в текущем сезоне из Казахстана на уровне 7 млн тонн, 3,3 млн из которых уже отгружено и продано. МСХ США прогнозирует объем экспорта пшеницы из нашей страны в 6,5 млн тонн против 7 млн месяцем ранее. Прогноз экспорта американской пшеницы не изменился (28,58 млн тонн), несмотря на то, что сейчас экспорт пшеницы американского происхождения идет медленными темпами.

Прогноз мирового потребления пшеницы незначительно уменьшился (-0,5 млн тонн) по сравнению с январем до 680,3 млн тонн.

Вопреки ожиданиям некоторых американских аналитиков, прогноз мировых переходящих запасов был незначительно повышен. К концу сезона 2012/13 запасы пшеницы эксперты FAS USDA прогнозируют в 177,4 млн тонн, что на 0,8 млн тонн выше показателя прошлого месяца. Оценка переходящих запасов пшеницы в Казахстане была уменьшена на 0,04 млн тонн – до 2,76 млн, на Украине – на 0,26 млн тонн – до 3,02 млн. Прогноз запасов в США был, напротив, повышен на 0,68 млн тонн – до 18,82 млн тонн, из-за более высокого фуражного потребления этой культуры.

Февральский прогнозный мировой баланс кукурузы от МСХ США вышел более измененным. FAS USDA повысило прогноз мирового производства кукурузы в текущем сезоне на 2,1 млн тонн – до 854,38 млн тонн за счет пересмотра оценок урожая в Бразилии, Мексике, Индии и Украине. Прогноз будущего урожая кукурузы в Аргентине понижен из-за засушливой погоды в течение января и начале февраля на 1 млн тонн – до 27 млн.

Прогноз мировой торговли кукурузой остался без существенных изменений, несмотря на перемену ситуации в отдельных странах. В сторону повышения пересмотрен прогноз импорта кукурузы в ЕС-27 и Китай, в сторону понижения – в Египет, Сирию, Мексику и Саудовскую Аравию. Бразилия и Украина экспортируют больше кукурузы, чем ожидалось в январе. Ожидается, что в текущем сезоне экспорт украинской кукурузы достигнет 13,0 млн тонн, бразильской – 19,0 млн тонн. Прогноз экспорта кукурузы из США был вновь уменьшен на 1,27 млн – до 22,86 млн тонн.

Мировое потребление кукурузы в текущем сезоне будет, как и в случае с пшеницей, несколько ниже, чем ожидалось ранее. Прогноз фуражного потребления этой культуры уменьшен для Бразилии (-2,0 млн тонн), Египта (-1,0 млн тонн), Аргентины (-0,4 млн тонн) и повышен для Евросоюза (+2,0 млн тонн) и Китая (+0,5 млн тонн).

Тот же вектор прослеживается и по масличным культурам. Американцы повысили прогнозы производства подсолнечника (+0,5 млн тонн) и соевых бобов (+0,09 млн тонн), до этого показатели масличных все время снижались. Конечные запасы подсолнечника повышены на 0,1 млн тонн и сои – на 0,7 млн тонн.

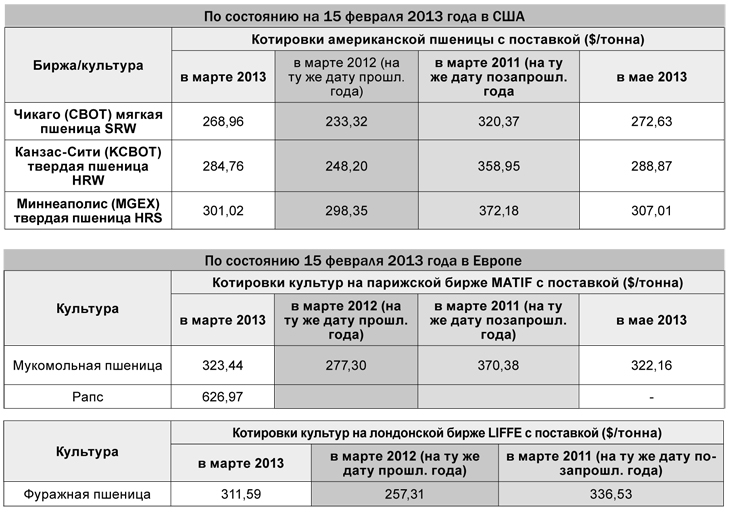

Существенно новый прогноз зернового баланса не изменился по сравнению с январем, но у мирового рынка вызвал удивление такими позитивными показателями. Никак не были затронуты зерновые балансы ни в России, ни в Бразилии. FAS USDA проигнорировал эти страны, оставив их прогнозы без малейших изменений. Пшеничные котировки на мировых биржах после опубликования февральского прогноза взяли уверенный курс на снижение. Сколько он продлится – пока неясно. Экспорт американского зерна снижается, а рынок все еще перегрет. Участники торгов надеются, что отступление от взятых ценовых позиций в сторону снижения несколько «растормошит» рынок и они смогут зафиксировать прибыль. Кроме того, на мировые пшеничные котировки влияют и сводки погоды.

Ввиду улучшения погодных условий, а именно выпадения осадков (дождя и снега) в районах произрастания озимых посевов в США, цены на мировых биржах падают. Учитывая улучшающиеся погодные условия и что американские фермеры в текущем году увеличили на 3% посевные площади под пшеницу, есть мнение, что будущий урожай в США будет хорошим. Уровень производства американской пшеницы может быть выше, чем в прошлом году. Рыночные фьючерсы пшеницы реагируют снижением на эти фундаментальные факторы.

Казахстан: отгружает зерно в Россию и пытается решить проблемы сева

В Казахстане снижение темпов экспорта зерна на внешнем рынке компенсируется ростом продаж и отгрузок пшеницы в Российскую Федерацию. За июль-ноябрь 2012 года, по данным Агентства по статистике РК, в Россию отгружено около 272 тысяч тонн казахстанской пшеницы. В том числе зерна урожая 2012 года – около 50 тысяч. В октябре прошлого года реализовано российским компаниям 19,3 тыс. тонн зерна в среднем по цене 328,4 $/тонна, в ноябре прошлого года отгружено 25,4 тыс. тонн пшеницы по средней цене 313,7 $/тонна.

Темпы экспорта в РФ набирают обороты, ожидается увеличение объемов отгрузки зерна в феврале-марте 2013 года. Общий объем продаж пшеницы в соседнюю Россию планируется до конца сезона 2012/13 в пределах 1 млн тонн. В Сибири и Зауралье складывается дефицит пшеницы, который россиянам экономически выгоднее восполнять из казахстанских источников, нежели из своих южных житниц.

Казахстанские фермеры озабочены предстоящим севом, а именно дефицитом семян. Государство никаких конкретных мер и действий в этом направлении не принимает, придется крестьянам справляться с этой проблемой в одиночку. Такое «разрешение проблем» недавно дало свои результаты в Павлодарской области. Там остались без заготовленных кормов несколько крестьянских хозяйств, им (как обычно) пришлось справляться в одиночку с катастрофической ситуацией. Которая, вкупе с негативными погодными условиями, привела к падежу поголовья лошадей и скота. Пали животные от алиментарной дистрофии, по диагнозу ветеринаров. Не за горами и катастрофа от последствий дефицита посевного материала.

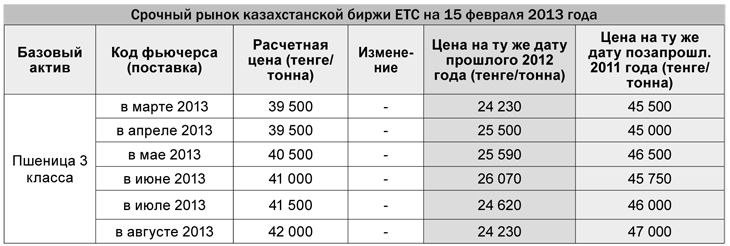

На спотовом рынке казахстанской биржи ЕТС продолжаются продажи зерна как в анонимном аукционе, где продавцом по-прежнему выступает АО «НК «Продкорпорация», так и в секторе прямой торговли сельхозпродукцией. Средневзвешенная цена пшеницы на бирже ЕТС на условиях поставки EXW с начала февраля составила 44 263 тенге за 1 тонну, на условиях поставки DAP (граница РК) – 44 984 тенге/тонна.

На спотовом рынке биржи за прошедшие две недели было реализовано более 350 тысяч тонн пшеницы. Объемы спот-рынка растут, постепенно оживляется внутренняя торговля в республике.

Россия: запасов мало, семян еще меньше – станет ли импортером зерна?

Российские чиновники озабочены сокращающимися запасами зерновых культур в стране и рекордным ростом внутренних цен на зерно. Одно из предложений Минсельхоза РФ об отмене импортных пошлин в размере 5 % на ввоз пшеницы, ржи, ячменя и кукурузы может вступить в силу в конце марта 2013 года и продлиться до 1 августа. Кроме того, МСХ РФ предлагает правительству пополнить государственный интервенционный фонд импортным зерном, осуществив покупку злаков за рубежом. Из какой именно страны – страны Таможенного Союза или внешних стран – завозить зерно в Россию предлагает министр сельского хозяйства Н. Федоров, пока не ясно. Это лишь рассматриваемый вариант принятия правительственных мер для сокращения темпов роста внутренних цен на зерно. Но обнуление ввозных пошлин на Казахстан не распространяется, поскольку мы с ними в Таможенном союзе. А вот если Россия планирует закупить украинское или европейское зерно, тогда эта мера рациональна.

Российские аграрии критически восприняли новость о планах профильного ведомства закупать зерно за рубежом. Ведь зерно в стране есть, другое дело, что расставаться с ним хотят взамен на высокую цену, поскольку зерновых ресурсов мало. Если бы государство у них покупало в интервенционный фонд, всем стало бы лучше. Но внутренние закупочные цены на зерно в России настолько высоки, что с учетом отмены импортной пошлины сегодня из Америки в РФ возить пшеницу выгоднее, чем у своих крестьян брать. Окончательного решения по обоим предложениям еще нет, но уже четко видно, что ситуация в России с зерновыми запасами и ценами на них назрела и требует конкретных правительственных мер.

Украина: к весеннему севу готовы!

Украинские аграрии уже готовятся к предстоящему севу. В текущем году в Украине посевная площадь яровых культур составит 8,1 млн га, в том числе ранних яровых — 3 млн га, сообщает пресс-служба Министерства аграрной политики и продовольствия Украины.

Как отмечается в сообщении, к указанной дате аграрии обеспечены семенами яровых (без учета кукурузы) на 102% от потребности. При этом до посевной кондиции доведено 493,58 тыс. тонн семян, что составляет 107% от потребности. Также сельхозпроизводители для проведения весенне-полевой кампании заготовили 644,5 тыс. тонн минеральных удобрений и 8,9 тыс. тонн СЗР. Напомним, озимыми культурами, по данным Государственной службы статистики, украинские сельхозпроизводители засеяли 8,1 млн га.

Внутренние закупочные цены на зерно в Украине медленно, но верно растут. Причем курс на повышение взяли и экспортные цены, хотя ранее они были «заморожены». Пшеницу 1-2 классов на переработку закупают по 286 $/тонна, на экспорт – 260 $/тонна, пшеницу 3 класса закупают на переработку по 272 $/тонна, на экспорт – 252 $/тонна. За тонну фуражной пшеницы 4-5 классов дают $260 при покупке на переработку, на экспорт закупают по 240 $/тонна, ячмень фуражный берут на переработку по 256 $/тонна, на экспорт – 250 $/тонна.

Прочие: Бразилия вскоре станет покупателем российского зерна

По прогнозу МСХ США, Бразилия в текущем сезоне может увеличить импорт пшеницы до 7,5 млн тонн. Ключевым поставщиком пшеницы на бразильский рынок является Аргентина. При этом поставки из этой страны как члена торгово-экономического союза «Меркосур» (общий рынок стран Южной Америки), пошлиной не облагаются. Однако из-за неурожая экспорт из Аргентины в 2012/13 МГ резко сократится. Как уже писала «А-Инфо», аргентинское правительство ввело ограничения на объемы экспорта пшеницы.

Из-за опасений, что Аргентина не сможет поставить необходимый объем, Бразилия в этом месяце уже отменила 10-процентную пошлину на поставки 1 млн тонн пшеницы из стран, не входящих в состав «Меркосур». Бразильское правительство намерено закупать зерно и в других странах.

На этом фоне активизировались российские экспортеры, министр сельского хозяйства РФ Федоров в рамках своего визита в Бразилию оговаривал возможность партнерских отношений между странами по продажам зерна. Несмотря на значительное расстояние между российскими и бразильскими портами, расходы по морскому фрахту могут быть частично снижены за счет обратного ввоза из Бразилии соевого шрота. Иными словами, создаются определенные предпосылки для оборота «пшеница-соя» между Россией и Бразилией. Но экспортный потенциал российской пшеницы урожая 2012 уже исчерпан, российские экспортеры надеются на поступление нового урожая 2013 года, которое у нас в Северном полушарии произойдет намного раньше, чем в Бразилии и Аргентине.

Здесь и казахстанская пшеница может найти свою нишу, ведь наша страна – партнер России по Таможенному Союзу. И мы могли бы продавать свое зерно в Бразилию. Остается надеяться на урожай нового сельскохозяйственного года и на достойную цену на него.

Жанна Батабаева

по материалам ЗерноОнЛайн, IDK Эксперт, АПК-Информ