Как заполнить приложение к ФНО 851?

Вопрос 1

Как полностью заполнить приложение к форме налоговой отчетности 851.00 за 2021 год в частности строку L?

Вопрос 2

Подскажите, пожалуйста, в приложении ФНО 851 можно указать все участки, или на каждый участок новое приложение?

Вопрос 3

В приложении к ФНО 851 – лист № 1 в графе G мы указываем МРП за этот год сумма 2917 тенге. Для чего или для каких целей она применяется? Возможно, мы ее должны поставить в графу J и использовать как ставку для расчета?

Ответ на первый вопрос

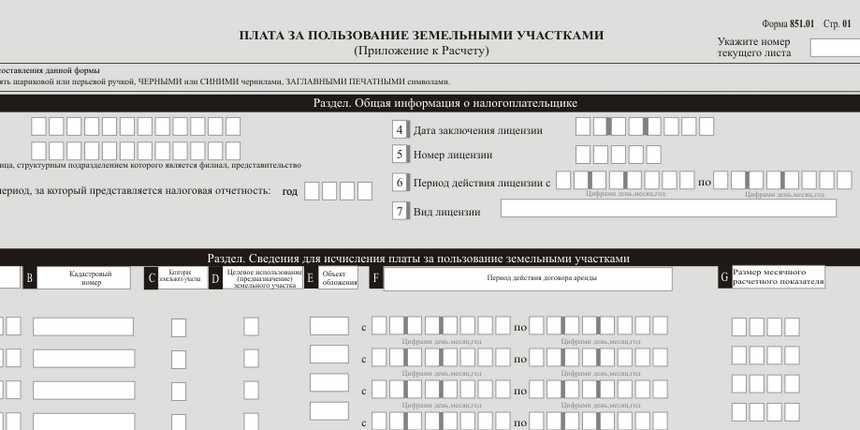

Приказом Первого заместителя Премьера-Министра Республики Казахстан – Министра финансов Республики Казахстан от 20 января 2020 года № 39 утверждены Правила составления налоговой отчетности «Расчет сумм текущих платежей по плате за пользование земельными участками (форма 851.00)» (далее – Правила).

В соответствии с Правилами Приложение к Расчету ФНО 851.01 предназначено для отражения информации об исчислении сумм платы за налоговый период в совокупности по всем земельным участкам, находящимся на праве временного возмездного землепользования (аренды).

В разделе «Общая информация о налогоплательщике»:

1) в строке 4 «Дата заключения лицензии» указывается дата лицензии на разведку или добычу твердых полезных ископаемых, выданной в соответствии с законодательством Республики Казахстан о недрах и недропользовании;

2) в строке 5 «Номер лицензии» указывается номер лицензии на разведку или добычу твердых полезных ископаемых, выданной в соответствии с законодательством Республики Казахстан о недрах и недропользовании;

3) в строке 6 «Период действия лицензии» указывается период, на который выдана лицензия на разведку или добычу твердых полезных ископаемых;

4) в строке 7 «Вид лицензии» указывается вид лицензии: разведка или добыча.

В разделе «Исчисление суммы платы за пользование земельными участками, подлежащей уплате в бюджет»:

- в графе А указывается порядковый номер строки, который начинается со строки 00000001;

- в графе B указывается кадастровый номер земельного участка на основании идентификационных документов;

- в графе С указывается код категории земель.

Коды категории земель:

A – земли сельскохозяйственного назначения;

B – земли населенных пунктов;

С – земли промышленности, транспорта, связи, обороны и иного несельскохозяйственного назначения;

D – земли водного фонда;

Е – земли особо охраняемых природных территорий, земли оздоровительного, рекреационного и историко-культурного назначения;

F – земли лесного фонда.

4) в графе D код целевого использования земельного участка.

Коды целевого использования земельного участка:

A – казино;

B – автозаправочная станция;

С – автостоянка;

D – иное.

5) в графе Е указывается код объекта обложения платой.

Коды объекта обложения платой:

A – земельный участок во временное возмездное землепользование (аренду);

B – участок недр на основании лицензии на разведку или добычу твердых полезных ископаемых.

6) в графе F указывается период действия договора аренды;

7) в графе G указывается размер месячного расчётного показателя, установленного законом о республиканском бюджете на первое число налогового периода;

8) в графе H указывается общая площадь земельного участка в соответствии с договором аренды земельного участка в соответствующей единице измерения, отмеченной в графе I (в гектарах или в квадратных метрах);

9) в графе I указывается единица измерения площади земельного участка (в гектарах или в квадратных метрах);

10) в графе J указывается размер ставки платы:

по земельным участкам, переданным во временное возмездное землепользование (аренду), определяемый в соответствии с земельным законодательством Республики Казахстан;

по участкам недр на основании лицензии на разведку или добычу твердых полезных ископаемых, определяемый в соответствии со статьёй 563 Налогового кодекса.

11) в графе K указывается количество дней пользования земельным участком в налоговом периоде;

12) в графе L указывается количество блоков или квадратных километров составляющих участок недр, предусмотренный лицензией на разведку или добычу твердых полезных ископаемых;

13) в графе М указывается сумма исчисленной платы, подлежащая уплате в бюджет в налоговом периоде:

лицами, получившими земельный участок во временное возмездное землепользование (аренду), определяемая как отношение произведения граф H и J к количеству дней в налоговом периоде, умноженного на графу K ((H х J)/количество дней в налоговом периоде х K);

лицами, получившими участок недр на основании лицензии на разведку или добычу твердых полезных ископаемых, определяемая как отношение произведения граф J, G и L к количеству дней в налоговом периоде, умноженного на графу K ((J х G) х L)/ количество дней в налоговом периоде х K).

Графу L используют недропользователи для исчисления суммы платы за пользование участками. Землепользователи по участкам сельскохозяйственного назначения оставляют эту графу без заполнения.

Ответ на второй вопрос

В приложении к ФНО 851 для каждой строки предназначен один кадастровый номер или один земельный участок. Сколько есть участков и присвоенных им кадастровых номеров, такое же количество строк в ФНО 851.01 заполняется. Если участков больше, чем строк в одном приложении, то нужно заполнять дополнительные листы приложения.

Ответ на третий вопрос

Согласно Правилам в приложении к «Расчету сумм текущих платежей по плате за пользование земельными участками (форма 851.00)» в графе G указывается размер месячного расчётного показателя, установленного законом о республиканском бюджете на первое число налогового периода. Для недропользователей ставки платы установлены в МРП, возможно для этой категории налогоплательщиков предусмотрена эта графа

В графе J указывается размер ставки платы:

по земельным участкам, переданным во временное возмездное землепользование (аренду), определяемый в соответствии с земельным законодательством Республики Казахстан;

по участкам недр на основании лицензии на разведку или добычу твердых полезных ископаемых, определяемый в соответствии со статьёй 563 Налогового кодекса.

На вопросы отвечала Жанна Батабаева