FAS USDA выпустил прогнозный баланс зерна в мире на новый сезон 2024/25

В новом балансе спроса и предложения зерна в мире вновь рекордное производство, но есть снижения по странам. Заморозки в России и засуха в Украине сокращают экспортный потенциал пшеницы в этих странах, передает журналист ИА «АгроИнфо».

Продовольственная и сельскохозяйственная служба Министерства сельского хозяйства США (FAS USDA) опубликовала новый прогнозный баланс спроса и предложения зерна и масличных в мире в предстоящем сезоне 2024/25 МГ. Согласно которому Казахстан засеял 13,2 млн га под пшеницей урожая 2024 года, годом ранее площадь сева под культурой составила 13,1 млн га. Средняя урожайность казахстанской пшеницы в будущем сезоне составит по прогнозам экспертов FAS USDA – 11 ц/га, урожайность 2023 года была 9,2 ц/га. Валовый сбор злака в новом сезоне 2024/25 МГ будет 14,5 млн тонн, производство прошлого года – 12,1 млн тонн, в 2022 году отечественные фермеры собрали 16,4 млн тонн. Экспорт казахстанской пшеницы в сезоне 2024/25 составит рекордные 10,5 млн тонн (в прошлом сезоне – 9 млн тонн, в позапрошлом – 9,86 млн). Посевная площадь под ячменем в нашей стране составила 2,5 млн га, урожайность планируется в 12,4 ц/га, а производство злака в 3,1 млн тонн, в прошлом году урожайность ячменя была 10,8 ц/га, а производство – 2,6 млн тонн. Экспорт ячменя в предстоящем сезоне будет также рекордным – 1,4 млн тонн, экспорт прошлого сезона, по мнению специалистов МСХ США, составил 1,3 млн тонн.

Мировое производство пшеницы в сезоне 2024/25 МГ составит 790,75 млн тонн, что на 3,16 млн тонн больше, чем производство злака в прошлом сезоне 2023/24 МГ. Мировое потребление пшеницы в будущем сезоне прогнозируется в 798,04 млн тонн, а мировые переходящие запасы на конец сезона 2024/25 составят 252,3 млн тонн. Это самый минимальный показатель конечных запасов пшеницы в мире за последние 9 лет.

В новом балансе спроса и предложения зерна в мире специалисты FAS USDA снизили прогнозы по России и Украине в предстоящем сезоне 2024/25 МГ. Майские заморозки, прошедшие в европейских регионах РФ нанесли ущерб озимым и яровым посевам. Пострадало, по информации МСХ России, 1,5-1,7 млн га, около 1 млн га российские фермеры смогли пересеять. После морозов пришла засуха, на конец мая вегетативные индексы NDVI, отражающие состояние растительности, на большей части европейской территории РФ показывают показатель ниже среднего, активность вегетации по наблюдениям с космических спутников ниже прошлогодней. Специалисты FAS USDA снизили площадь под пшеницей в России и оценку средней урожайности, в результате урожай российской пшеницы в новом сезоне оценивается в 83 млн тонн, что на 5 млн меньше, чем в прошлом 2023 году и на 8,5 млн тонн ниже урожая 2022 года. Экспортные возможности пшеницы российского происхождения снижены до 48 млн тонн (экспорт 2023 года – 54 млн тонн).

В Украине вегетативные индексы NDVI показывают состояние большинства ключевых озимых посевов ниже среднего из-за засушливой весны и недостаточных влагозапасов в почве. Экспорт украинской пшеницы оценен в новом балансе на уровне 13 млн тонн, что на 5,1 млн тонн ниже прошлогодней оценки и является самым низким показателем за последние 10 лет.

Ключевые «бычьи» факторы рынка привели к росту котировок пшеничных фьючерсов на мировых биржах (Таблицы 1, 2). Низкие мировые запасы, сокращение производства в России и Украине, и иные факторы создают спекулятивные настроения у участников рынка. Среди «медвежьих факторов», снижающих пшеничные котировки, остаются слабый экспортный спрос на внешних рынках и рекордный мировой урожай злака в 790,8 млн тонн.

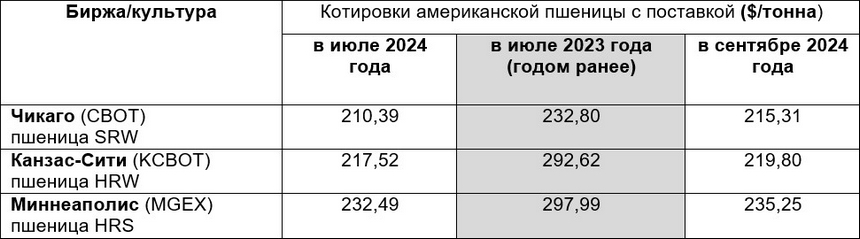

Таблица 1. Котировки американской пшеницы

по состоянию на 20 июня 2024 года

Таблица 2. Котировки европейской пшеницы

по состоянию на 20 июня 2024 года

Экспортные цены на пшеницу во многих странах-экспортерах выросли. В России на 26 $/тонна до 250 $/тонна поднялись цены на фоне опасений за озимые посевы, в Евросоюзе +19$/тонна (257$/тонна) также на опасениях из-за возможного сокращения урожая во Франции. Аргентинские и австралийские экспортные цены выросли +30$/тонна (294$/тонна), +17$/тонна (301$/тонна), соответственно, из-за сокращения поставок, производители зерна их сдерживают в ожидании роста цен и сезонности. В США (280$/тонна) и Канаде (291$/тонна) экспортные цены немного снизились на фоне начала уборки озимой пшеницы и благоприятных условий для ее выращивания.

Оценка мировой торговли злаком снижена по сравнению с прошлым годом на 9,2 млн тонн до 212,98 млн. Мировые импортеры не наращивают покупки, а даже снижают. Так в Турции с 21 июня по 15 октября 2024 года действует эмбарго на импорт пшеницы.

Жанна Батабаева