FAS USDA повышает прогнозы предложения на мировом зерновом рынке

На внешних рынках зерна правят «медведи». Показатели производства, конечных запасов зерновых повышаются, растет и потребление с торговлей, но меньше, чем предложение. Подробности у журналиста ИА «АгроИнфо».

На мировом зерновом рынке продолжаются «медвежьи» настроения. Первый отчет 2026 года о мировом балансе спроса и предложения зерна в сезоне 2025/26 МГ вышел 12 января текущего года. FAS USDA (МСХ США) в январском отчете повысил прогноз мирового производства пшеницы в текущем сезоне до рекордных 842,2 млн тонн (800,8 млн тонн – производство злака в прошлом сезоне 2024/25 МГ, 792,4 млн тонн – производство пшеницы в сезоне 2023/24 МГ). Хороший урожай 2025 года в странах Северного полушария Земли значительно дополнили показатели производства пшеницы в Австралии и Аргентине. В этих странах Южного полушария урожай собран недавно и его показатели высоки.

Мировое потребление пшеницы в текущем сезоне оценено в 823,9 млн тонн. А мировые конечные запасы злака составили рекордные 278,3 млн тонн, что является самым высоким показателем за последние пять лет. Наибольший рост конечных запасов пшеницы ожидается в основных странах-экспортерах – США, Россия, Евросоюз, Канада, Аргентина, а также в Индии. В Китае – самом крупном держателе переходящих запасов, этот показатель, напротив, будет несколько ниже прошлогоднего.

Мировой баланс спроса и предложения кукурузы также вышел в январе «медвежьим». Высокие показатели мировых производства и запасов зерновых культур давят на рынки, экспортные цены на внешних рынках снижаются.

Таблица 1. Экспортные цены на пшеницу на мировых внешних рынках по состоянию на 8 января 2026 года, $/тонна

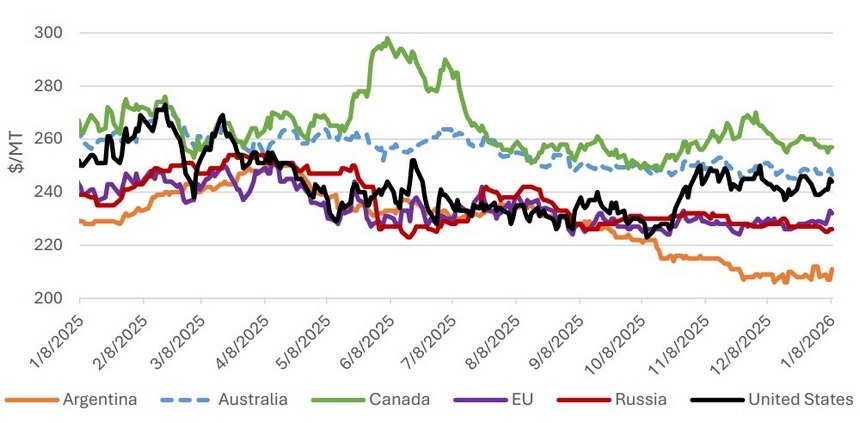

Диаграмма 1. Динамика экспортных цен на пшеницу в разных странах за последние 12 месяцев, $/тонна

Экспортные цены на пшеницу в основных странах-экспортерах снизились, на них оказывает давление высокое производство культуры в текущем сезоне, большие переходящие запасы и перспективы сильных мировых поставок злака на внешние рынки. Котировки канадской, американской, австралийской пшеницы снижались весь прошедший месяц на фоне обильных поставок нового урожая. Экспортные цены на российскую пшеницу немного снизились, а на злак европейского происхождения незначительно поднялись.

Цены на аргентинскую пшеницу также незначительно поднялись, но остаются самыми низкими по сравнению с другими странами. В связи с обильным урожаем пшеницы в Аргентине и ослаблением конкуренции со стороны черноморских поставщиков аргентинские власти снизили экспортные пошлины на вывоз пшеницы из страны. Из-за чего котировки аргентинской пшеницы стали самыми низкими на мировом рынке. Эксперты FAS USDA предрекают Аргентине самые высокие показатели экспорта и торговли пшеницей в сезоне 2025/26 МГ на фоне ослабления вывозных пошлин на эту культуру.

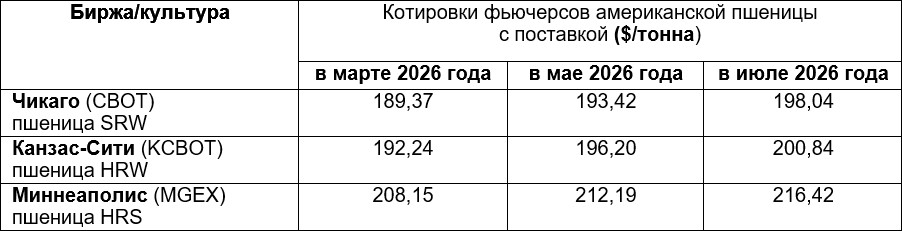

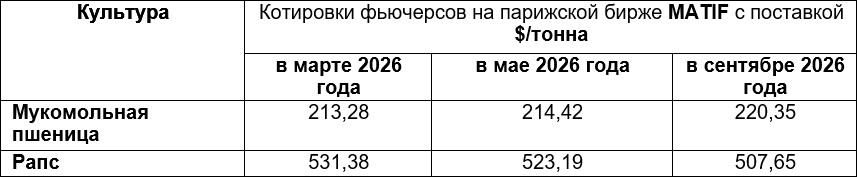

Торговля фьючерсами пшеницы на внутренних биржах США и Европы также подвержена минорным настроениям «медведей» (Таблицы 2,3).

Таблица 2. Котировки американской пшеницы по состоянию на 14 января 2026 года

Таблица 3. Котировки европейской пшеницы по состоянию на 14 января 2026 года

Жанна Батабаева