Обзор зернового рынка. 22 июля 2013 год

В Казахстан пришли долгожданные осадки и улучшили состояние посевов яровых культур. Новый прогнозный баланс зерна вышел «бычьим», значительно сокращены конечные запасы пшеницы, но на биржевые котировки пшеничных фьючерсов он особо не повлиял. Российскому и украинскому зерну нового урожая недостает качеств.

Прогноз мирового баланса зерна в июле

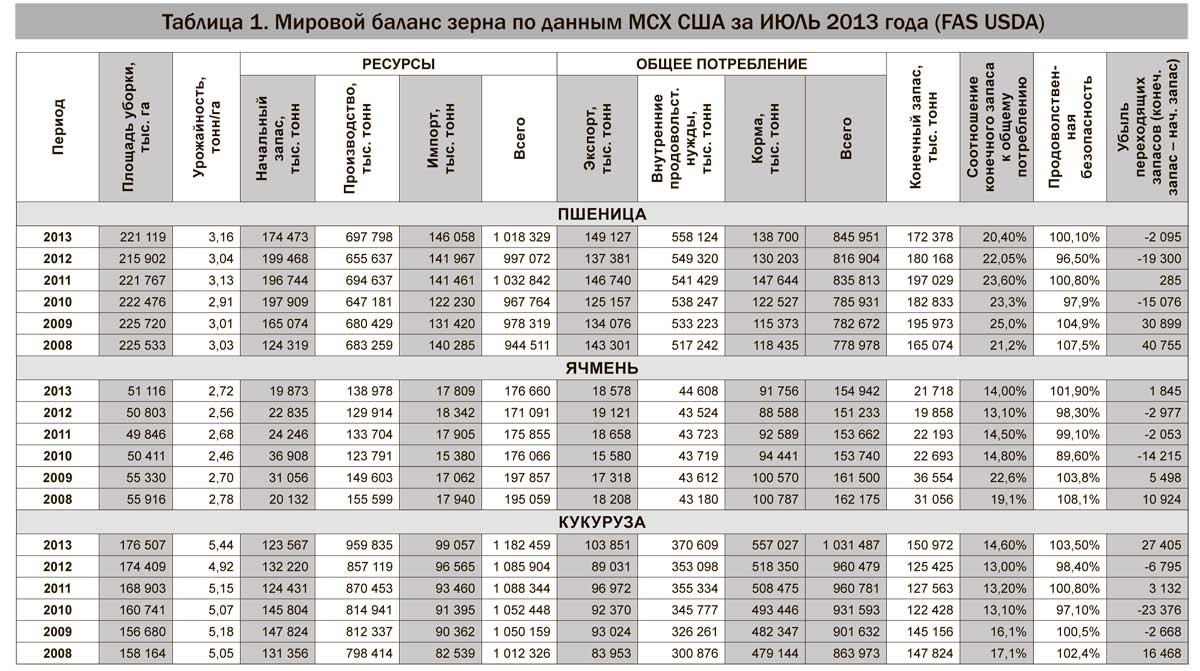

МСХ США (FAS USDA) в своем июльском прогнозе зернового баланса в мире резко понизило оценку мировых начальных запасов пшеницы сезона 2013/14, на 5,4 млн тонн — до 174,7 млн тонн. Из этого снижения 4,6 млн тонн приходится на Китай, 0,5 млн тонн на Пакистан.

Рост мирового производства пшеницы почти на 1,94 млн тонн — до 697,8 млн тонн — частично возмещает сокращение начальных запасов. Снижен прогноз производства пшеницы по Казахстану на 0,5 млн тонн по сравнению с июньским прогнозом — до 14,5 млн тонн. Ввиду засушливых условий во время вегетации растений. Без изменений оставлен прогноз для России (54 млн тонн), Украины (19,5 млн тонн), а также и для Китая (121 млн тонн). Однако эксперты полагают, что в дальнейшем эти цифры могут быть пересмотрены в сторону уменьшения, в первую очередь, для Китая. Кроме того, увеличен прогноз производства для Австралии на 1 млн тонн — до 25,5 млн тонн, для стран Евросоюза на 1,16 млн тонн — до 138,6 млн тонн, для США на 0,91 млн тонн — до 57,52 млн тонн.

Американское ведомство существенно — на 5,41 млн тонн — повысило прогноз мирового потребления пшеницы, главным образом, из-за фуражного потребления, которое вырастет на 4,71 млн тонн. Главный «виновник» произошедшего – Китай, где фуражное потребление возрастет на 5 млн тонн.

Потребности в импорте пшеницы вырастут на 5,23 млн тонн — до 146,06 млн тонн. И опять из-за Китая, которому потребуется на 5 млн тонн фуражной пшеницы больше, чем это виделось в июне. Экспортные ресурсы мира вырастут на 5,41 млн тонн — до 149,13 млн тонн. Прежде всего, США видят хорошие перспективы для себя на фоне недавних крупномасштабных закупок Китаем американского зерна. Прогноз экспорта американской пшеницы повышен на 2,72 млн тонн — до 29,26 млн тонн. На 2 млн тонн больше, или 19 млн тонн, сможет экспортировать Австралия, на 0,5 млн тонн больше Канада, на 1,5 млн тонн больше, или 20 млн тонн, — ЕС. Экспорт Казахстана снизится на 0,5 млн тонн — до 6,5 млн тонн. Для России и Украины прогнозы экспорта оставлены неизменными – 17 млн тонн и 8 млн тонн соответственно.

Резкое снижение оценки начальных запасов и повышение прогноза потребления привели к не менее резкому снижению прогноза мировых конечных запасов пшеницы на 8,87 млн тонн — до 172,38 млн тонн. Это самый низкий показатель с сезона 2008/09. Падение запасов по сравнению с июньским прогнозом ожидает Китай — на 4,6 млн тонн. На 2,25 млн тонн — до 15,68 млн — сократятся запасы США, на 1 млн тонн Австралии, на 0,8 млн тонн Пакистана.

Минсельхоз США в основном оставил неизменными прогнозы производства и экспорта зерна из Причерноморских стран. Только для Казахстана изменены оценки урожая и экспорта не только пшеницы, но и ячменя. Оценка урожая казахстанского ячменя, наоборот, повышена на 10% — до 2,2 млн тонн, также возросла оценка экспорта этого злака на 100 тыс. тонн — до 500 тыс. тонн.

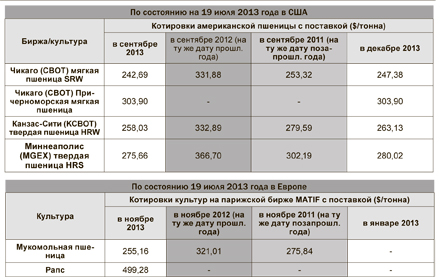

По пшенице новый зерновой баланс вышел «бычьим», а по кукурузе и масличным, наоборот, больше «медвежьим». Если сравнить ситуацию на зерновом рынке текущего сезона с рынком двухлетней давности, то тогда рынок кукурузы, наоборот, был «бычьим» и вытягивал «медвежий» рынок пшеницы (см. таблицу биржевых котировок США). Тогда, в 2011 году, несмотря на высокие показатели валового сбора пшеницы во всем мире, недостаток кукурузы заставлял повышаться пшеничные котировки на биржах. Сейчас с ценами на пшеницу полная неясность. Пшеничные фьючерсы то растут, то вновь возвращаются к прежним позициям.

Резкое чередование жаркой засушливой погоды с прохладными, местами обильными осадками в странах Северного полушария не дает однозначной тенденции в прогнозах производства зерновых культур в мире. Участники мирового рынка осторожничают и также чередуют свои котировки на зерновых биржах.

Казахстан

Долгожданные дожди прошли в зернопроизводящих регионах Казахстана. Хотя осадки имели ярко выраженный локальный характер, расположение духа казахстанских фермеров они улучшили. Аграрии Северо-Казахстанской области могут (второй год подряд!) занять лидирующие позиции по валовому сбору зерна, влагообеспеченность почвы в регионе, согласно данным РГП «Казгидромет», наиболее удовлетворительная (см. «Запасы продуктивной влаги на 10.07.2013 года» на стр. 8). Несколько хуже ситуация с влагозапасом в Акмолинской области, и далее еще сложнее в Костанайской, Карагандинской и Актюбинской областях.

Урожай зерновых культур уже сформирован, посевы находятся в стадии выхода в трубку, подытожены потери от засухи, и каждый сельхозпроизводитель приблизительно уже знает свои валовые возможности.

Дело стало за ценой на продукцию, на которую, прежде всего, повлияет баланс спроса и предложения. Аналитическое ведомство МСХ США оценило в последнем отчете производство пшеницы урожая 2013 года по Республике Казахстан в 14,5 млн тонн, что почти в полтора раза выше показателя 2012 года (9,8 млн тонн). Никаких прогнозов валового сбора зерна в текущем году не предсказывает пока ни отечественный Минсельхоз, ни «Казгидромет». От этого показателя, или иначе — предложения зерна на рынке, будет зависеть планка цены на хлеб. Недавно созданные в Казахстане Единый зерновой холдинг и Общественный совет по зерновому рынку при установлении цены на зерно будущего урожая наверняка учтут все особенности конъюнктуры рынка в текущем сезоне.

Кроме того, на цену влияет и ситуация зернового рынка в азиатской части соседней РФ. Также в полтора раза выше прошлогоднего показателя оценен американцами валовый сбор пшеницы в России – 54 млн тонн против 37 млн в 2012 году. Хотя есть причины для снижения оценок производства российской пшеницы в меньшую сторону.

Внутренние цены на зерно в РК не снижаются, пшеница торгуется в пределах 33 тысяч тенге за тонну, ячмень в пределах 29 тысяч тенге за тонну. Эти цены выше, чем в тот же период 2011 года, тогда спрос на пшеницу снизился и со стороны мукомолов, и экспортеров-трейдеров. Сейчас не ослабевает спрос со стороны традиционных покупателей казахстанского зерна – стран Центральной Азии. Кроме того, в новом сезоне прогнозируется значительное увеличение импорта пшеницы Китаем, усиление спроса на пшеницу в Пакистане и снижение производства злака в Индии. Это хорошие перспективы роста спроса на нашу монокультуру, а значит и перспективы установления справедливой цены на нее. Более четкими очертания конъюнктуры рынка станут через месяц. Сейчас можно сказать точно одно: учитывая сложившуюся ситуацию с качеством зерна в России и Украине, в новом сезоне возрастет спрос на высокопротеиновую пшеницу. А будет ли хорошее качество и высокая клейковина в Казахстане, пока еще не ясно.

Полную версию «Обзора зернового рынка» читайте в газете «АгроИнфо».

Жанна Батабаева