Обзор зернового рынка. 11 ноября 2013 года

Котировки зерновых фьючерсов на мировых биржах несколько ослабли. Повлиял новый прогноз оценок мирового урожая. В странах СНГ цены на зерно в общем стабильны.

Мировой зерновой баланс от МСЗ в октябре

31 октября Международный совет по зерну (IGC) обновил свой прогноз по мировому балансу зерна в сезоне 2013/14. IGC повысил прогноз мирового производства пшеницы в текущем сезоне на 3 млн тонн – до 696 млн тонн по сравнению с оценками предыдущего месяца. Это увеличение отражает рост оценки производства пшеницы в Казахстане на 2 млн тонн – до 16 млн (14 млн – оценка производства для нашей страны в сентябре). И урожай пшеницы в Канаде был пересмотрен вверх на 2,5 млн тонн – до рекордных 33 млн тонн. В то же время снижены оценки по Аргентине и России на 0,5 млн тонн по каждой – до 10,5 и 50,5 млн тонн, соответственно, и по странам Евросоюза на 0,4 – до 142,9 млн.

Мировое потребление пшеницы повышено на 3 млн тонн – до 690 млн тонн, в то же время и конечные запасы злака выросли на 2 млн тонн – до 182 млн.

Прогноз объема мировой торговли пшеницей повышен на 1,3 млн тонн – до 142 млн из-за более активного спроса на эту культуру со стороны Китая и Египта. Прогноз экспорта казахстанской пшеницы повышен на 0,3 млн тонн – до 7,3 млн. Россия экспортирует в текущем сезоне 14,5 млн тонн пшеницы, что на 0,4 млн тонн больше, чем прогнозировалось в сентябре. Украина экспортирует за сезон 8,5 млн тонн пшеницы, оценки экспорта не изменились с прошлого месяца. Кроме того, увеличение объемов экспорта ожидает Канаду и Австралию на 0,8 и 0,5 млн тонн – до 20,5 и 20 млн, соответственно. Снижение экспортных объемов ожидает Аргентину на 0,7 млн тонн – до 5,8 млн.

IGC увеличил свой прогноз мирового урожая кукурузы в 2013/14 на 5 млн тонн до рекордных 948 млн тонн, что значительно выше, чем 863 млн тонн в прошедшем сезоне 2012/13.

Перспективы производства культуры в США повышены на 2 млн тонн – до 352 млн, что существенно превысит низкий показатель прошлого сезона в 273,8 млн тонн. Кроме того, оценки урожая кукурузы в Аргентине увеличены на 1 млн тонн и Евросоюзе на 0,8 млн тонн – до 26 и 65 млн тонн соответственно.

Мировые конечные запасы кукурузы в конце 2013/14 сезона пересмотрены вверх на 4 млн тонн до 13-летнего максимума – 152 млн тонн, что значительно выше прошлогодних 126 млн. По Украине IGC сохранил оценку сбора злака на уровне 28 млн тонн и экспорта на уровне 18 млн тонн.

Биржевые котировки и рынок

Такой «медвежий» прогноз зернового баланса в мире влияет на рынки сокращением биржевых котировок. Пшеничные фьючерсы на биржах США и Европы взяли тенденцию к понижению. Озабоченность по поводу озимого сева в Украине и России уже развеялась, эти страны завершают сев. Соответственно, на слухи рынок реагирует снижением цен.

Кроме того, есть информация, что правительство Индии снизит минимальную экспортную цену на пшеницу, реализуемую из государственных ресурсов, до 260 $/тонна. Ранее правительство этой страны объявило о том, что в текущем сезоне из госфонда будут реализованы на экспорт 2,0 млн тонн пшеницы по цене не ниже 300 $/тонна. Однако мировые цены опустились намного ниже минимальной цены, установленной на индийскую пшеницу, и правительству пришлось снижать цены.

Казахстан

В Казахстане убрано 15,5 млн га, или 98,5% площадей. Практически все регионы страны завершили уборочную страду, кроме Акмолинской, Алматинской областей и СКО. Намолот зерновых культур составил 20,7 млн тонн в бункерном весе при средней урожайности 13,3 ц/га. Мировые экспертные группы оценили в последнем отчете валовый сбор всех зерновых в РК в 18,8 млн тонн в весе после доработки. Это редкий случай совпадения наших оперативных данных и их оценок.

За 3 квартал 2013 года, или 1 квартал сельскохозяйственного сезона 2013/14, республикой было отгружено на экспорт 1,5 млн тонн зерна и муки в зерновом эквиваленте (Таблица 1). В том числе 955,1 тыс. тонн пшеницы по средней экспортной цене 227,4 $/тонна, 444,9 тыс. тонн муки по средней цене 304,8 $/тонна, и 17,3 тыс. тонн ячменя по цене 221,5 $/тонна.

Львиную долю экспортных объемов пшеницы привычно забирают страны Центральной Азии, затем Россия, Грузия и Швеция. Невероятно скромные объемы культуры отгружаются в Китай, по сравнению с общим объемом импорта зерновых в этой стране.

Казахстанскую муку приобретают только азиатские страны, более половины экспортных объемов покупает Узбекистан. Несмотря на все прогнозы о снижении объемов торговли мукой с этой страной, которые давались год назад из-за введения узбекским правительством дополнительных импортных пошлин на муку.

Значительно сократился экспорт ячменя. В целом объемы экспорта зерновых за последние 12 месяцев особо не изменились, нет значительных перемен и в географии отгрузок. Хотя разница в закупочных ценах на внутреннем рынке год назад и сейчас очень весомая.

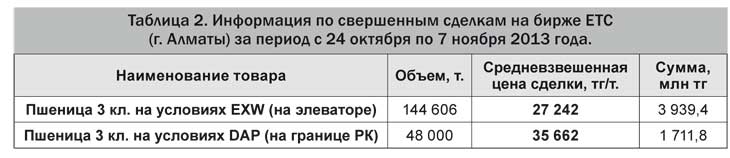

На спотовом рынке казахстанской биржи ЕТС несколько сократились объемы продаж пшеницы на условиях поставки зерна на элеваторе (Таблица 2). За прошедшие две недели было продано 132 тыс. тонн зерна по средневзвешенной цене 27158 тенге/тонна. Также продано 48 тыс. тонн зерна пшеницы на экспорт по средней цене 35662 тенге/тонна. Усиливается на бирже и торговля продовольственным ячменем, за октябрь было реализовано 27,8 тыс. тонн злака по средней цене 19349 тенге/тонна.

Если обобщить и проанализировать все данные, то получается, что за 3 квартал текущего года общий объем торговли пшеницей на спот-рынке биржи составил чуть более 3 млн тонн. А экспорт из страны пшеницы и пшеничной муки в зерновом эквиваленте за этот же период – 1,5 млн тонн. Помимо всех огромных проблем с логистикой и транспортировкой зерна в отечестве, трейдеры и покупатели зерна все-таки формируют, собирают партии злака и держат их. Ведь были периоды, когда и более чем 3,5 млн тонн в квартал страна отгружала. С другой стороны, сдерживает факт малого количества выгодных контрактов по закупу зерна.

Внутренние закупочные цены на зерно в РК относительно стабильны, в будущем ценовых высот и роста цен рыночная конъюнктура текущего сезона не позволит. Что не относится к высококачественному зерну (натурный вес и клейковина), на эту продукцию ценовые тренды будут складываться иначе.

Жанна Батабаева

Полную версию «Обзора зернового рынка» читайте в газете «АгроИнфо».