Как посчитать себестоимость свинофермы

За основу берется товарное хозяйство на 100 голов свиноматок.

Выражение императрицы Екатерины II “Управлять – значит предвидеть” вполне актуально не только для управления государством, но и бизнесом. Чтобы грамотно и безошибочно принимать управленческие решения в предпринимательской деятельности, необходимо четко представлять, к каким последствиям они приведут. Результаты этих последствий всегда выражаются конкретными показателями. Следовательно – определение комплекса показателей и их величины является необходимым условием успешного бизнеса.

Все показатели в свиноводстве можно разделить на технические, экономические, финансовые, социальные, экологические и др. Если исходить из рациональной сущности любых действий, то в конечном итоге главная роль отводится экономическим показателям.

«Необходимо отличать показатели полученного эффекта от показателей эффективности. Зачастую они подменяются и их определяют в качестве синонимов».

Эффект – это результат, полученный в ходе реализации процесса или выполнения операции, который может быть или положительным, или отрицательным. Эффект очевиден, и его можно измерить путём сравнения настоящего состояния и исходного.

Эффективность – это результативность действий, определяемая путём соотношения полученного эффекта и понесённых затрат. Чтобы установить эффективность, необходимо разделить результат труда на затраты. Эффективность либо равна нулю, либо положительна. В противном случае, речь идёт о её отсутствии. Чаше всего эффективность важна для длительного функционирования бизнеса или предприятия, эффект необходим для текущего решения возникших проблем.

Эффект в свиноводстве отражается следующими показателями:

- – валовым производством свинины;

- – объемами продаж продукции свиноводства в натуральном и денежном выражении;

- – количеством полученных поросят;

- – числом осемененных и опоросившихся свиноматок;

- – количеством павших животных;

- – общим поголовьем свиней и по отдельным группам;

- – объемом полученной прибыли;

- – объемами затрат в натуральном и денежном выражении;

- – суммой инвестиций;

- -расширением производственных площадей;

- -увеличением числа рабочих мест и др.

Но показатели эффекта не позволяют оценить, насколько рационально были использованы имеющиеся ресурсы и могут дать искаженное представление о целесообразности бизнеса. Например: при расширенном воспроизводстве в конечном результате может быть не получено прибыли, так как весь доход будет задействован на приобретение большего количества оборотных средств. Более точную оценку бизнеса на предмет его рациональности могут дать только показатели эффективности.

Экономическая эффективность свиноводства включает как промежуточные (натуральные), так и обобщающие, конечные (стоимостные) показатели:

1) количество поголовья в расчете на 100 га пашни или сельхозугодий;

2) производство свинины:

- среднесуточный прирост живой массы в общем по стаду и отдельным технологическим группам, г;

- производство свинины на одну структурную голову в год, кг;

- производство свинины в живой и убойной массе на одну свиноматку, кг;

- производство свинины в живой (убойной) массе на одну голову на откорме, кг;

3) плодовитость свиноматок:

- выход деловых поросят в расчете на одну основную или проверяемую свиноматку;

- выход поросят на один опорос;

- коэффициент оборота основных маток по расплоду (отношение количества опоросившихся к наличию на начало года или в среднем за год);

- количество опросов на одну основную свиноматку в год;

- процент прохолоста свиноматок;

4) длительность выращивания и откорма молодняка до реализации;

5) кормоемкость и кормоотдача, в том числе расход концентратов на центнер прироста и величина полученного прироста живой массы на центнер кормов;

6) экономическая оплата корма;

7) производительность труда работников отрасли;

8) себестоимость прироста живой массы по стаду, себестоимость живой массы и одной головы выращенного молодняка;

9) качество реализованной свинины (доля реализации свиней I, II и других категорий);

10) получение прибыли, чистого, валового дохода в расчете на один человеко-час и одного среднегодового работника отрасли, на 1 тыс. тенге оборотных фондов, основных производственных фондов, материально-денежных затрат свиноводства, на одну кормовую единицу, на 1 тыс тенге всех затрат на корма, на единицу производственной площади, на 1 га пашни или сельхозугодий;

11) рентабельность производства по себестоимости и по основным фондам.

Эффективность производства свинины определяют следующие факторы:

- уровень кормления молодняка свиней по суммарному расходу кормов в расчете на одну голову в год, ц корм, ед.;

- себестоимость 1 ц корм. ед. годового рациона;

- доля концентрированных кормов в рационе, %;

- сбалансированность рациона кормления по элементам, особенно протеину;

- уровень концентрации свиноводства по плотности поголовья свиней на 100 га пашни и на единицу производственной площади;

- уровень материально-денежных и прямых затрат труда в расчете на одну голову;

- уровень специализации свиноводства по удельному весу денежной выручки от реализации свиней в структуре выручки от сельскохозяйственной деятельности;

- фондооснащенность отрасли по удельной величине стоимости основных фондов в расчете на одно свиноместо.

Рациональное использование этих факторов даже в кризисных условиях позволяет достаточно эффективно развивать отрасль.

Резервы роста экономической эффективности производства свинины заключаются в следующем:

- в укреплении кормовой базы и использовании полнорационных кормовых смесей, сбалансированных, в первую очередь, по кормовому белку;

- увеличении производства зерна бобовых и масличных культур непосредственно в хозяйствах и включении их в рацион животных;

- более рациональном использовании отходов маслоэкстракционной и мукомольной промышленности, мясо- и молокоперерабатывающих предприятий, рыбокомбинатов и других местных источников пополнения кормового белка;

- улучшении племенных и породных качеств поголовья;

- повышении интенсивности использования свиноматок;

- углублении специализации и обеспечении оптимальной концентрации поголовья;

- применении межпородного промышленного скрещивания;

- внедрении индустриальной технологии производства свинины, массовом производстве новейших достижений научно-технического прогресса во все элементы системы свиноводства, широком распространении передового опыта работы этой отрасли;

- повышении квалификации кадров;

- внедрении прогрессивных форм организации производства, труда и управления;

- материальной и моральной заинтересованности работников в конечных результатах труда;

- внедрении различных форм организации и стимулирования труда в рыночных условиях;

- грамотном маркетинговом подходе к сбыту продукции.

Оперативный анализ показателей эффективности свиноводческого предприятия, рассчитанных на основании данных производственного учета, является важнейшим условием стабильности и экономической безопасности в условиях постоянно меняющейся рыночной среды.

В рыночной экономике успех предпринимательской деятельности вот многом зависит от цены на продукцию и суммы затрат связанных с ее производством. Если на первый из этих показателей отдельному предпринимателю в условиях конкуренции, повлиять очень сложно, то оптимизация затратной часть во многом определяется предпринимателем.

«Величина затрат в расчете на единицу продукции выраженная в денежном эквиваленте называется себестоимостью. Себестоимость подразделяют на плановую и фактическую».

Фактическая рассчитывается по результатам учета расхода всех затрат, а плановая – на основании общепринятых показателей (индикаторов, нормативов). Расчет плановой себестоимости необходим для своевременного определения отклонения фактической себестоимости от оптимальных параметров и оперативного принятия управленческих решений.

Для примера рассмотрим расчет плановой себестоимости для предприятия на 100 основных свиноматок.

Структура стада такого предприятия может быть следующей:

- – свиноматки основные – 100 гол – 9,1%;

- -хряки производители – 10 гол – 0,9%;

- – поросята 0-2 – 260 гол – 23,7%;

- – поросята 2-4 – 250 гол – 22,7%;

- – откорм и ремонтный молодняк – 480 гол – 43,6%.

Итого: 1100 гол.

«Важнейшей статьей затрат свиноводческих предприятий являются корма. На их долю приходится от 55 до 80% в структуре себестоимости».

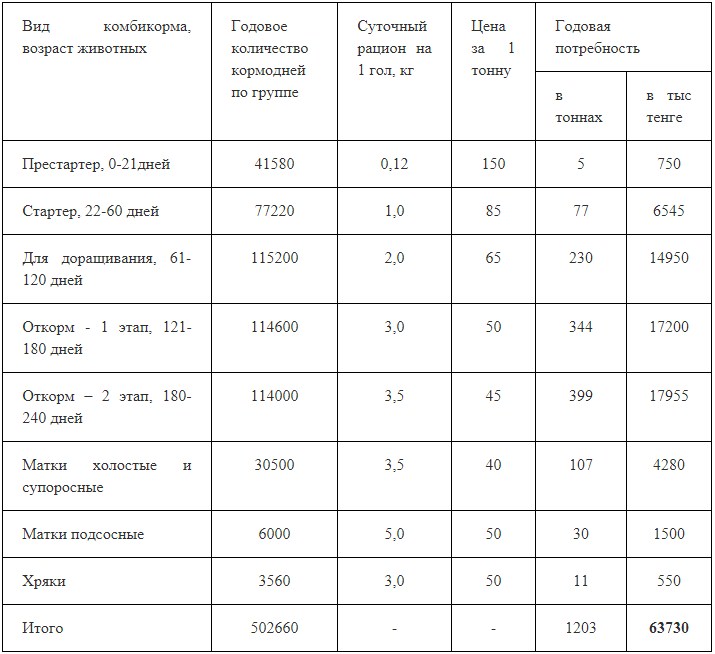

Потребность в кормах можно рассчитать исходя из объемов производства свинины или согласно плановых кормодней по каждой технологической группе. Первый алгоритм расчетов является довольно усредненным, а второй более точным.

Для расчета затрат исходя из планируемых объемов производства свинины необходимо иметь плановые показатели получения валового прироста по стаду, нормативный уровень затрат кормов на единицу прироста и среднюю цену 1 ц кормов или 1 ц кормовых единиц. Например: производство свинины на ферме с маточным поголовьем 100 основных свиноматок может составлять 1680 ц, нормативный уровень затрат кормов по стаду на 1 ц прироста живой массы 7,0 ц корм.ед, и цена 1 корм. ед. равна 55 тенге. Тогда затраты кормов по ферме в натуральной величине составят 1680 ц х 7,0 = 11760 ц., а в денежной – 11760 ц х 5,5 тыс тенге = 64680 тыс тенге.

Для расчета через количество кормодней надо знать, какое время будет находиться в стаде та или иная технологическая группа и количество голов в ней, суточный рацион в технологической группе и его стоимость. Пример расчета затрат кормов в натуральном и денежном выражении представлен в таблице 1.

Затраты труда по ферме на 100 основных свиноматок будут зависеть от применяемой технологии.

«Содержание животных на щелевых полах, глубокой соломенной подстилке, механизация и автоматизация процессов поения и кормления позволяют значительно снизить потребность в рабочей силе для обслуживания поголовья».

Персонал фермы может состоять из 2-х работников по уходу за животными, одного тракториста совмещающего обязанности слесаря и электрика и бригадира совмещающего обязанности учетчика. Годовой фонд заработной платы будет составлять в пределах 5 – 6 млн тенге.

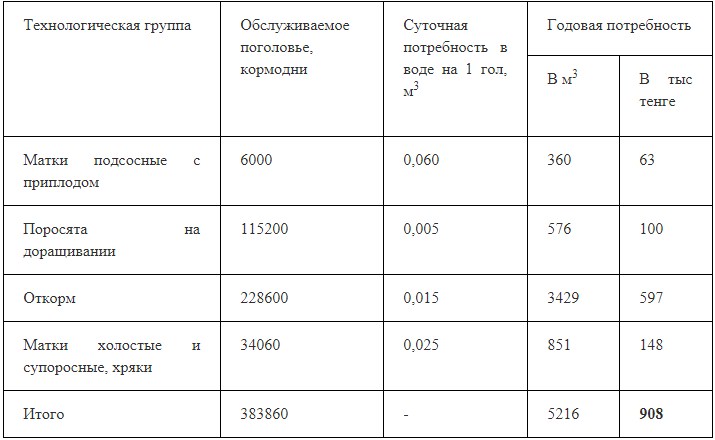

Пример расчет затрат на водоснабжение представлен в таблице 2. Сумма затрат по этой стать составит 908 тыс тенге.

«Основанием для расчета затрат связанных с ветеринарным обслуживанием является технологическая карта ветеринарных мероприятий или норматив в расчете на 1 голову. Если такой норматив равен 8 тенге гол/сутки то сумма годовых затрат составит: 8 тенге х 365 дней х 1100 гол = 3212000 тенге».

Затраты на ГСМ рассчитываются с учетом марки тракторов и автомобилей, суточного пробега или количества моточасов, нормативных затрат горючего и его стоимости. Затраты на смазочные материалы рассчитывают в процентах от затрат на горючее. Если ферму на 100 свиноматок обслуживает 1 трактор среднего класса работающий в среднем 2 часа в сутки и один автомобиль грузоподъемностью до 5 тонн со среднесуточным пробегом 40 км, то затраты на горючее составят:

- – по трактору 13 л/час х 2 час х 365 суток х 180 тенге/литр = 1708200 тенге;

- – по автомобилю 40 км х 0,25 л х 365 суток х 140 тенге = 511000 тенге.

«Общие затраты на горючее составят в пределах 2,2 млн, 10% от которых будут затраты на смазочные материалы. Итого затраты на ГСМ составят 2,4 млн тенге».

Согласно нормативов для крупных свиноводческих комплексов затраты электроэнергии составляют в пределах 220квт/час на производство одного центнера свинины. На фермах с небольшим поголовьем затраты электроэнергии на единицу прироста живой массы как правило в 2,5 раза меньше.

«Следовательно, при тарифе на электроэнергию в 15 тенге за 1 квтт/ час, общие затраты составят: 1680 ц х 88 квтт/час х 15тенге/квтт/час = 2217600 тенге в денежном и 147840 квтт/час в натуральном выражении».

Для отдельных технологических групп, требуется отопление зданий в холодное время года. Это помещения для проведения опороса и содержания поросят на доращивании, а также бытовые помещения. Остальные группы могут находиться в неотапливаемых помещениях с глубокой несменяемой подстилкой. При цене на каменный уголь 10 тыс/тонна затраты составят: 20 тонн х 10 тыс = 200 тыс тенге.

Затраты на амортизацию основных средств включаются в структуру себестоимости и они формируют резервные фонды предприятий. На их сумму уменьшается прибыль предприятия, что снижает уровень налоговой нагрузки. К основным средствам свиноводческой фермы могут относиться помещения капитального типа – для проведения опороса и доращивания поросят, холостых свиноматок и хряков, бытовые и облегченного типа – для откорма и супоросных маток, хранения кормов и техники.

«Если суммарная стоимость зданий и сооружений составит 20 млн тенге, то при норме амортизации 5% ежегодные отчисления в амортизационный фонд будут составлять 1 млн тенге».

Стоимость машин и оборудования равна 12 млн с нормой амортизации 10% определяет уровень амортизационных отчислений в 1,2 млн тенге. Общая сумма амортизационных отчислений составит 2,2 млн тенге в год.

Если затраты на текущий ремонт составят 1,5 млн тенге в год, а статья «Прочие затраты» – 1,0 млн тенге, то общая сумма затрат достигнет 82, 4 млн тенге в год.

При цене на свинину в живой массе 600 тенге/кг и валовом производстве 1680 ц свинины в год, выручка от реализации составит 1680 ц х 60 тыс/ц = 100800 тыс. тенге.

Валовая прибыль будет равна 100,8 млн – 82,4 млн = 18.4 млн тенге, а уровень рентабельности 18,4 : 82,4 х100% = 22,3%.

«Себестоимость производства 1 ц свинины в живой массе по данному предприятию составит 82400 тыс : 1680 ц = 49 тыс/ц».

Данный алгоритм расчета применим для предприятий с различным поголовьем и его результаты будут определены конкретными финансово-хозяйственными показателями. К ним относятся, объем производства, расход сырья, материалов и энергетических ресурсов, затраты на рабочую силу, ценовые параметры и др. В любом случае для того чтобы выйти на требуемый уровень прибыльности, необходимо регулярно проводить работу по оптимизации производственных затрат. Это позволит поддерживать конкурентоспособность продукции и предприятия на должном уровне.

Сиволап В.Н. – доктор с.-х. наук, профессор кафедры «Экономика и учет»

Северо-Казахстанского государственного университета им. М. Козыбаева.